希捷科技股票的关键统计数据

- 过去一周表现:~5.7%

- 52 周区间:63 美元至 332 美元

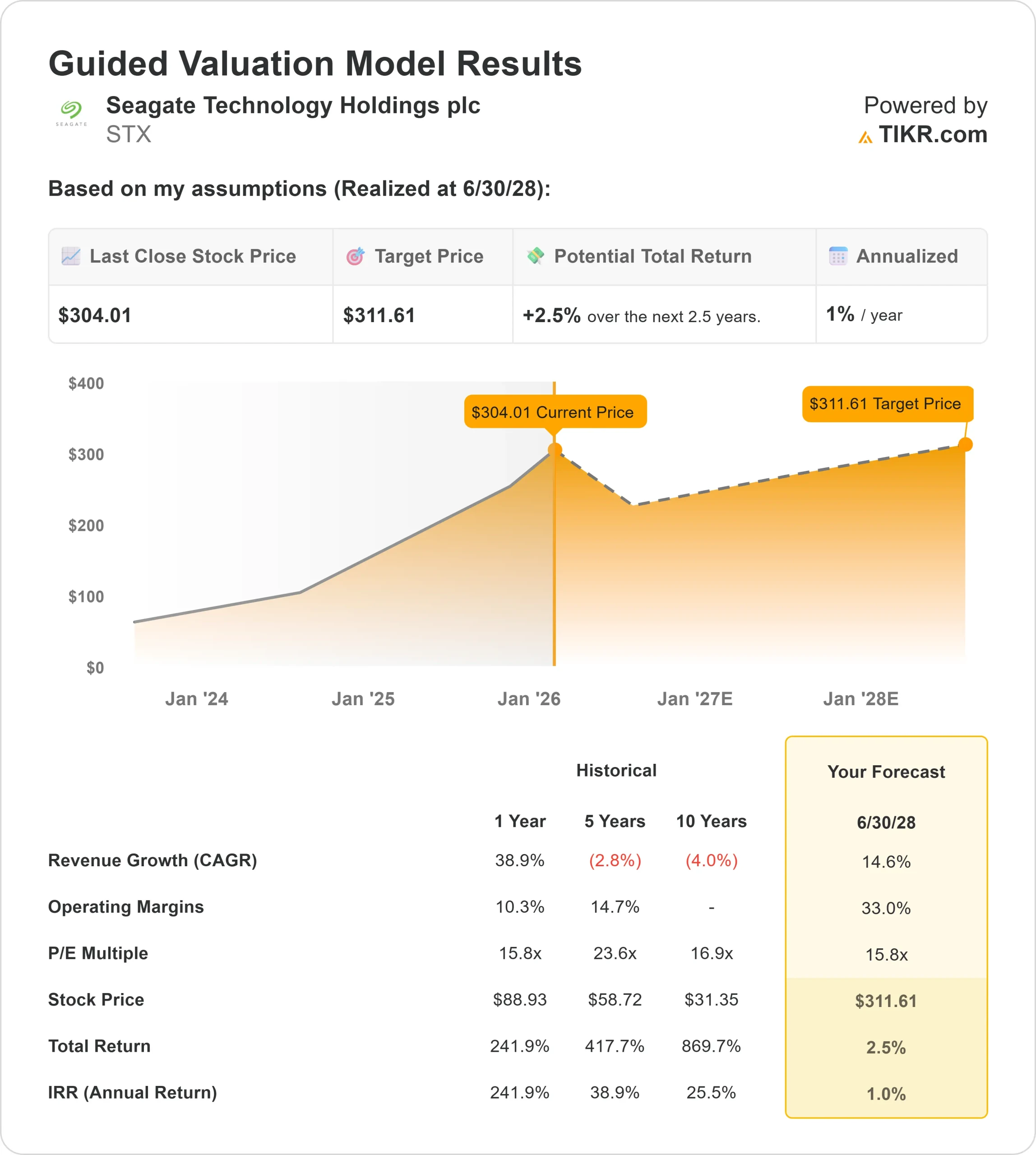

- 估值模型目标价:312 美元

- 隐含上升空间:2.5 年 ~2.5%

- 当前价格:~304 美元/股

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票可能有多少上涨空间 >>>

发生了什么?

希捷科技控股公司 (STX)股价在过去一周攀升了约5.7%,收于 304 美元/股,回到了近期区间的上限。

随着人工智能推动硬件支出激增,数据存储类股一直在上涨,西部数据(Western Digital)等同行的股价也在飙升,这表明这是一个更广泛的行业动向,而不是一个一次性的故事。

分析师指出,硬盘驱动器的强劲需求和整个行业更健康的供需平衡是主要驱动力。

摩根士丹利最近将希捷的目标股价从 270 美元上调至 337 美元,并重申其 "增持 "评级。Cantor Fitzgerald 更进一步,设定了 400 美元的新目标价。

这一举措似乎与对数据中心和人工智能基础设施支出的信心恢复有关。随着对超分频器需求和企业存储升级的预期增强,投资者重新转向硬件领域。作为最大的大容量存储供应商之一,希捷直接受益于这一转变。

为什么市场对希捷的定价如此之高?

希捷的交易估值已经反映了未来几年强劲的经营业绩。根据未来约 2.5 年实现的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):约 14.6

- 运营利润率~33.0%

- 退出市盈率:~15.8 倍

基于这些输入值,该模型估算的公允价值为 311.61 美元 /股,这意味着与当前每股约 304 美元的价格相比,总涨幅只有约 2.5%,即每年约 1%。

希捷今后的表现取决于人工智能驱动的数据中心支出如何有效地转化为对大容量近线硬盘的持续需求,而对于超大规模企业来说,每 TB 成本优势是最重要的。

围绕下一代硬盘升级的执行和整个行业持续的供应纪律仍然是核心,因为即使单位数量出现波动,供应紧缩也会支持定价和利润的稳定性。

在未来 12 个月内,超大规模企业的资本支出步伐、企业库存正常化的速度,以及出货量是否继续向高产能、高利润产品倾斜,这些都将影响公司业绩,从而加强盈利的可视性。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。