瓦莱罗能源公司股票的关键统计数据

- 过去一周表现~12.1%

- 52 周区间:99 美元至 192 美元

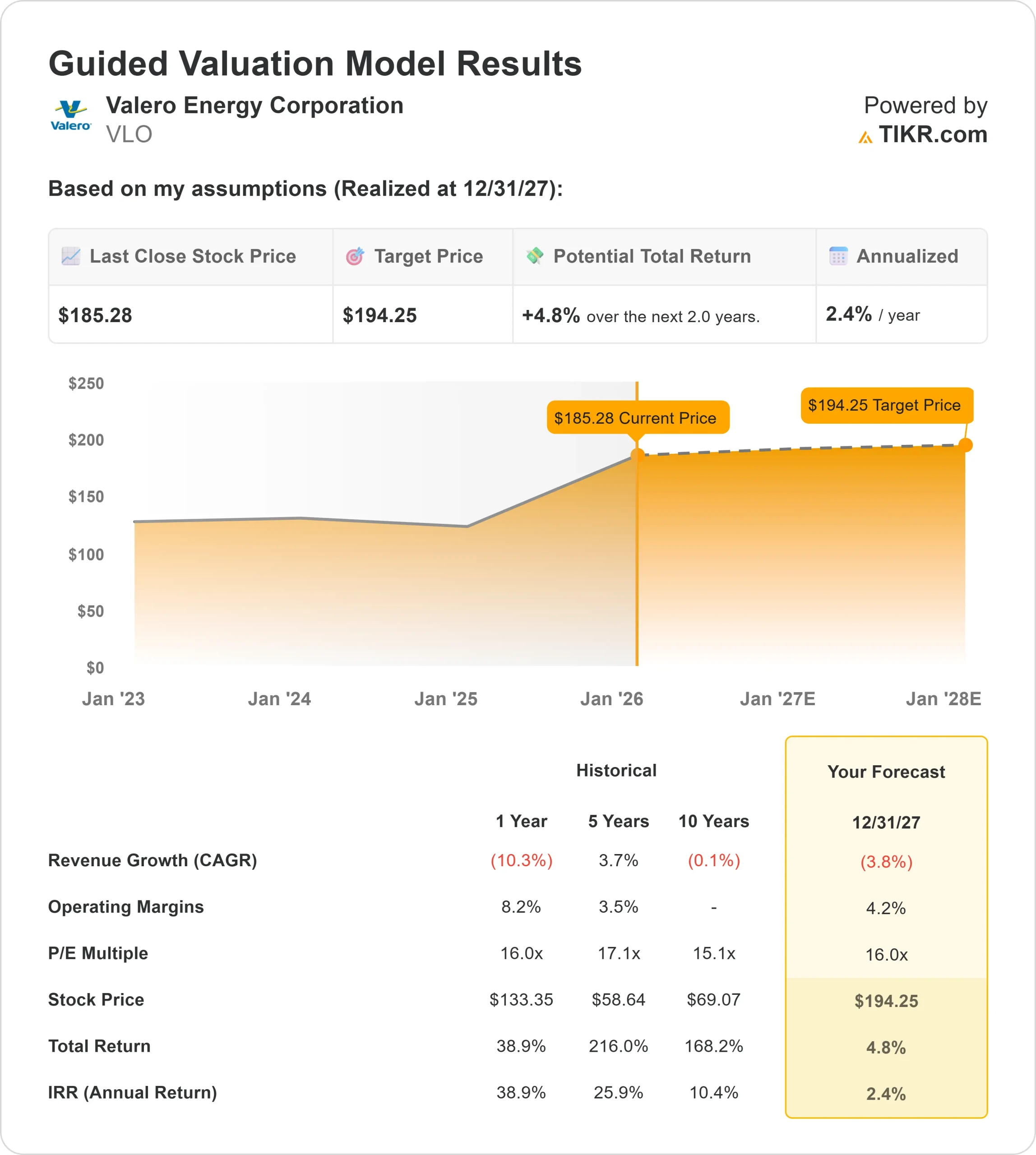

- 估值模型目标价:194 美元

- 隐含回报率在 ~2.0 年中+4.8

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如瓦莱罗能源公司)进行估值 >>>

发生了什么?

瓦莱罗能源公司股票 (VLO)在委内瑞拉政权更迭的希望推动下, 过去一周上涨了约 12%,接近近期区间的上限,并在接近 52 周高点的 190 美元附近短暂交易。

本周,高盛(Goldman Sachs)重申了对美国炼油企业的建设性看法,指出下游利润率有弹性,现金流持续强劲,是盈利比预期更持久的原因。

虽然瓦莱罗的墨西哥湾沿岸炼油厂非常适合重质委内瑞拉原油,但任何有意义的供应增加都可能是缓慢的,而且数量相当有限,因此很难证明今天的大幅反弹是合理的。

其他炼油同行的股价也纷纷走高,进一步说明这是整个行业的走势。

查看分析师对瓦莱罗能源公司的增长预测和目标价格(免费) >>> 瓦莱罗能源公司的估值是否合理?

瓦莱罗能源公司的估值合理吗?

瓦莱罗能源公司的估值假定炼油利润率从近期高点回落,但在未来几年保持健康。我们到 2027 年的模型基于以下假设:

- 收入增长(年均复合增长率): -3.8%

- 运营利润率 4.2%

- 退出市盈率 16.0x

基于这些输入数据,该模型估计目标价为 194 美元,这意味着与当前 185 美元的股价相比,总回报率为 +4.8%,即未来两年每年约为2.4%。

未来 12 个月的业绩最终取决于瓦莱罗公司能否将利润率保持在比模型假设的更接近当前水平的水平,尤其是在汽油需求通常会增强的春夏季节。

汽油和馏分油裂解价差最为重要,因为鉴于瓦莱罗公司的规模和高利用率,即使是很小的变化也会直接转化为盈利和自由现金流。

运营执行力又增加了一个层面,因为有规律的维护时间安排、稳定的吞吐量以及对优势原料的利用,无需提高燃料价格就能提高每桶油的盈利能力。

在这些因素的共同作用下,自由现金流保持强劲,足以支持回购和分红,这也有助于解释为什么尽管有保守的长期假设,该公司股价仍然接近周期高点。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。