主要收获:

- 网络转型:UPS 每天将亚马逊的包裹量减少 100 万个,同时实现 68% 的设施自动化。

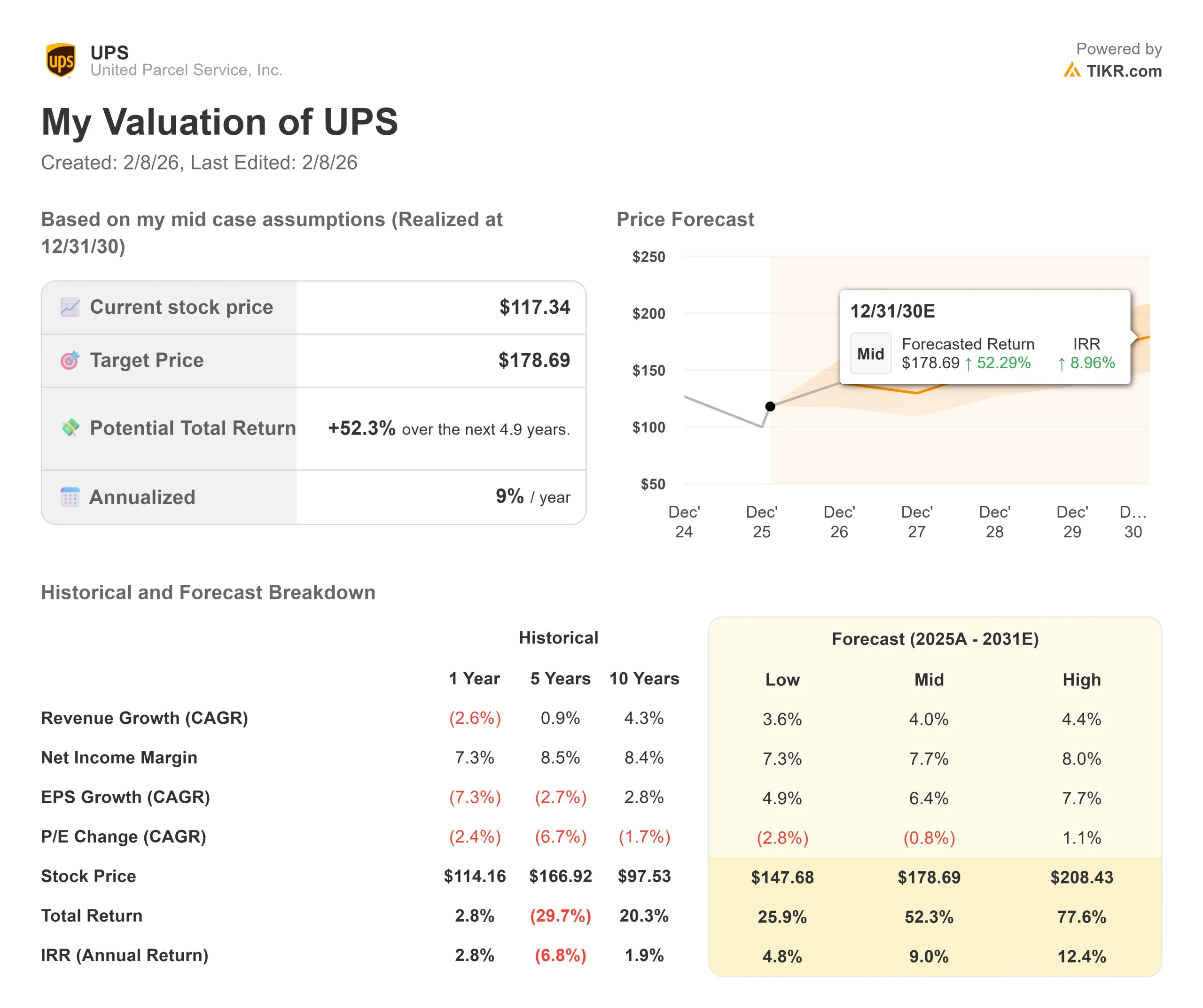

- 价格预测:根据目前的执行情况,到 2028 年 12 月,UPS 的股价可能会达到 141 美元。

- 潜在收益:这一目标意味着总回报率将从当前的 117 美元上涨 20%。

- 年回报率:投资者可在未来 2.9 年内看到大约 6.6% 的增长。

现在直播:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票的上涨空间有多大?>>>

联合包裹服务公司(UPS)正处于重大转型期。该公司公布的第四季度收入为 245 亿美元,全年收入为 887 亿美元,但这些数字只说明了问题的一部分。

首席执行官卡罗尔-托梅(Carol Tomé)正在执行一项深思熟虑的战略,以收缩网络、提高利润率,并为 UPS 的可持续增长做好准备。

- 该公司在 2025 年将亚马逊每天的货运量减少了约 100 万件,并计划在 2026 年再减少 100 万件。

- 这种滑坡式下降使 UPS 关闭了 93 座建筑,减少了 2690 万个工时,并裁撤了 48000 个运营岗位。

- 尽管货运量下降,但 UPS 仍节省了 35 亿美元,并连续第八年保持了行业领先的服务水平。

首席财务官布莱恩-戴克斯(Brian Dykes)强调,2026 年将是一个过渡年,有两个不同的半年度。上半年面临亚马逊下滑、将部分 Ground Saver 外包给 USPS 以及 MD-11 机队退役成本等不利因素。

下半年,随着 UPS 为扩大利润率而建立的更精简、更高效的网络的退出,营业利润应该会出现增长。

查看分析师对 UPS 股票的全部增长预测和估计(免费) >>>

模型对 UPS 股票的启示

我们分析了 UPS 向更高效的物流运营商转型的过程,其重点是优质客户和高价值服务。

该公司正在从低利润率的电子商务业务转型。

- 第四季度,中小型企业(SMB)的渗透率达到美国总交易量的 31.2%,是公司历史上渗透率最高的第四季度。

- 企业对企业 (B2B) 的业务量达到 37.5%,是六年来渗透率最高的第四季度。业务组合的改善推动单件收入同比增长 8.3%,是四年来最强劲的增长。

- 目前,UPS 66.5%的业务量是通过自动化设施处理的,其单件成本比传统设施低 28%。

- 公司计划到 2026 年底将自动化程度提高到 68%,仅上半年就将新增 24 个自动化设施,同时关闭至少 24 个传统厂房。

根据 2.6% 的年收入增长率和 10.3% 的营业利润率预测,我们的模型预测该公司股价将在 2.9 年内上涨到 141 美元。假设市盈率为 13.9 倍。

与 UPS 历史平均市盈率 15.9 倍(五年)和 16.4 倍(十年)相比,这一数字有所下降。

较低的市盈率反映了网络转型的执行风险、2026 年上半年的短期利润压力以及国际贸易政策的不确定性。

真正的价值在于完成网络重组,同时抓住利润率较高的中小企业、医疗保健和高端服务的增长。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 UPS 股票使用的假设:

1.收入增长率:2.6

随着战略转型的完成,UPS 预计将实现适度增长。

该公司预计 2026 年美国国内收入将持平,上半年的下降将被下半年的增长所抵消。中小企业和企业收入在上半年将实现低个位数增长,随着亚马逊下滑趋势的结束,下半年将加速至中个位数增长。

国际收入面临关税变化和微量豁免取消带来的不利因素,这导致第四季度美国进口量同比下降 24.4%。

不过,UPS 在中国以外的亚洲市场实现了两位数的增长,在越南、菲律宾和香港新建的枢纽正在不断扩大贸易通道的运力。

2.运营利润率 10.3%

UPS 的目标是通过提高运营效率来持续改善利润率。

2025 年,尽管货运量下降,但公司的运营利润率仍达到 9.8%。由于上半年的过渡成本抵消了下半年的改善,管理层预计 2026 年的利润率将持平。美国国内运营利润率在第一季度下降到中个位数后,2026 年应该会有所增长。

UPS 计划在亚马逊下滑的最后阶段节省 30 亿美元,包括减少 2500 万个运营小时,以及通过自然减员和自愿买断司机的方式减少多达 3 万个职位。

将 Ground Saver 外包给 USPS 将提高经济效益,但全部收益要到 2027 年才能实现。

3.退出市盈率:13.9 倍

市场对 UPS 的估值为盈利的 16.6 倍。我们认为,在预测期内,市盈率将压缩至 13.9 倍。

近期执行的复杂性影响了市盈率。该公司在 2026 年第一季度面临着 Ground Saver 过渡成本带来的利润压力、消除亚马逊相关费用的时间滞后以及 MD-11 退役带来的额外飞机租赁成本。

随着 UPS 在 2026 年下半年展示出一贯的执行力,并证明其可以在扩大利润率的同时实现增长,该倍数应该会趋于稳定。公司对 RFID 技术等能力的投资已经在推动商业成功,第四季度的成功率同比增长了 25%。

如果情况好转或恶化会怎样?

物流公司面临经济周期和竞争压力。以下是到 2028 年 12 月 UPS 股票在不同情况下的表现:

- 低度情况:如果收入增长放缓至 3.6%,利润率为 7.3%,投资者仍可获得 25.9% 的总回报(年回报率为 4.8%)。

- 中等情况:如果增长率为 4.0%,利润率为 7.7%,我们预计总回报率为 52.3%(每年 9%)。

- 高案例:如果网络转型超出预期,UPS 在中小型企业和医疗保健领域的增长速度加快到 4.4%,同时利润率的扩张速度比预期快 8%,那么回报率可能会大幅提高,达到 77.6%左右(每年 12.4%)。

查看分析师目前对 UPS 股票的看法(使用 TIKR 免费) >>>

UPS 股票的估值区间取决于亚马逊是否能在不出现服务问题的情况下完成滑坡,是否能在目标细分市场获得有利可图的市场份额,以及是否能在车队工会合同后半期劳动力成本增加的情况下保持利润率的扩张。

UPS 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 运营利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!