利安德巴塞尔股票的关键统计数据

- 本周表现:12

- 52 周区间:42 美元至 79 美元

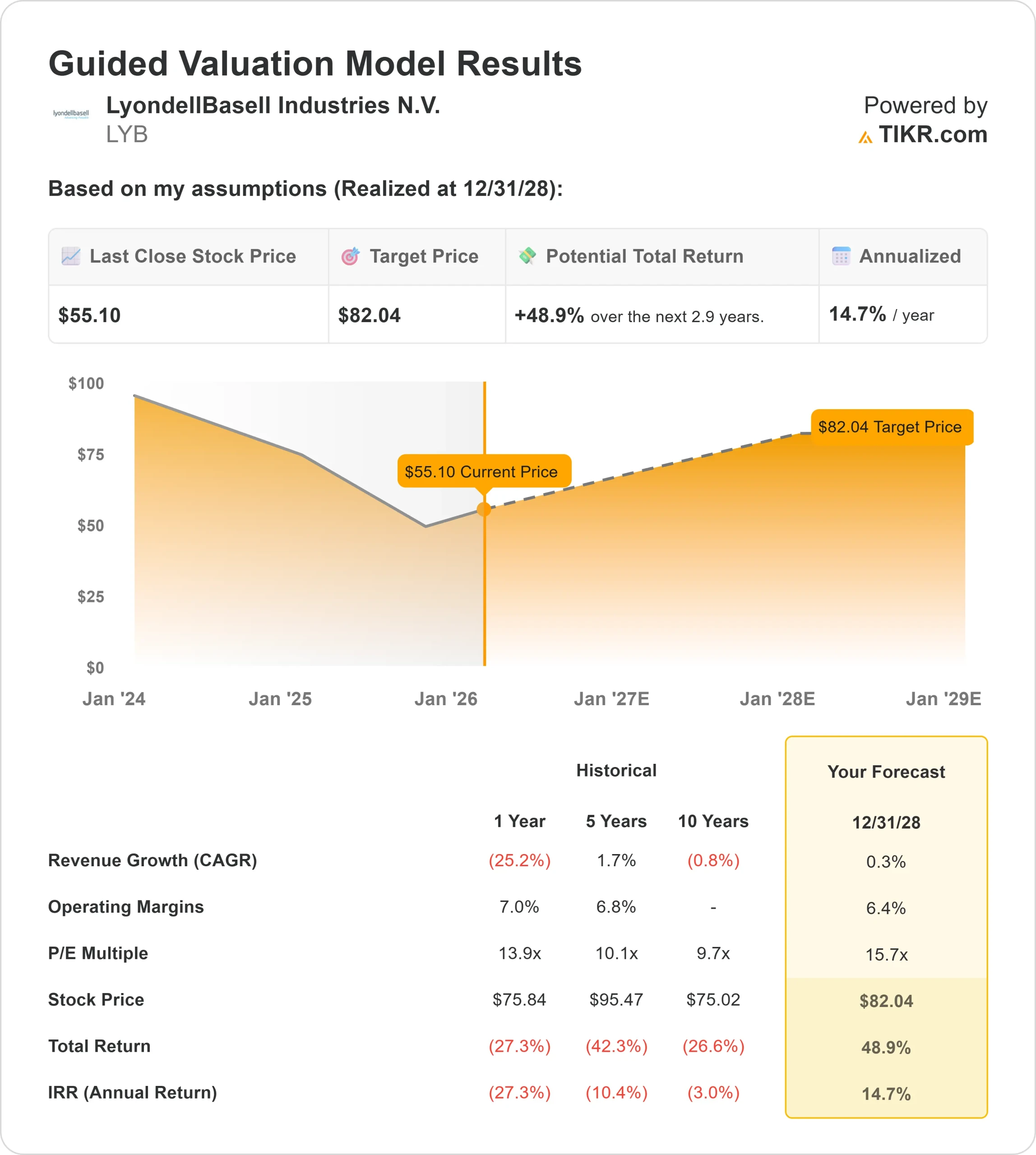

- 估值模型目标价:82 美元

- 隐含升幅:49

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,为您喜欢的股票(如利安德巴塞尔)估值 >>>

发生了什么?

利安德巴塞尔工业公司本周,利安德巴塞尔工业公司(LyondellBasell Industries)股价上涨了约12%,交易价格接近每股55美元,原因是投资者对盈利跟进、大量机构重新定位以及分析师更新目标价格做出了反应。尽管分析师对该行业仍持谨慎态度,但股价仍有所上涨,这表明股价上涨更多是受到资产负债表信心和定位转变的推动,而非行业基本面的急剧改善。

本周股价走高的原因是投资者关注重大的机构调整,大规模的退出被一个重要的新长期头寸所抵消。

Federated Hermes Inc. 减持了 99.4%,卖出 240 万股,保留 14,053 股,价值约 68.9 万美元;Truist Financial 减仓 54.8%,减至 51,391 股,价值接近 252 万美元。

与此相反,挪威银行(Norges Bank)启动了价值约 2.8 亿美元的新头寸,表明即使其他公司削减了持仓量,该行仍对该股保持长期兴趣。

其他申报文件反映了好坏参半但积极的再平衡。安联资产管理公司(Allianz Asset Management)减持了 3.3% 的股份,持有 565,437 股,价值约 2,770 万美元,而 Altrius 资本管理公司(Altrius Capital Management)增持了 19.7% 的股份,至 169,105 股,使涟水银行约占其投资组合的 1.9%。

这种分仓行为凸显了市场正在重新评估下行风险与当前价格下的复苏可选性。

本周分析师的行动进一步补充了这一背景。花旗集团(Citigroup)将目标价上调至 49 美元,同时维持中性评级,这意味着约 9% 的下行空间;加拿大皇家银行(Royal Bank of Canada)则将目标价从 49 美元上调至 51 美元,仍有约 5% 的下行空间。

在此背景下,由于投资者关注管理层确认的 2025 年 23 亿美元的运营现金流、95% 的现金转换率以及持续的资本约束,该公司股价保持坚挺,尽管行业环境仍然充满挑战,但这有助于稳定市场情绪。

查看分析师对利安德巴塞尔的增长预测和目标价格(免费) >>>

利安德巴塞尔是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 0.3

- 运营利润率: 6.4%

- 退出市盈率:15.7 倍

收入增长假设反映了该公司的业务正处于长期行业周期的底部,而不是依赖于销量扩张,在定价和利用率逐渐稳定的同时,预期保持低迷。

这一框架很重要,因为利安德巴塞尔的盈利能力与其说是由收入增长驱动的,不如说是由供需重新平衡后的利润正常化驱动的。

利安德巴塞尔的利润恢复得益于公司的几项具体发展。全球石化市场的产能合理化正在加速,利安德巴塞尔通过计划中的欧洲资产剥离,继续减少结构性资产的风险敞口。

与此同时,严格的资本支出、2026 年较少的重大周转以及持续的成本削减,即使在需求全面复苏之前,也能提高现金流弹性。

这种结构支持了这样一种观点,即未来的回报与利润杠杆、资产优化和现金生成息息相关,而不是激进的收入加速。

由于公司的固定成本结构和经营杠杆作用,即使聚乙烯和聚丙烯价格略有提高,也能带来超额收益。

基于这些输入,该模型估计目标价为 82 美元,这意味着在大约2.9 年的时间里,总上涨幅度约为49%,年化 上涨幅度约为14.7%,这表明在该公司的框架下,该股的价值似乎被低估了。

这种上升空间并不依赖于宏观经济的强劲反弹,而是依赖于供应纪律的维持,利润率将回到中周期水平。

明年的业绩取决于几个影响较大领域的执行情况。持续的产能关闭、行业低库存支持下的定价举措以及资产出售的进展,仍然是盈利复苏的核心。

强劲的自由现金流生成和规范的资本分配提供了下行保护,同时使公司能够在行业状况改善时获益。

在目前的水平上,利安德巴塞尔的价值似乎被低估了,未来的业绩表现将受到利润率恢复、供应紧缩和资本纪律的驱动,而不是受到业绩增长的驱动。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。