罗斯百货股票的主要数据

- 过去一周的表现+0.3%

- 52 周区间:122.36 美元至 194.92 美元

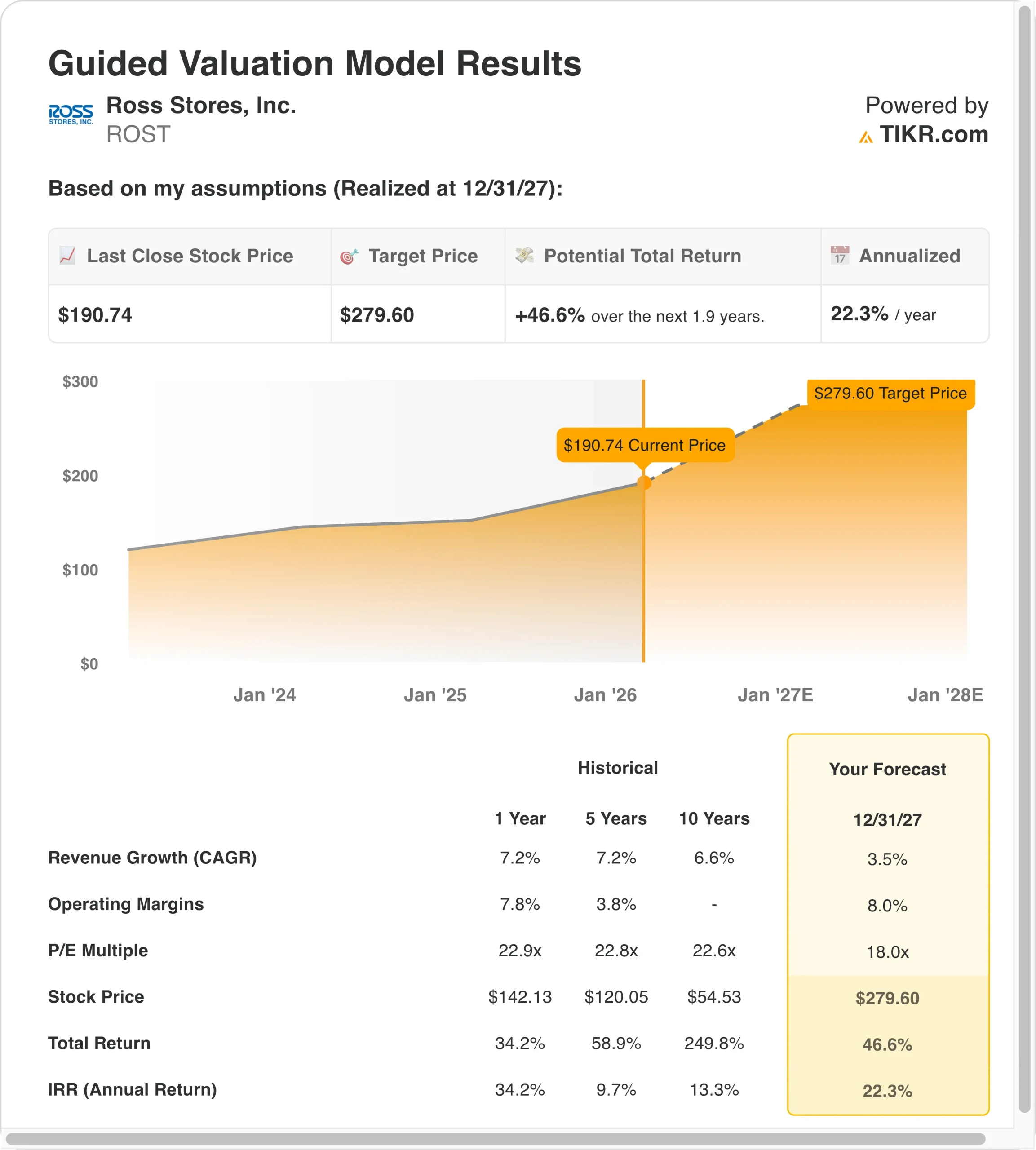

- 估值模型目标价:279.60 美元

- 隐含上涨空间:1.9 年 46.6

使用 TIKR 的新估值模型(免费),根据分析师 5 年的预测对您最喜爱的股票(如 Ross Stores)进行估值 >>>

发生了什么?

非价格零售商 Ross Stores (ROST)本周变化不大,股价收于190.74美元附近。该股的交易价格接近194.92美元的历史高点,因此一些投资者锁定了收益,但支撑位依然坚挺。

本周没有针对公司的重大新闻。然而,该股受益于早些时候报告的稳健的假日趋势和持续的店铺扩张。

消费者需求保持弹性,非价格模式吸引了不同收入水平的讨价还价者。本周的平静显示出在高点附近的盘整,而非任何基本面的转变。

业务执行仍然是核心。新店开张推动了业绩增长,因为罗斯在服务不足的市场增设新店是有利可图的。可比店面销售额反映了打折服装和家居用品的受欢迎程度,是实力的象征。

利润率依赖于精明的采购和成本控制,在这种精益模式下,规模可以迅速实现杠杆效应。回购支持每股增长,因为回购减少了流通股,而且估值诱人。

如果这些因素相互配合,该股的价格就会在短期内保持谨慎,但又具有长期的复合增长潜力。

查看分析师对 Ross Stores 的增长预测和目标股价 (免费) >>>

罗斯百货公司的股票价值被低估了吗?

根据到2028 年 实现的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):3.5

- 营业利润率8.0%

- 退出市盈率:18.0 倍

基于这些输入值,该模型估计目标价为 279.60 美元,这意味着与当前 190.74 美元的股价相比,总回报率为 46.6%,未来 1.9 年的年回报率为 22.3%。

罗斯百货的业绩取决于门店扩张,因为在一个成熟的市场中,新门店能带来最多的增量收入。

可比销售额的增长也很重要,因为它显示了对注重价值的购物者的持续吸引力。利润率的执行推动了盈利能力的提高,而严格的库存和支出则实现了经营杠杆。

资本回报增加了价值,因为持续的回购会逐渐提高每股收益。如果这些驱动因素持续下去,罗斯百货公司就能实现稳定的复利增长,而且模型显示,从目前的水平来看,经风险调整后的回报率很有吸引力。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。