PayPal 股票的关键统计数据

- 过去一周的表现+2%

- 52 周区间:38 美元至 80 美元

- 估值模型目标价:57 美元

- 隐含上涨空间:2.9 年 36.9

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如 PayPal)的价值 >>>

发生了什么?

贝宝 (PYPL)的股价在2026年持续承压,原因是投资者已经消化了疲软的前景、重大的领导层变动,以及该股在盈利后大幅下跌后越来越多的法律头条新闻。

2 月 3 日,PayPal 公布的第四季度财报未能达到一致预期,管理层还发布了 2026 年利润展望,但低于预期,这推动该股当天大幅走低,并重塑了围绕公司增长前景的近期情绪。

同一天,PayPal 宣布更换首席执行官,董事会任命恩里克-洛雷斯(Enrique Lores)从 3 月 1 日起担任公司总裁兼首席执行官,公司还表示杰米-米勒(Jamie Miller)将在过渡期间担任临时首席执行官,这为投资者权衡盈利重置增添了另一个重要变量。

随后在 2 月 11 日,路透社报道称,由于增长放缓和竞争加剧,PayPal 再次下调了 2026 年的业绩展望,这使得股价继续承压,因为投资者已经开始关注品牌结账业绩的改善速度。

在过去的一周里,人们的注意力也转向了法律头条,因为路透社报道了多起与 PayPal 披露信息和品牌结账索赔有关的投资者集体诉讼和证券欺诈诉讼,这增加了不确定性,即使公司继续正常运营。

展望未来,投资者还需关注几项预定事件,包括 PayPal 将于 3 月 3 日出席 Agent Connect 大会,3 月 4 日发放下一次 0.14 美元的现金股息,以及公司预计在 4 月底发布 2026 年第一季度财报,并计划在 5 月初召开财报电话会议。

查看分析师对 PayPal 的增长预测和目标价格(免费)>> PayPal 股票价值是否被低估?

PayPal 股票是否被低估?

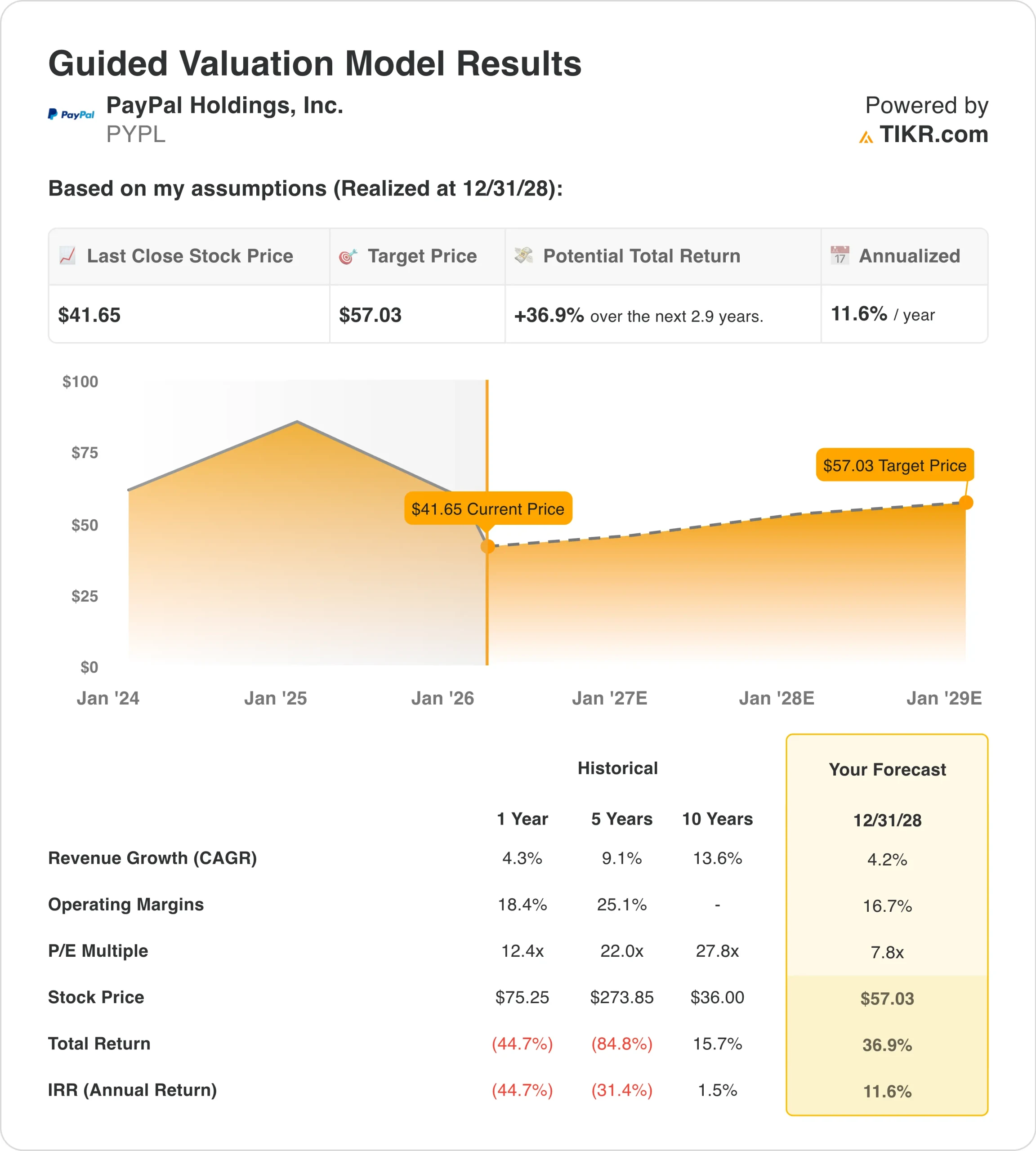

根据截至 2008 年 12 月 31 日的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):7.1

- 运营利润率12.0%

- 退出市盈率:20.7 倍

基于这些输入,该模型估计目标价为 57.03 美元,意味着从当前股价 41.65 美元算起,总回报率为 36.9%,未来 2.9 年的年回报率为 11.6%。

PayPal 目前的财务状况证明了为什么该模型倾向于稳定的现金生成,而不是加速增长,因为 LTM 收入为 332 亿美元,而 LTM 毛利率为 41.5%,LTM 息税前利润率为 18.7%,这表明即使增长放缓,该业务仍然有利可图。

此外,PayPal 的资产负债表也保持在可控范围内,因为其长期净债务约为 19 亿美元,净债务/EBITDA 为 0.28 倍,这为公司在应对竞争压力和领导层转型时提供了灵活性。

从估值的角度来看,PayPal 的交易市盈率约为 7.8 倍,而模型使用的是 7.8 倍的退出市盈率,这意味着模型收益更依赖于执行力和现金流的持久性,而不是倍数的扩张。

如果股价仍然波动,很大程度上是因为投资者在同时平衡多个近期输入因素,包括新任首席执行官的交接、2026 年的最新展望,以及盈利后大幅下挫后持续不断的法律新闻流。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。