壳牌股票的主要数据

- 过去一周表现: 1.3

- 52 周区间: 29 美元至 40 美元

- 当前价格: 40 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 壳牌股票发生了什么?

壳牌股票怎么了?

壳牌公司(SHEL)目前的股价为 40 美元,处于历史高位,因为该股同时承受了第四季度财报显示每股自由现金流增长低于 5%、大西洋液化天然气公司 3 号列车紧急停运、委内瑞拉龙项目在 2 月 13 日美国颁发新的通用许可证后仍被冻结等因素的影响。

去年 2 月 5 日,壳牌宣布将股息上调 4%,并实施 35 亿美元的回购计划,这已是壳牌连续第 17 个季度回购 30 亿美元或更多,尽管在油价下跌和非现金税费的背景下,壳牌第四季度调整后盈利为 33 亿美元。

在股东回报承诺之下,壳牌 2025 年全年业绩显示出真正的运营实力,CFFO 达到 430 亿美元,自由现金流超过 260 亿美元,结构性成本削减达到 51 亿美元,提前三年达到 2028 年目标的下限。

壳牌的储量寿命已降至约 7.8 年,化工行业长期低迷,大西洋液化天然气联合企业因供应短缺,年产能仅为 9,200,000,000 公吨,因此,市场越来越不得不权衡壳牌严谨的资本回报记录。

首席执行官 Wael Sawan 在 2025 年第四季度财报电话会议上表示,"你可以对壳牌有信心",并列举了 51 亿美元的结构性节约、15% 的移动业务投资回报率、21% 的润滑油投资回报率,以及在实现 2030 年范围 1 和范围 2 排放减半目标方面 70% 的进展。

从广义上讲,壳牌能否在2030年前保持每年每股自由现金流超过10%的增长,现在取决于加拿大液化天然气项目能否达到满负荷生产,邦加西南项目能否在2027年实现FID,以及龙项目能否在三年内交付第一批天然气。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对壳牌公司股票的看法

华尔街对壳牌股票的看法

尽管壳牌股价提前三年实现了51亿美元的成本削减目标,2月13日通过美国普通许可证解锁了委内瑞拉的Dragon项目,并连续第17个季度回购30多亿美元,但基本面收入轨迹在进入2026年后仍是一个重大利空因素。

随着收入从 2022 年的 3,813 亿美元下降到 2026 年的 2,603 亿美元,息税折旧摊销前利润率压缩到 20.6%,正常化每股收益基本持平于 3.13 美元,而 2025 年为 3.15 美元,基本面的熊市情况不容忽视。

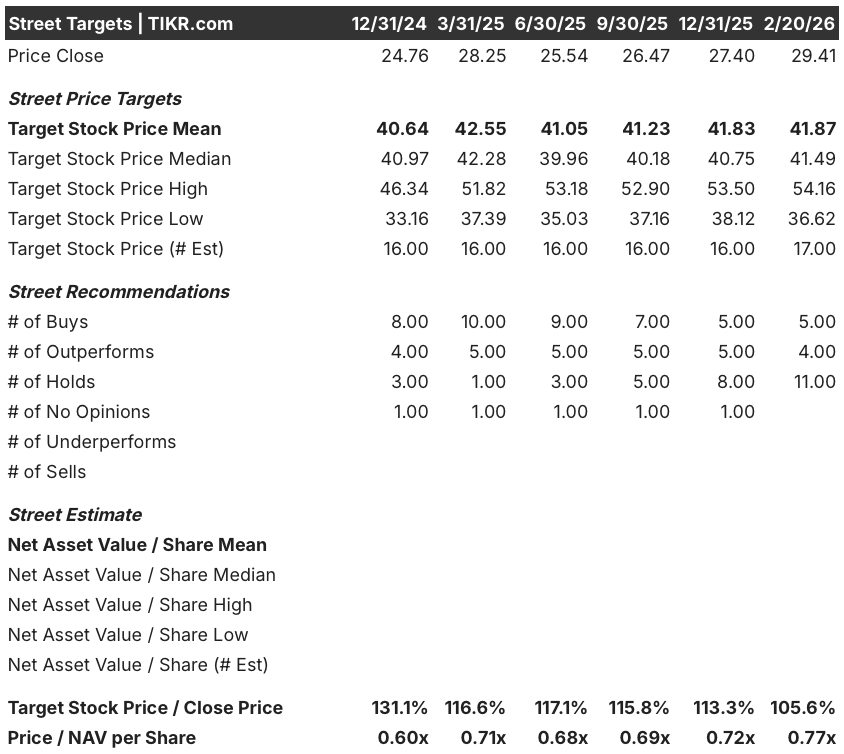

尽管如此,华尔街 17 位分析师的平均目标价趋同于 41.9 美元,而目前的价格为 40.00 美元,其中 5 位买入,4 位跑赢大盘,这意味着随着运营执行和回购的进行,股价将有适度但积极的上涨空间。

目标价差则反映出更大的分歧,从最低的 36.6 美元到最高的 54.2 美元不等,反映出对壳牌的液化天然气增长、化工产品复苏和深水扩张能否抵消结构性油价和利润压力存在很大分歧。

估值模型说明了什么?

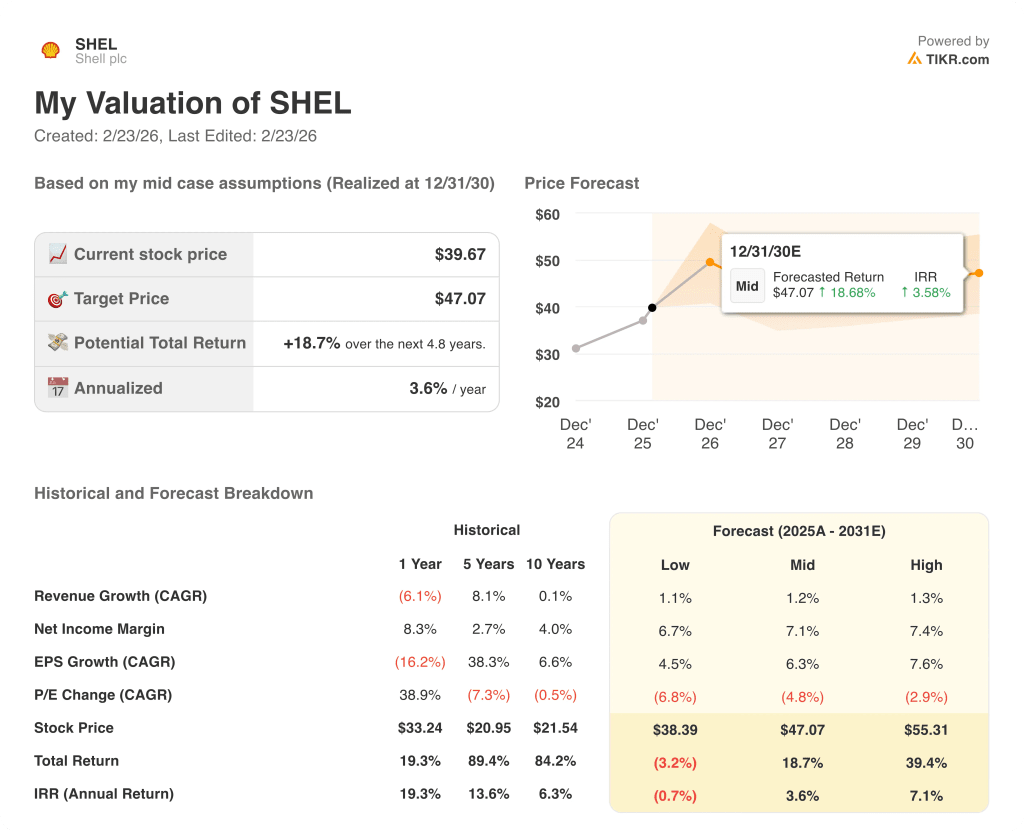

考虑到 "龙 "项目的可选性、大西洋液化天然气产量的恢复以及持续的回购,中期估值模型将壳牌石油公司的股票价格定为 2030 年 12 月的 47.1 美元,总回报率为 18.7%,但与当前水平相比,年化内部收益率仅为 3.6%。

核心风险是壳牌的市盈率继续压缩,因为模型预测中期市盈率年复合增长率为负 4.8%,这意味着如果没有情绪重估,仅靠每股盈利增长不足以推动股价大幅上涨。

壳牌目前的市盈率为 40.00 美元,充其量只能算估值合理,能提供稳定的收入和资本回报,但对于追求增长的投资者来说,价格上涨空间有限,因此对于以收益为导向的投资者来说,壳牌只能持有,而非令人信服的重新估值故事。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 在 60 秒内评估任何股票的价值。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。