Corteva 股票的主要数据

- 年初至今表现:13

- 52 周区间: 53 美元至 77 美元

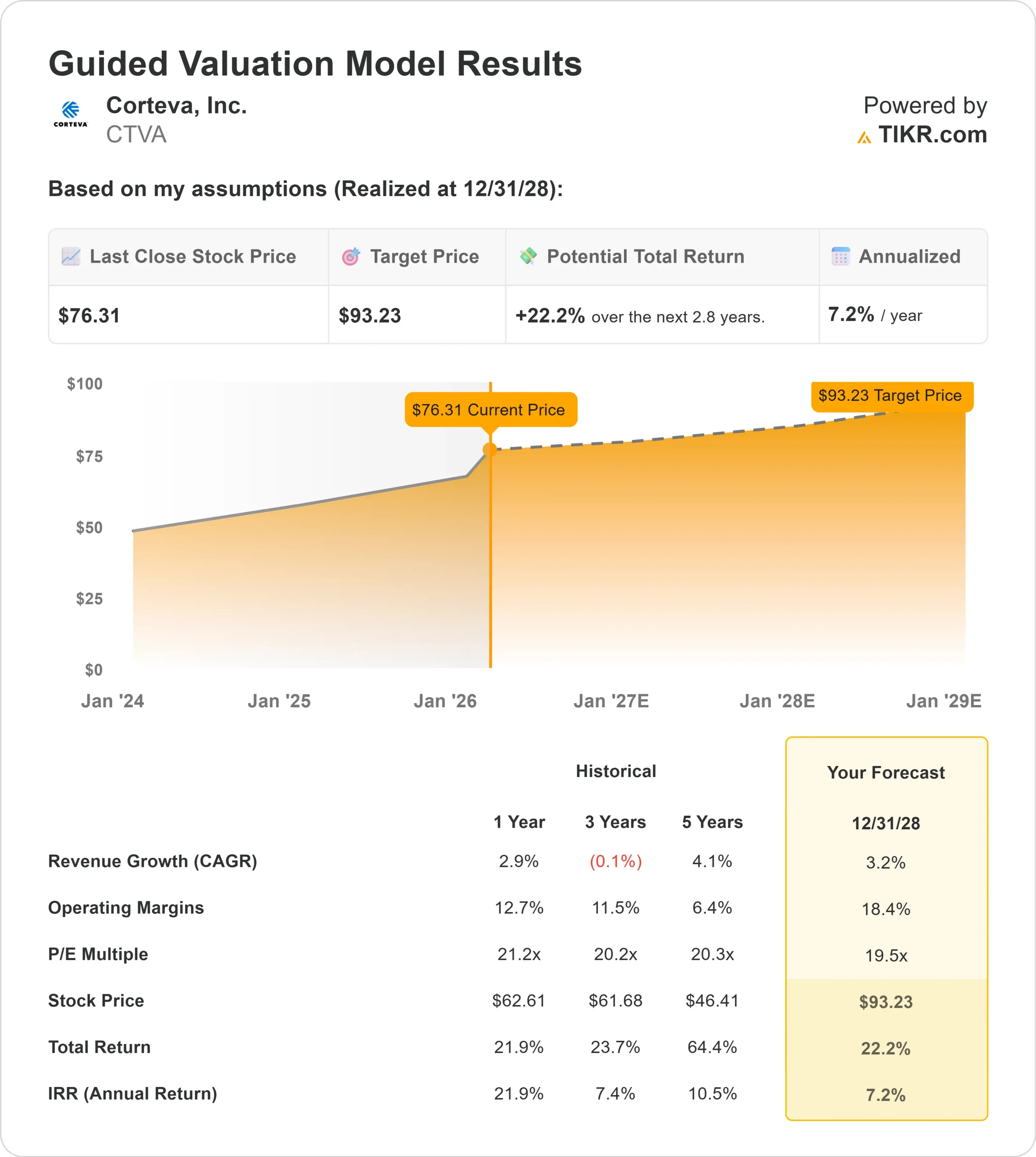

- 估值模型目标价:93 美元

- 隐含升幅: 22

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如 Corteva)进行估值 >>>

发生了什么?

科蒂瓦股价今年迄今为止上涨了约13%,最近的交易价格接近每股 76 美元,因为投资者对强劲的盈利势头、许可加速和重申 2026 年指导做出了回应。股价仍接近其 52 周高点 77 美元,反映了创纪录的盈利能力带来的持续买盘兴趣。

在公司报告了创纪录的 2025 年业绩并加强了 2026 年的增长预期后,股价走高。

运营息税折旧摊销前利润(EBITDA)增长 14%,达到 38.5 亿美元,利润率增长 200 多个基点,超过 22%,自由现金流达到 29 亿美元。

管理层重申了 2026 年的运营息税折旧摊销前利润(EBITDA)指导值为 40 亿美元至 42 亿美元,中间值增长约 7%,这主要得益于中个位数的作物保护业务量增长、1.2 亿美元的净特许权使用费改善和 2 亿美元的生产率节约,首席执行官 Chuck Magro 表示:"我们重申初步运营息税折旧摊销前利润(EBITDA)中间值为 41 亿美元。

公司还宣布了一项价值 6.1 亿美元的拜耳协议,该协议有望在未来十年内带来约 10 亿美元的总收益增长,同时加快玉米和棉花的授权机会。

机构持仓依然活跃。摩根大通减持 17.9% 至 417 万股,价值约 2.82 亿美元;花旗集团减持 12.2% 至 246 万股,价值约 1.66 亿美元。

霸菱集团减仓 34.0%,壳牌资产管理公司减持 64.3%。与此同时,朱庇特资产管理公司(Jupiter Asset Management)启动了 976,446 股的持仓,价值约 6,600 万美元;阿尔伯塔投资管理公司(Alberta Investment Management)购入了 74,200 股,价值约 500 万美元;NEOS 投资管理公司增持了 40.8%。

尽管进行了选择性减持,但机构投资者和对冲基金合计持有约 81.54% 的 Corteva 股份,其中 Vanguard 持有 8020 万股,占该公司股份的 11.81%。

该股年初至今的涨幅为 13%,反映了对利润率扩张、特许权使用费收入加速增长以及 2026 年盈利能见度增强的信心。

查看分析师对 Corteva 的增长预测和目标价(免费) >>>

Corteva 的价值是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):3.2

- 营业利润率18.4%

- 退出市盈率:19.5 倍

预计收入将从 2025 年的约 174 亿美元增至 2030 年的近 199 亿美元,这反映了稳定的种子性状应用、不断扩大的许可收入以及对差异化作物保护产品的持续需求,而不是种植面积的激进反弹。

2026 年最重要的驱动因素是利润扩张。作物保护产品的销量预计将实现中等个位数增长,随着康凯斯达和玉米授权的增加,特许权使用费收入将增加 1.2 亿美元,而 2 亿美元的生产率节约将提供运营杠杆。

息税折旧摊销前利润率已经超过 22%,收入的增长可以转化为盈利的大幅增长。

拜耳协议也极大地改变了长期盈利状况。从 2027 年开始加快玉米授权,进入棉花授权领域,以及提高经营自由度,这些都提高了特许权使用费的可视性,与品牌销售相比,特许权使用费往往具有更高的利润率和更低的资本密集度。

Corteva 的资产负债表支持了这一设定,2025 年将产生 29 亿美元的自由现金流,并将通过分红和股票回购持续获得资本回报。

基于这些投入,该模型估计目标价为 93 美元,意味着较当前水平有约 22% 的上涨空间。

从目前的估值来看,Corteva 的价值似乎被低估了,2026 年的业绩可能会受到许可加速、作物保护业务量增长和利润率持续扩张的推动。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。