DUOL 股票的主要数据

- 过去一周的表现:持平

- 52 周区间:107 美元至 545 美元

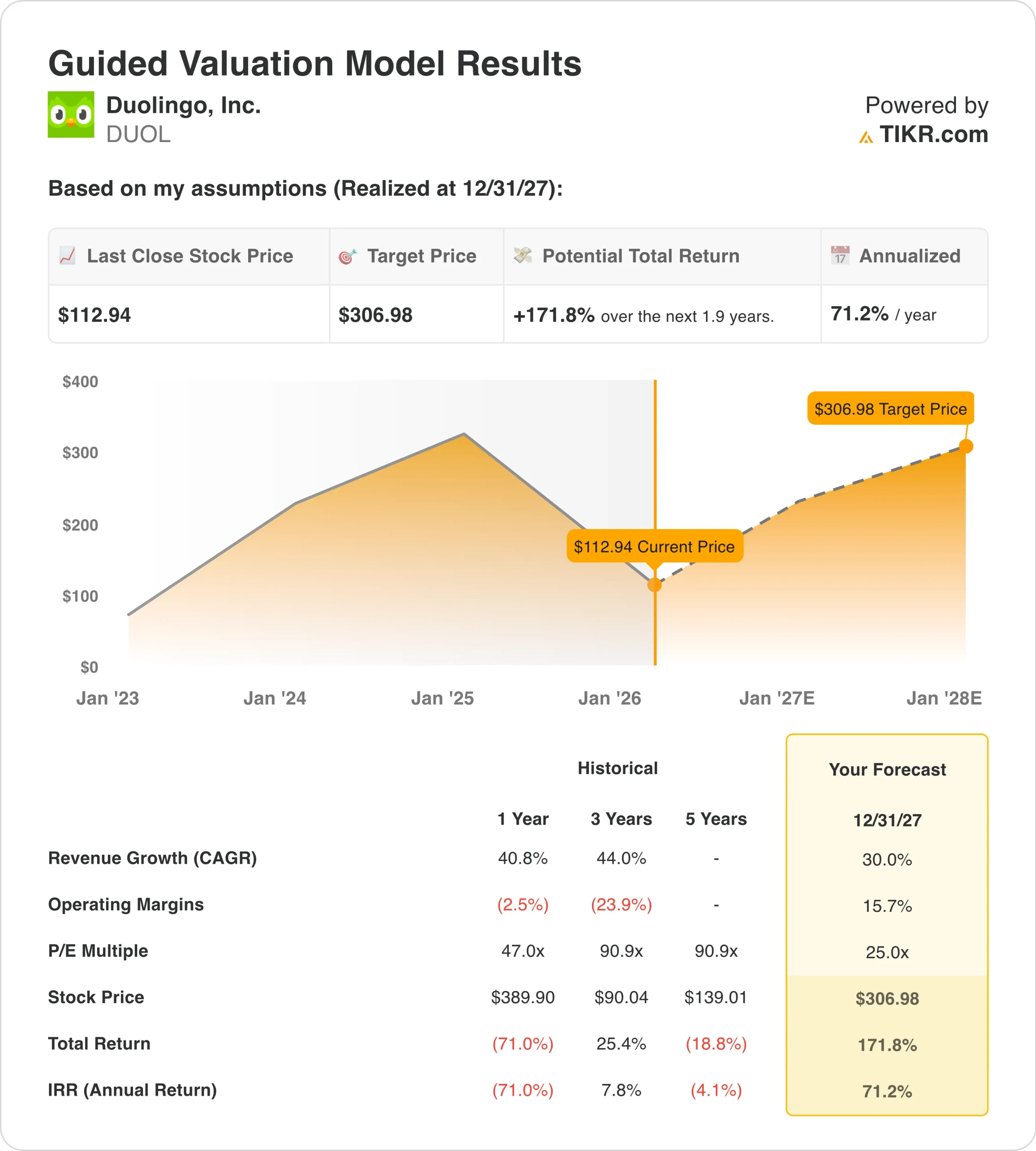

- 估值模型目标价:307 美元

- 隐含上涨空间:1.9 年 172

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如 DUOL)的价值 >>>

发生了什么?

Duolingo (DUOL)的股价在过去一周下跌,在公司具体新闻和估值担忧的双重压力下,该股的交易价格接近113美元。

1 月早些时候,路透社报道称,Duolingo 首席财务官马特-斯卡鲁帕(Matt Skaruppa)将在任职近六年后离职,随后该公司股价下滑。虽然公司当天任命吉莉安-蒙森(Gillian Munson)为新任首席财务官,但领导层的交接增加了短期的不确定性,此后股价一直波动不定。

与此同时,路透社在 1 月份的几篇 "BUZZ "报道中强调了富国银行(Wells Fargo)提出的更柔和的参与担忧,并下调了目标股价。这篇评论影响了市场情绪,尤其是在 Duolingo 多年的强劲表现使其股价对增长预期的变化非常敏感之后。

最近,路透社披露了 2 月 20 日的多笔内幕股票销售,包括首席财务官、总法律顾问和首席工程官的交易。虽然这些出售被披露为例行交易,但鉴于该股近期的回调,它们增加了近期的压力。

重要的是,本周的收入指导或长期增长战略没有发生变化。此举反映了投资者对估值、领导层变动和参与趋势的重新调整,而非 Duolingo 基本业务表现的转变。

查看分析师对 DUOL 的增长预测和目标价格(免费) >>>

DUOL 的股价是否被低估?

根据到 2027 年实现的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):30

- 运营利润率15.7%

- 退出市盈率:25 倍

基于这些输入,该模型估计目标价为 306.98 美元,这意味着与当前股价相比,总回报率为 171.8%,未来 1.9 年的年回报率为 71.2%。

执行力仍然是这些假设背后的核心驱动力。Duolingo 继续保持强劲的业绩增长,LTM 收入达到 9.64 亿美元,毛利率保持在 72% 左右。由于规模效益抵消了对产品和研发的持续投资,运营利润率提高到 11.6%。

现金流也有所增强,LTM 自由现金流为 3.55 亿美元,利润率为 37%,为 Duolingo 超过 10 亿美元的净现金头寸提供了支持。资产负债表的灵活性有助于抵消因领导层变动和参与度问题带来的短期波动。

展望未来,投资者关注的焦点仍将是用户参与趋势、运营利润率的持久性,以及即将于 2 月 26 日发布的 2025 年第四季度和全年财报。这些结果很可能会影响到 2026 年的增长和盈利预期。

如果 Duolingo 在保持利润率的同时继续扩大收入规模,那么目前的股价反映的是不确定性,而不是基本面的恶化。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。