Salesforce 股票的主要数据

- 过去一周表现:-2.4

- 52 周区间:180 美元至 314 美元

- 估值模型目标价:242 美元

- 隐含上涨空间:1.9 年内上涨30.7

使用 TIKR 的新估值模型(免费),根据分析师的 5 年预测,评估您最喜爱的股票(如 Salesforce)的价值 >>>

发生了什么?

Salesforce (CRM)的股价在过去一周基本持平,但在进入财报期之前,股价仍然波动不定,因为投资者正在权衡与人工智能有关的新头条新闻、交易活动以及在2月25日重要的报告催化剂到来之前软件行业的广泛情绪。

路透社援引 Business Insider 的报道称,2 月初,Salesforce 裁减了不到 1000 个职位,裁员涉及营销、产品管理、数据分析和 Agentforce AI 产品组织的部分岗位,这让投资者继续关注成本纪律和内部重组。

与此同时,Salesforce 还在继续通过收购推进其 Agentforce 战略,这种交易步伐在过去两周内一直是一个主要话题。

,Salesforce 宣布了一项收购 Cimulate 的最终协议,以加强人工智能驱动的商务,改善零售商的产品发现和对话式购物体验,随后该公司又表示签署了一项收购 Momentum 的最终协议,以扩展 Agentforce 360 和 Slackbot 如何为代理工作流摄取和分析非结构化的第三方语音和视频数据。

路透社报道称,美国部分市场进入了 "人工智能恐慌交易",给软件公司带来压力,同时投资者重新评估哪些业务模式可能面临人工智能自动化的更快破坏。

下一个重要催化剂是 Salesforce 将于 2 月 25 日发布的 2026 财年第四季度和全年财报,该公司还计划在同一天召开财报电话会议,这使得财报成为重设近期增长、利润和指导性预期的关键时刻。

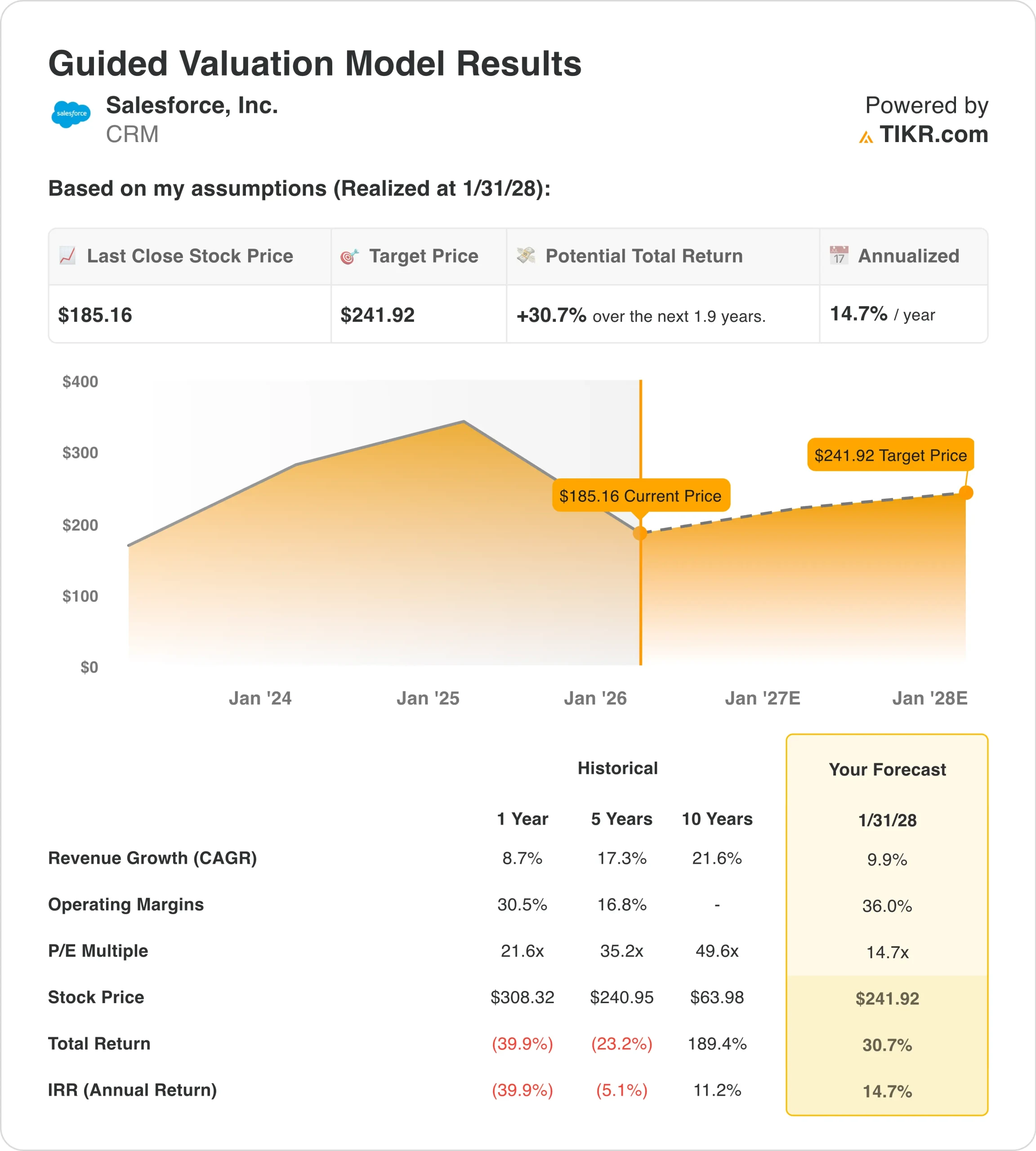

Salesforce 的股价是否被低估?

根据到 2028 年 1 月实现的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):9.9

- 运营利润率36%

- 退出市盈率:14.7 倍

基于这些输入值,该模型估计目标价为 241.92 美元,这意味着与当前 185.16 美元的股价相比,总回报率为 30.7%,未来 1.9 年的年回报率为 14.7%。

从运营角度看,Salesforce 近期的业绩使估值模型的基础是盈利能力和现金流,而不是收入的快速扩张,因为 LTM 收入总额为 403 亿美元,而毛利率为 77.7%,息税前利润率为 22.0%,这凸显了该公司与前几年相比如何扩大了运营杠杆。

现金流的产生仍然是公司业绩的核心支撑,因为 Salesforce 在 LTM 产生了 129 亿美元的自由现金流和 32.0% 的自由现金流利润率,同时还通过 LTM 89 亿美元的股票回购和 16 亿美元的普通股股息返还了资本。

对于这种规模的公司来说,Salesforce 的资产负债表也相对保守,因为长期净债务约为 3.12 亿美元,净债务/EBITDA 为 0.03x,这使得 Salesforce 可以灵活地继续投资人工智能计划,同时继续股东回报和有针对性的收购。

从估值的角度来看,该股过去一年的倍数压缩非常明显,因为 CRM 的远期收益约为 14.7 倍,而模型假设的退出市盈率为 14.7 倍,这意味着预测并不依赖于更高的终端估值。

如果进入财报期后市场情绪仍不稳定,那么拥挤的近期叙述将解释大部分的不确定性,因为 Salesforce 仍在继续整合以人工智能为重点的收购、管理劳动力行动,并在一个对人工智能干扰问题变化仍很敏感的软件行业内运营,这使得 2 月 25 日的指导和评论与本季度的头条数据一样重要。

在60秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。