NFLX 股票的关键统计数据

- 过去一周表现: -2.14

- 52 周区间: 82 美元至 134 美元

- 估值模型目标价: 132 美元

- 隐含上涨空间: 2.9 年内 56

Netflix 股价在合并审查中实现了强劲的利润增长。使用 TIKR 的估值模型免费测试监管风险是否已计入股价 → Netflix 发生了什么?

Netflix 股票怎么了?

Netflix Inc.(NFLX)在1月份第三周的交易中走低,盘整于近期区间下限附近,此前该股在52周交易区间内波动剧烈。

就在本周,路透社报道了围绕 Netflix 与华纳兄弟 Discovery 合并的监管审查,以及媒体对派拉蒙和华纳竞购的报道。

管理层重申了反对派拉蒙收购华纳兄弟 Discovery 的立场,同时单独公布了 2025 财年营业收入为 133 亿美元,同比增长 28%,利润率扩大至 29.5%。

市场参与者似乎将注意力集中在与合并头条新闻相关的监管和反垄断不确定性上,尽管报告的盈利和利润率表现强劲,但股价的反应有所缓和。

除了财报披露和与合并相关的评论外,在此期间没有其他涉及 Netflix 的监管备案、治理行动或与内幕相关的公告。

总体而言,Netflix 没有宣布对其运营框架或财务优先事项进行修订,因此交易符合盈利强劲和监管悬而未决所形成的现有预期。

围绕华纳交易的反垄断担忧,在 TIKR 上免费测试 Netflix 股票在不同利润率和多种情况下的估值压力 → Netflix 股票估值是否合理?

Netflix 股票现在估值合理吗?

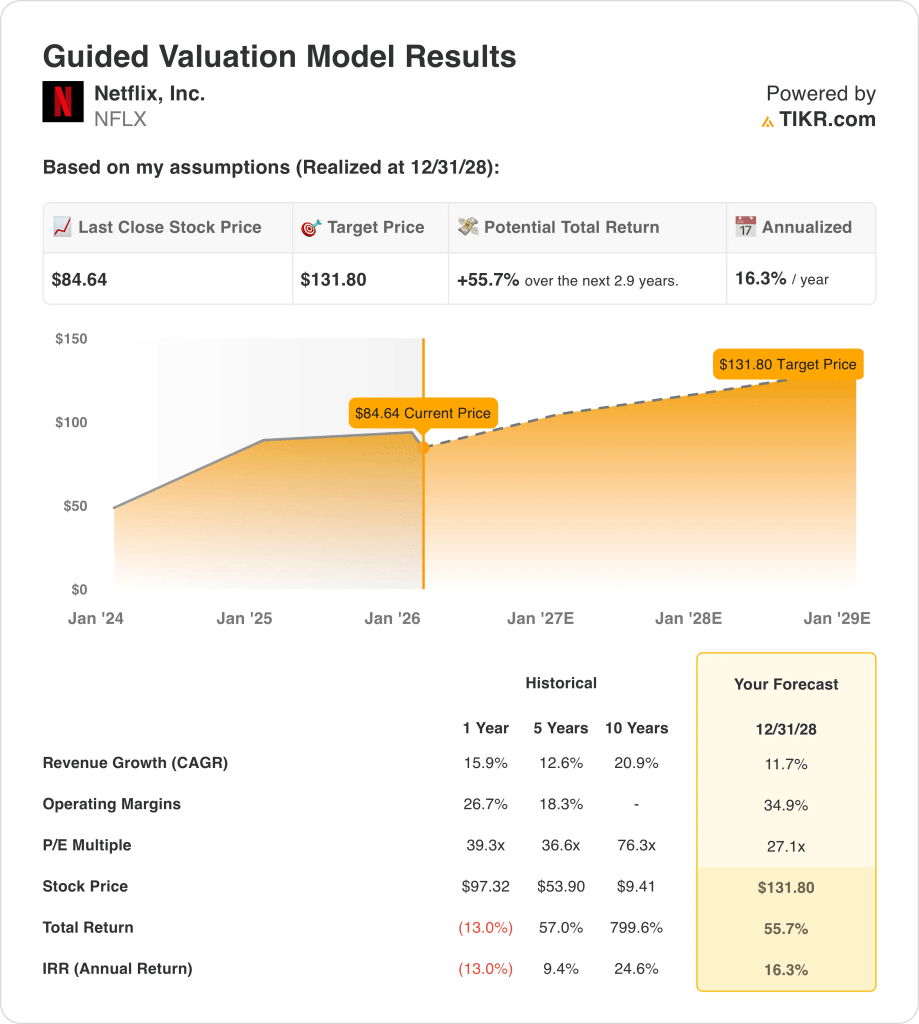

在所示的估值模型下,该股票的模型如下

- 收入增长率: 11.7

- 运营利润率 34.9%

- 退出市盈率: 27.1 倍

在 2028 年实现的估值模型下,Netflix 股票的评估是有条件的,结果取决于增长、利润率和倍数假设是否成立。

具体而言,该模型假设收入增长率为 11.7%,运营利润率为 34.9%,退出盈利倍数为 27.1x。

基于这些假设,模型估计目标价为 131.80 美元,意味着总上涨空间为 55.7%,年化回报率为 16.3%。

执行取决于持续的全球流媒体需求、定价纪律、内容效率以及 Netflix 规模化订阅平台的利润扩张。

因此,Netflix 股票的估值反映了执行和监管风险,使回报对运营的一致性而非保证重新评级敏感。

Netflix 股价实现了 28% 的营业收入增长,但合并头条新闻限制了交易。在 TIKR 上免费查看执行假设如何转化为估值 → 在 60 秒内评估任何股票的价值。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。