主要结论

- 收入增长:到 2028 年,年增长率为 7.6%,主要受医疗器械和诊断产品复苏的推动

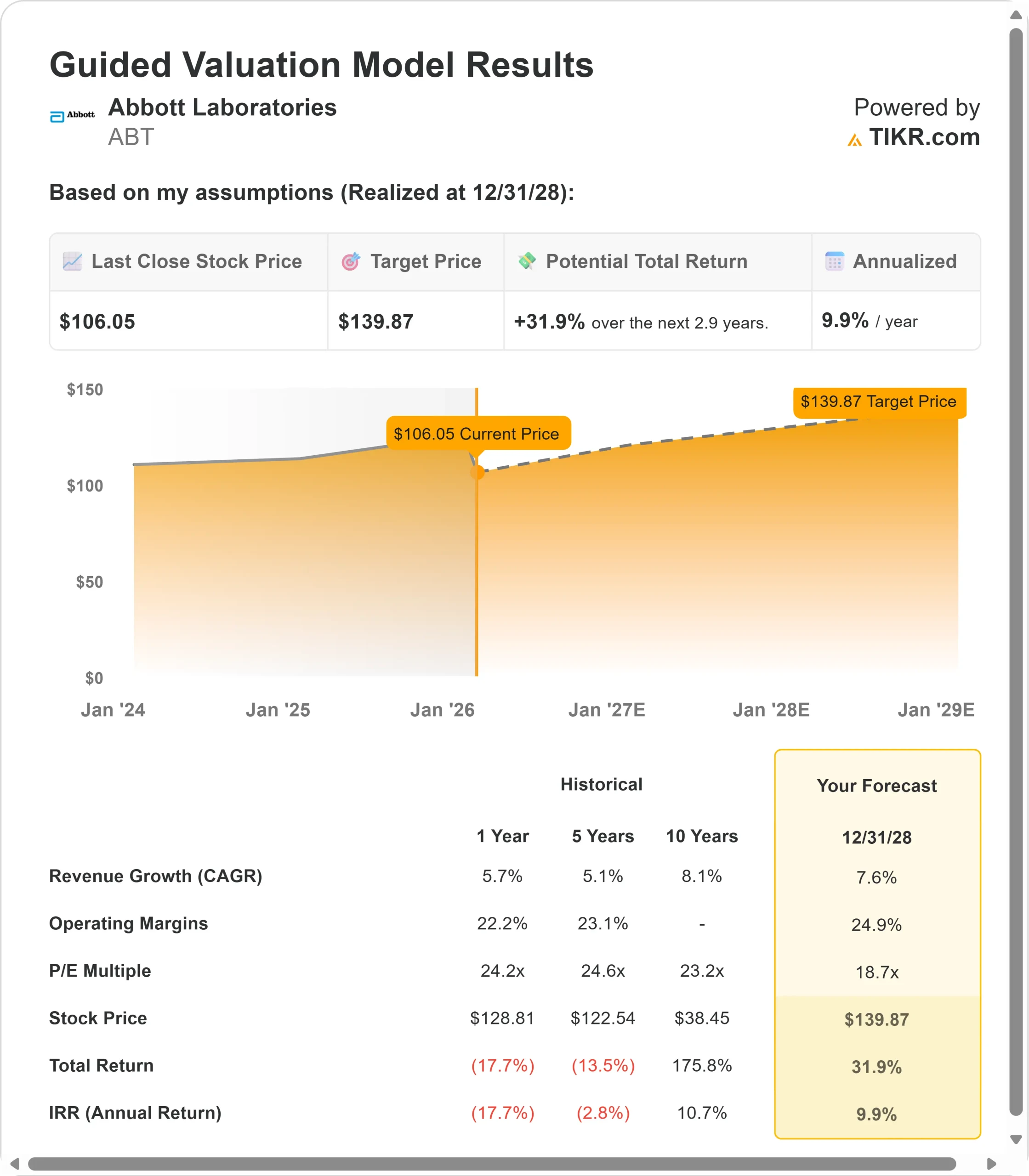

- 价格预测:根据目前的执行情况,到 2028 年 12 月,ABT 的股价可能达到 140 美元

- 潜在收益:这一目标意味着总回报率将从当前的 106 美元上涨 32

- 年回报率:在未来 2.9 年内,投资者可看到约 9.9% 的增长

现在上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

雅培实验室(ABT)刚刚结束了强劲的2025年,尽管其营养业务面临挑战。这家医疗保健巨头实现了两位数的盈利增长,同时推进了多个特许经营项目的产品线。

首席执行官罗伯特-福特(Robert Ford)正在执行一项双重战略:在糖尿病和心血管产品领域保持高个位数增长的同时,将节奏管理等基础业务定位为加速发展。

随着电生理学产品获得监管部门批准,以及即将进行的 Exact Sciences 收购增加了一个癌症诊断垂直领域,雅培正在通过创新和收购抢占市场份额。

在严格的成本控制和生产效率的推动下,调整后营业利润率同比增长了150个基点,达到25.8%。公司预计利润率将保持每年 50-70 个基点的增长。

尽管营养业务近期面临不利因素,雅培股价仍保持在 106 美元的水平,为认可公司创新势头和战略定位的投资者提供了上升空间。

查看分析师对 ABT 股票的全面增长预测和估计(免费) >>>

模型对雅培股票的启示

我们分析了雅培向多元化医疗保健领导者的转型,以及在器械、诊断和营养方面的持续创新。

公司正在向连续血糖监测仪和结构性心脏等高增长领域扩张,同时从中国诊断行业的逆风中复苏。

2025 年,CGM 销售额超过 75 亿美元,连续第三年销售额超过 10 亿美元。随着营养业务在下半年向销量驱动型增长过渡,管理层将 2026 年的有机增长目标定为 6.5-7%。

根据 7.6% 的年收入增长率和 24.9% 的营业利润率预测,我们的模型预测该股将在 2.9 年内上涨到 140 美元。假设市盈率为 18.7 倍。

这表明雅培的历史平均市盈率从 24.2 倍(一年)和 24.6 倍(五年)有所下降。较低的市盈率考虑到了近期的营养挑战和 Exact Sciences 的整合。

真正的价值在于执行医疗器械产品线,并在中国 VBP 的不利因素消散后利用诊断产品的复苏。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 ABT 股票使用的假设:

1.收入增长率:7.6

雅培的增长主要依靠其医疗器械业务的发展势头。

- 2025 年,CGM 增长了 17%,这得益于所有用户群体的强劲采用率。

- 该团队预计,2026 年的销售额将再增加 10 亿美元,增长速度将保持在较低水平。

- 强化胰岛素在全球的市场渗透率仍低于 50%,在美国,非胰岛素 2 型糖尿病的覆盖面可能会扩大,从而带来额外的增长。

结构性心脏业务的 Navitor TAVR、TriClip 和 MitraClip 均实现了两位数的增长。日本批准使用 TriClip 打开了一个重要的新市场。

电生理学部门在美国推出了 Volt PFA,在全球推出了 TactiFlex Duo,使雅培与中高增长的 EP 市场保持一致。

诊断业务面临过渡年,但随着中国 VBP 阻力的减弱,将加速实现中个位数增长。2025 年,该业务在 COVID 和中国 VBP 的综合影响下损失了 10 亿美元。

随着核心实验室在美国、欧洲和拉丁美洲的份额不断扩大,以及 COVID 销售额稳定在 2 亿美元左右,该诊断专营权已为复苏做好了准备。

由于公司实施定价和促销策略以重振销量增长,上半年营养品业务仍面临挑战。

管理层预计下半年将恢复增长,并在未来 12 个月内推出 8 种新产品。

2.营业利润率:24.9

雅培在投资增长的同时,也在扩大利润率。公司第四季度的营业利润率扩大了150个基点,达到25.8%,管理层的目标是每年提高50-70个基点。

尽管受到关税的影响,毛利率仍扩大了 20 个基点,显示了定价能力和生产效率。

该团队正在重新分配营养部的资源,以平衡近期促销支出和长期创新,同时保持该部门的盈利能力。

3.退出市盈率:18.7 倍

市场认为雅培的市盈率为 24.2 倍。我们认为,在预测期内,市盈率将压缩至 18.7 倍。

近期营养方面的不利因素和 Exact Sciences 的整合(最初稀释 0.20 美元)会对市盈率造成影响。收购后,公司的债务总额与息税折旧及摊销前利润(EBITDA)之比将达到 2.7 倍。

随着产品管线的交付和诊断技术的加速发展,雅培应保持较高的倍数。

该公司能产生强劲的自由现金流转换,并在多个设备类别中保持市场领先地位。Exact Sciences 的交易增加了一个快速增长的癌症诊断平台,具有 15% 的增长潜力和多种癌症早期检测测试带来的巨大上升空间。

如果情况好转或恶化会怎样?

医疗保健公司面临经济周期和执行风险。以下是到 2030 年 12 月雅培股票在不同情况下的表现:

- 低度情况:如果收入增长放缓至 6.5%,保证金水平达到 20.4%,投资者仍可获得 31.5% 的总回报(年回报率为 5.7%)。

- 中等情况:增长 7.2%,利润率增长 21.7%,我们预计总回报率为 62.4%(每年 10.3%)。

- 高位情况:如果医疗设备行业加速发展,雅培保持 22.9% 的利润率,同时增长 7.9%,那么总回报率将达到 95.0%(每年 14.5%)。

查看分析师目前对 ABT 股票的看法(使用 TIKR 免费) >>>

估值范围反映了 CGM 渗透率、EP 市场份额占有率、营养恢复时间和 Exact Sciences 整合成功率的执行情况。

在较低的情况下,非胰岛素 2 型覆盖延迟或 CGM 的竞争压力持续存在。

在高位情况下,双糖酮传感器和球囊 TAVR 获得监管部门批准的速度加快,再加上 Exact 成功整合和多种癌症测试的采用,将推动业绩上升。

雅培股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!