主要收获:

- 分数主导地位:在推出重大产品的同时,FICO 分数仍是 90% 美国顶级贷款机构的标准。

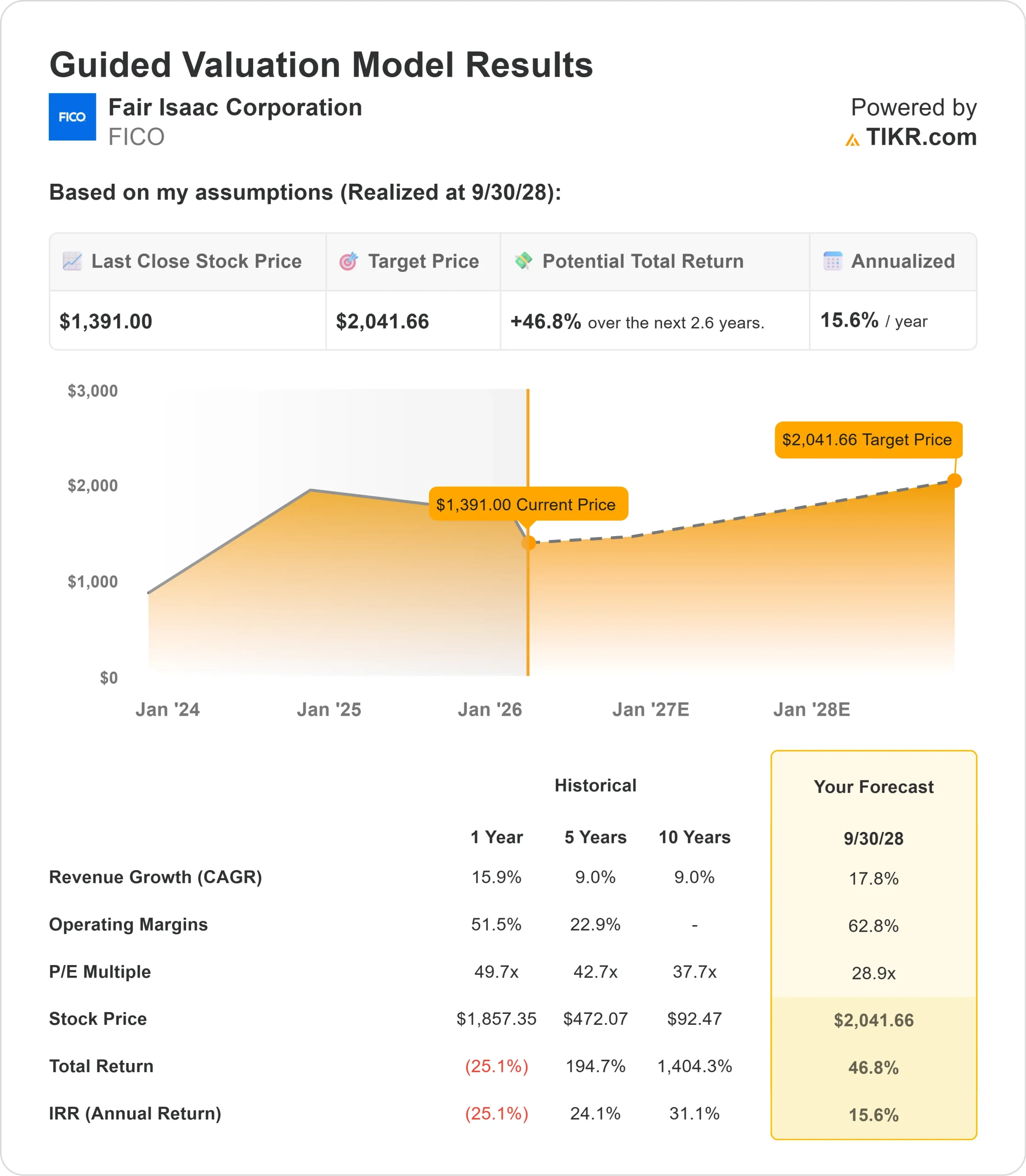

- 价格预测:根据目前的执行情况,到 2028 年 9 月,FICO 的股价可能达到 2,042 美元。

- 潜在收益:这一目标意味着总回报率将从目前的 1391 美元上升 47%。

- 年回报率:投资者可在未来 2.6 年内看到约 16% 的增长。

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

Fair Isaac Corporation(FICO) 2026 财年第一季度业绩令人印象深刻,营收达到 5.12 亿美元,同比增长 16%,同时维持全年业绩指导。

首席执行官 Will Lansing 强调了两个业务部门的强劲势头。公司报告的非美国通用会计准则(Non-GAAP)每股收益为 7.33 美元,同比增长 27%,本季度产生了 1.65 亿美元的自由现金流。

- 得分业务部门的收入猛增 29%,达到 3.05 亿美元,主要得益于 B2B 业务 36% 的增长。抵押贷款业务收入与去年同期相比增长了 60%,这反映出随着住房市场出现复苏迹象,单价提高,业务量增加。

- 公司宣布四家新的战略参与者加入其 FICO 抵押贷款直接授权计划,包括 Xactus、Cotality、Ascend Companies 和 CIC Credit。主要平台提供商 MeridianLink 也加入了该计划。

- 多家经销商正在进行生产测试,其中一家大型合作伙伴即将完成集成,另一家已在测试下游系统。该计划目前支持经典的 FICO 分数,FICO 分数 10T 预计将于 2026 年上半年在合规和不合规市场推出。

- FICO Score 10T 代表着信用风险评估的重大进步。在过去的一年里,该公司的采用者计划参与者增加了近一倍,目前包括年贷款额超过 3,770 亿美元、服务量超过 1.6 万亿美元的贷款人。

- 软件业务出现了令人鼓舞的迹象,季度 ACV 预订额达到创纪录的 3800 万美元,其中包括一笔高于平均水平的国际多用途案例平台交易。

- 平台资产收益率增长 33%,达到 3.03 亿美元,目前占软件资产收益率总额的 40%。软件总收入达到 7.66 亿美元,同比增长 5%。

FICO 在 Gartner 2026 年 1 月发布的决策智能平台魔力象限(Magic Quadrant for Decision Intelligence Platforms)中被评为领导者,执行能力名列前茅。

公司目前为 150 多家平台客户提供服务,其中半数以上的客户采用了多种用例。

查看分析师对 FICO 股票的全面增长预测和估计(免费) >>>

模型对 FICO 股票的启示

我们分析了 FICO 向主要信用评分提供商和不断发展的决策智能平台的转型。

- 评分业务受益于结构性优势。FICO Score 仍是行业标准,为贷款人带来了巨大的转换成本。

- 近期抵押贷款的价格上涨,再加上业务量的恢复,提供了近期的顺风。

- 直接授权计划和 FICO Score 10T 的采用创造了额外的增长动力。

- 这些创新扩大了 FICO 的可寻址市场,加强了与贷款机构和经销商的关系。

- 软件平台发展势头迅猛。平台总收入增长 33%,显示出对实时决策智能的强劲需求。

根据 17.8% 的年收入增长率和 62.8% 的营业利润率预测,我们的模型预测股价将在 2.6 年内上涨到 2042 美元。假定市盈率为 28.9 倍。

与 FICO 历史平均市盈率 49.7 倍(一年)和 50 倍(三年)相比,市盈率有所下降。较低的市盈率反映了近期有关信用评分替代方案的监管不确定性,以及向新产品的不断过渡。

真正的价值在于 FICO 的市场主导地位及其在金融服务和其他垂直领域扩展平台的潜力。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 FICO 股票使用的假设:

1.收入增长率:17.8

FICO 的增长主要集中在 Scores 创新技术的推广应用和平台发展势头上。第一季度 Scores 收入增长 29%,其中抵押贷款业务增长 60%,表现尤为突出。

管理层预计平台预订将继续加速。近期的大宗交易和现有客户不断扩大的用例支持了持续的两位数增长。

汽车业务收入增长 21%,信用卡和个人贷款业务收入增长 10%。

2.运营利润率 62.8%

FICO 通过运营纪律和高价值产品保持了行业领先的利润率。公司第一季度的非美国通用会计准则运营利润率同比增长了 432 个基点,达到 54%。

平台业务旨在实现盈利性扩展。随着越来越多的客户从传统解决方案中迁移出来,平台的总资产收益率不断增长,通过运营杠杆扩大利润率的机会也随之增加。

3.退出市盈率:28.9 倍

市场对 FICO 的估值为盈利的 30.9 倍。我们认为,在预测期内,市盈率将适度压缩至 28.9 倍。有关信用评分替代方案的监管决策和 FICO Score 10T 的审批时间表的近期不确定性造成了一些多重压力。

不过,FICO 的市场主导地位、经常性收入模式和不断扩大的平台业务应能在执行过程中支持溢价估值。

如果情况好转或恶化会怎样?

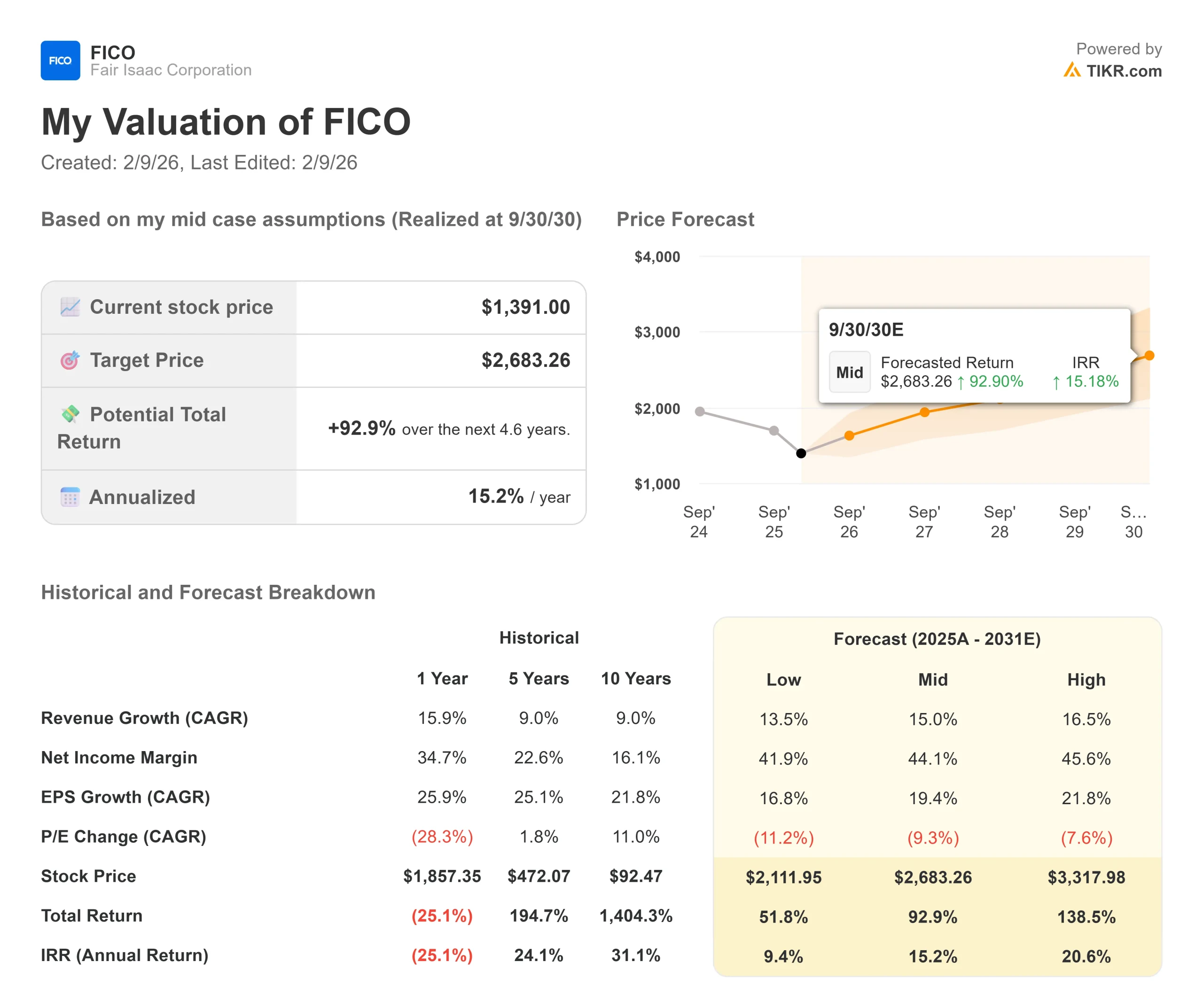

在监管和技术压力下,信用评分和决策智能正在不断发展。以下是 2030 年 9 月之前,FICO 股票在不同情况下的表现:

- 低度情况:如果收入增长放缓至 13.5%,净利润率压缩至 41.9%,投资者仍可获得 51.8% 的总回报(年回报率为 9.4%)。

- 中位情况:如果增长率为 15%,利润率为 44.1%,我们预计总回报率为 92.9%(年回报率为 15.2%)。

- 高案例:如果分数增长势头加快,平台应用推动收入增长 16.5%,同时 FICO 保持 45.6% 的利润率,总回报率将达到 138.5%(年回报率 20.6%)。

查看分析师目前对 FICO 股票的看法(使用 TIKR 免费) >>>

该范围反映了直接许可采用、FICO Score 10T 批准时间、监管结果以及跨使用案例和垂直领域的平台客户扩展的执行情况。

公平以撒股票的上涨空间有多大?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!