可口可乐股票的关键数据

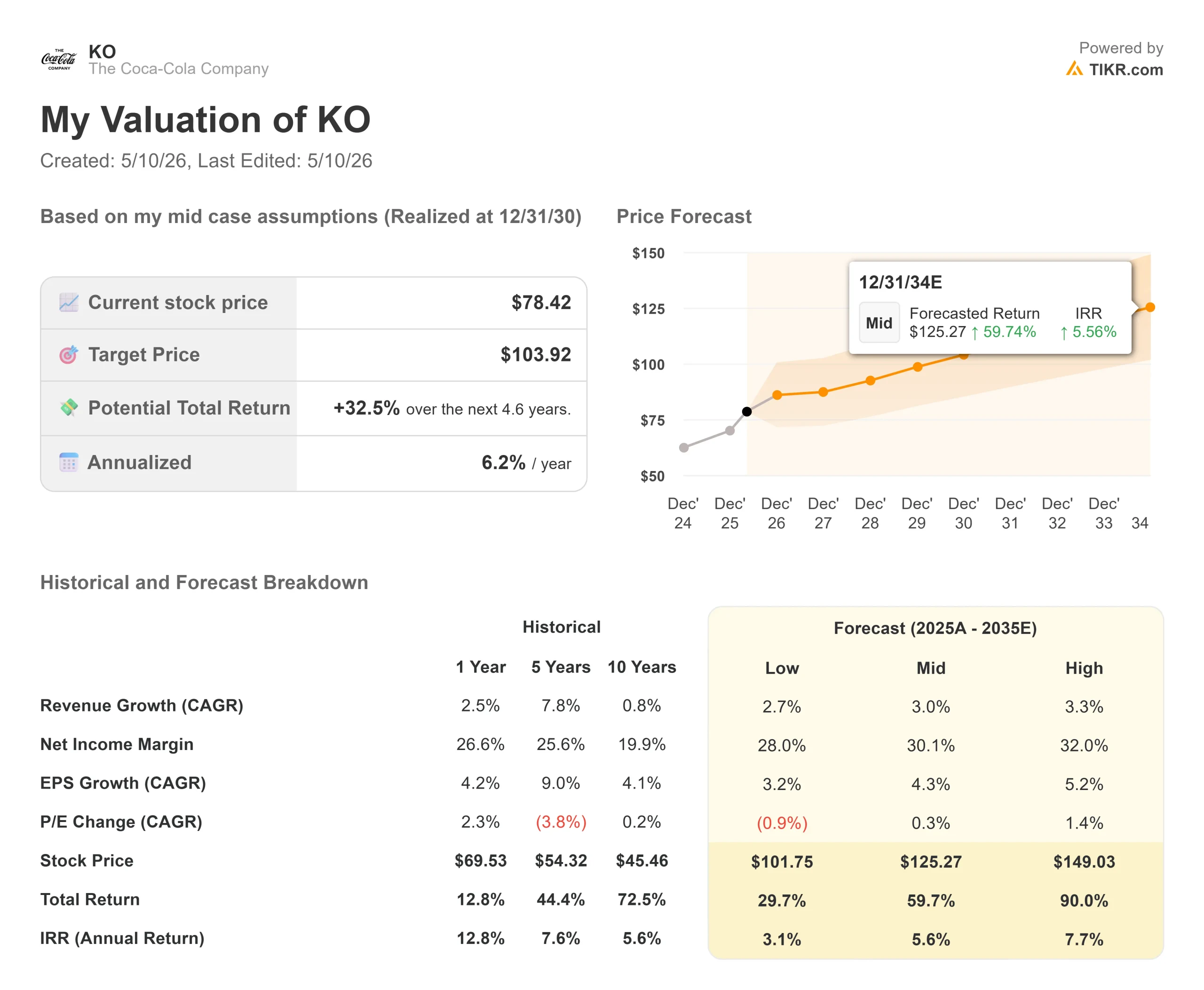

- 当前价格:78.42 美元

- 目标价(中间价)~$104

- 市场目标价:~$86

- 潜在总回报率~33%

- 年化内部收益率:~6% /年

- 收益反应:+0.66%(2026 年 4 月 28 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票有多少上涨空间(免费)>>>

发生了什么?

消费类股票在 2026 年引领了防御性轮动,可口可乐 (可口可乐( KO )是其中的佼佼者,今年迄今已上涨约 12%。争论的焦点不是业务能否增长。而是新任首席执行官能否令人信服地扩展增长叙事,从而证明溢价倍数是合理的。

4 月 28 日,可口可乐公司公布了 2026 年第一季度财报,各主要指标均优于预期。调整后的每股收益为 0.86 美元,高于 0.81 美元的共识值。收入达到 124.71 亿美元,高于预期的 122.31 亿美元。当日股价上涨 0.66%。第二天早上,多家华尔街银行上调了目标价:TD Cowen 上调至 90 美元,瑞银集团(UBS)上调至 92 美元,花旗集团(Citigroup)上调至 90 美元,摩根大通(JPMorgan)和巴克莱银行(Barclays)均上调至 85 美元。

随后在 4 月 29 日,可口可乐公司召开了 2026 年度股东大会。3 月 31 日正式就任首席执行官的恩里克-布劳恩(Henrique Braun)作为公司领导人首次在年会上发表讲话。他没有回顾一个季度。他谈到了每个长期 KO 投资者都会遇到的结构性问题:GLP-1 的不利因素、人工智能成本纪律、定价弹性以及连续 64 年的分红。

他所说的一切都超越了头条新闻。

布劳恩所说的话及其重要性

当一位股东问及可口可乐的人工智能支出是否 "只是时髦的炒作 "时,布劳恩给出了准确的回答。他说,公司的数字议程一直是 "在我们最擅长的领域做得更好"。他指出,圣诞宣传活动就是一个具体的证明:生成式人工智能 "以极小的成本 "制作了圣诞宣传活动,而且 "比我们过去做的要快得多"。 在可口可乐的全球营销规模中,这种效率会进一步提高。

关于GLP-1减肥药这个两年来一直困扰食品饮料投资者的问题,布劳恩同样说得很具体。根据可口可乐公司自己的研究,GLP-1 的使用者会转向低热量或无热量饮料,而不是完全放弃饮料。他举例说,Fairlife、Core Power、Smartwater、零度可乐和健怡可乐是天然的受益者。他还指出,可口可乐 2024 年全球销量的 30% 已经是低热量或无热量饮料,前 20 大品牌中有 18 个品牌推出了减糖或零糖饮料。逆风是真实存在的。可口可乐的产品组合已经走在了前面。

在定价方面,执行主席詹姆斯-昆西(James Quincey)指出,包装尺寸结构是主要杠杆。从迷你罐装到大包装,公司都能满足消费者的价位需求,同时又不会降低品牌折扣。Quincey证实,在商标可口可乐、水、运动饮料、咖啡和茶的推动下,北美第一季度的销量增长了4%,这证明该战略在公司经营的对价格最敏感的市场上发挥了作用。

关于分红,Quincey 直接谈到了 64 年的连续分红。他说,公司首先确定再投资需求,然后用剩余的自由现金流支持分红和回购。他补充说,净债务杠杆为息税折旧摊销前利润(EBITDA)的 1.80 倍,低于公司自己设定的 2 倍至 2.5 倍的目标范围,这给了 KO 继续增加派息的灵活性。

布劳恩的策略是巩固已经取得的成果,而不是颠覆它。对于一个以较其历史倍数略有折让的价格交易的红利王来说,这是一个正确的信息。

演讲背后的业务

第一季度的数据为布劳恩的话奠定了基础。净收入增长 12%,达到 124.71 亿美元,有机收入增长 10%,调整后每股收益从 0.73 美元增至 0.86 美元,同比增长 18%。所有运营部门的销量都有所增长:全球单位箱销量增长 3%,北美增长 4%,亚太地区增长 5%,全球零糖可口可乐增长 13%。这并不是一个只看价格的季度,销量和价格都做出了贡献。

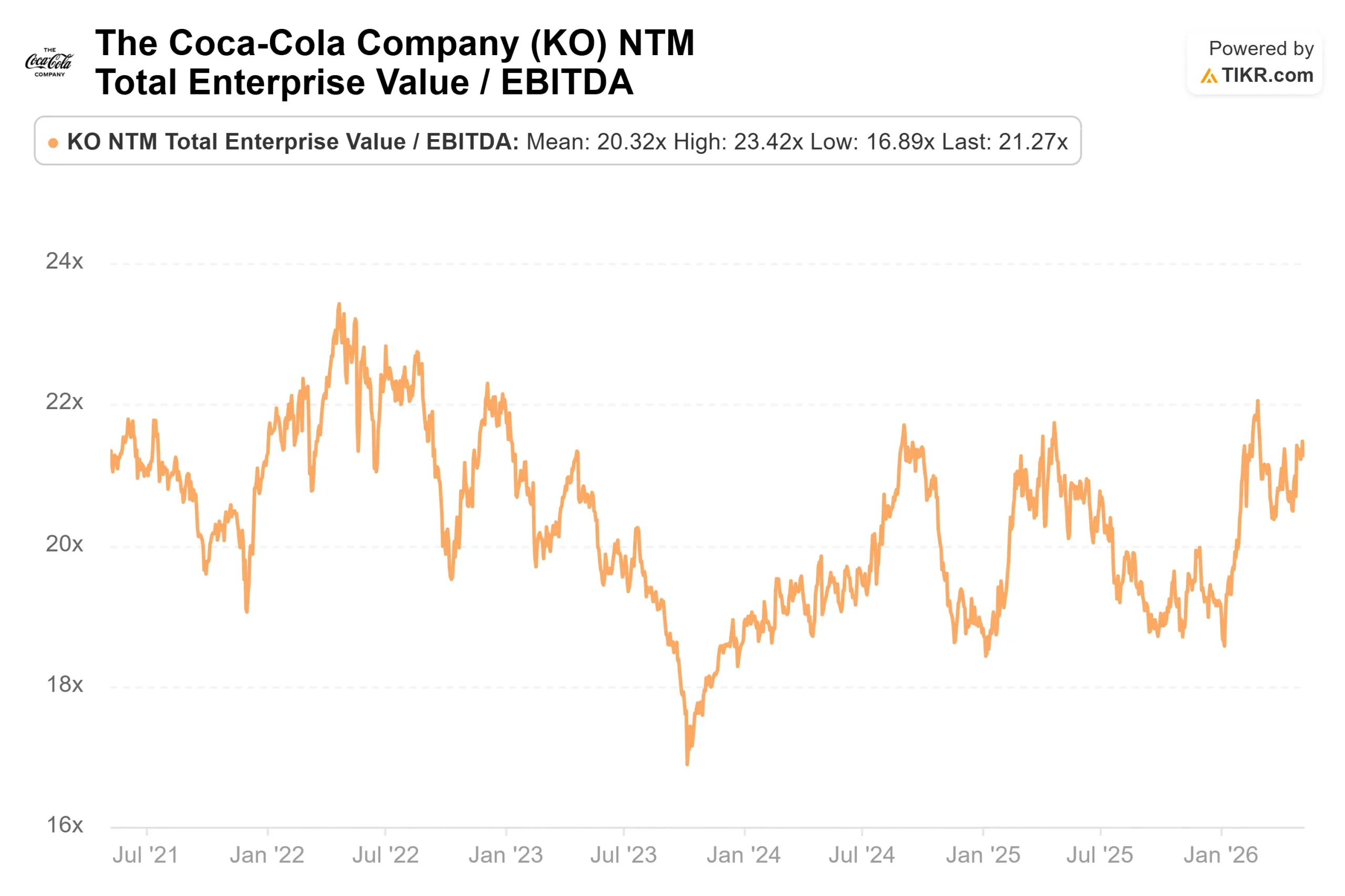

在估值倍数方面,根据 TIKR 的竞争对手页面,可口可乐的NTM EV/EBITDA为 21.27 倍,而百事可乐为 12.91 倍,Keurig Dr Pepper 为 10.86 倍。与百事公司相比,溢价约为 65%。可口可乐 LTM 毛利率为 61.7%,息税前利润率为 31.8%,均远高于同行,这都是由轻资产浓缩模式驱动的。这一溢价能否保持,取决于利润率的扩张能否持续到 2027 年。

全年每股收益指导从 2025 年的 3.00 美元基数上调至增长 8%-9%,高于之前的 7%-8%。有机收入增长 4%-5% 的指导保持不变。预计将于 2026 年下半年出售非洲可口可乐饮料公司(Coca-Cola Beverages Africa),这将给报告收入带来约 4 个百分点的不利影响,但随着利润率较低的装瓶业务退出损益表,综合利润率应该会有所提高。

各种风险应受到同等重视。根据可口可乐在 10-Q 文件中披露的信息,美国国税局的转让定价纠纷在 2010 年至 2025 年的纳税年度中估计会产生 140 亿美元的潜在责任,2026 年第一季度的额外风险约为 4.5 亿美元。墨西哥 2026 年新的糖税已经对拉丁美洲的业绩造成了压力。用首席财务官约翰-墨菲(John Murphy)的话说,茶叶、咖啡和铝的大宗商品成本仍然 "可控",但这一框架为形势的转变留下了空间。

查看可口可乐公司在 TIKR 中与同行的表现(免费!) >>>

TIKR 高级模型分析

- 当前价格:78.42 美元

- 目标价(中间价):~$104

- 潜在总回报:~33%

- 年化内部收益率:~6% /年

查看分析师对可口可乐股票的增长预测和目标价格(免费!) >>>

到 2030 年,TIKR 中值的收入 年均复合增长率约为 3%。两个主要的增长动力是北美地区在广泛的包装组合中实行的定价纪律,以及亚太地区单位包装箱的持续扩张。利润驱动因素是运营杠杆。由于 SG&A 增长慢于收入增长,即使毛利率面临轻微的商品压力,第一季度的营业利润率仍在扩大。到 2030 年,中箱型的净利润率将从目前的 26.6% 上升到 30%。

如果国际足联世界杯的举办保持了销量增长势头,而且公平生活在密歇根州扩大的产能能够满足优质蛋白质的需求,那么到 12/31/30 时,高位模型的净收益率将达到约 149 美元,总回报率约为 90%。如果美国国税局的争端以不利的方式解决,且商品成本侵蚀装瓶商的经济效益,那么低点将在 102 美元附近,总回报率约为 30%。

中值为 78.42 美元,意味着到 2030 年的年回报率约为 6%。该股股息收益率为 2.7%,连续 64 年增长,5 年贝塔系数为 0.36,对于那些优先考虑资本稳定性和收入增长以及适度价格升值的投资者来说,该股的整体表现可圈可点。

结论

在预计于 7 月 21 日发布的 2026 年第二季度财报中,请关注北美地区的销量增长。第一季度表明定价架构是有效的。第二季度将证实,在国际足联世界杯激活期和低收入购物者的持续压力下,价格架构是否仍然有效。北美销量的持续增长将验证博朗在下半年的策略。

可口可乐是一家防御型复合企业,其新任首席执行官言辞犀利,第一季度各部门业绩均有增长,TIKR 中期目标价约为 104 美元,相对于 2026 年可见的盈利加速而言,其假设已经显得保守。

看看亿万富翁投资者都在买什么股票,您也可以跟着聪明的投资者一起买 TIKR。

您是否应该投资可口可乐?

要想真正知道,唯一的办法就是亲自查看这些数字。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出可口可乐,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 可口可乐以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!