KLA 公司股票的关键统计数据

- 52 周区间: 740 美元至 1,939 美元

- 当前价格: 1,819 美元

- 平均目标价: 1,836 美元

- 最高目标价:2,100 美元

- 分析师共识:14 票买入/5 票跑赢大盘/10 票持有/1 票跑输大盘

- TIKR 目标模型 (2030 年 12 月):$

发生了什么?

KLA 公司(KLAC)制造半导体制造商在芯片制造过程中用来发现微小缺陷和优化产量的过程控制系统,KLAC 股票已成为人工智能基础设施建设的主要受益者之一。

KLAC 第三财季营收达到 34.15 亿美元,高于市场预期的 33.78 亿美元,同比增长 11.5%。

调整后每股收益为 9.40 美元,高于 9.17 美元的一致预期,这也是该公司连续第五个季度实现盈利。

这一业绩主要得益于对尖端代工和逻辑产能的投资不断增加,以及对高带宽内存(用于为人工智能处理器提供大规模数据的专用芯片)需求的阶跃式增长。

KLA 的先进封装收入有望从 2025 年的约 6.35 亿美元增至 2026 年的约 10 亿美元,首席执行官 Rick Wallace 在 4 月 29 日的财报电话会议上称这一数字 "远高于我们之前的预期"。

制程控制强度衡量的是检测和计量工具在整个半导体设备市场中所占的比重,它在晶圆设备支出中所占的比重已从 2019 年的约 5.3% 攀升至目前的 7.4%,KLA 的内部模型目标是到 2030 年达到 9%。

公司在 5 月份宣布了 10 拆 1 的拆股方案,股票将在 6 月 12 日开市时按拆股调整后的价格对截至 6 月 4 日的记录持有者进行交易。

在3 月份的 "投资者日"上,管理层将 2030 年的长期收入年均复合增长率目标提高到 13% 至 17%,并设定了 260 亿美元的收入目标,预计每股收益为 84 美元,并授权回购 70 亿美元的股票,同时将每季度的股息提高 21%,达到 2.30 美元。

分析师指出,第四财季 35.75 亿美元的营收指导仅略高于共识,这对于一只以业绩优异为目标的股票来说令人失望。

瑞银分析师蒂莫西-阿库里(Timothy Arcuri)写道,第四财季指引反映出 KLA "在努力跟上步伐,主要是因为今明两年的增长主要来自内存,而内存业务虽然有所改善,但结构上远低于同行"。

尽管如此,至少有 12 家券商在报告发布后上调了目标价,中位数从 1700 美元上调至 1825 美元。

4 月下旬,美国商务部发出 "知情 "信函,责令 KLA 和同行停止向中国第二大芯片制造商华虹出货某些工具,这增加了该公司的头条风险,尽管首席财务官布伦-希金斯(Bren Higgins)在 2026 年第三季度财报电话会议上表示,这种影响 "相当不重要,我们提供的指导也考虑到了这种影响"。

使用 TIKR 免费跟踪 KLAC 的每一次分析师升级和目标股价调整,抢在市场其他公司跟进之前 →。

华尔街对 KLAC 股票的看法

KLA 股票第三季度业绩大涨的背景是,半导体各细分市场的过程控制强度都在上升。

KLAC 3 月季度的正常化每股收益为 9.40 美元,同比增长 11.8%,根据一致预期,该公司的业绩将从现在起大幅增长:6 月季度约为 10 美元,9 月季度约为 11 美元,12 月季度约为 13 美元,这反映出随着新工厂产能的投产,2026 年下半年的每股收益将同比增长约 43%。

在覆盖 KLA 公司股票的 30 位分析师中,14 位持有买入评级,5 位持有跑赢大市评级,10 位持有中性评级,1 位持有跑输大市评级,平均目标价为 1,836 美元,最高目标价为 2,100 美元。

从 1,400 美元到 2,100 美元的目标价差直接反映了 KLA 能以多快的速度扩大出货量,以配合其客户已经承诺的新建项目建设浪潮,以及内存对过程控制强度不断增长的贡献是否在结构上缩小了 Arcuri 所指出的差距。

最可信的看跌理由在于毛利率:希金斯将 DRAM 芯片成本通胀量化为对毛利率造成约 100 个基点的不利影响,至少会持续到 2026 年,这限制了收入增长的盈利杠杆作用,而任何超出当前模型范围的关税升级都会进一步增加压力。

下一个确认点是将于 7 月下旬发布的第四财季财报,届时市场将关注该公司的营收是否超过 35.75 亿美元的中点,息税前利润率是否从 42.6% 回升,以及管理层是否正式将 2026 年全年的指导性目标提高到目前的高位。

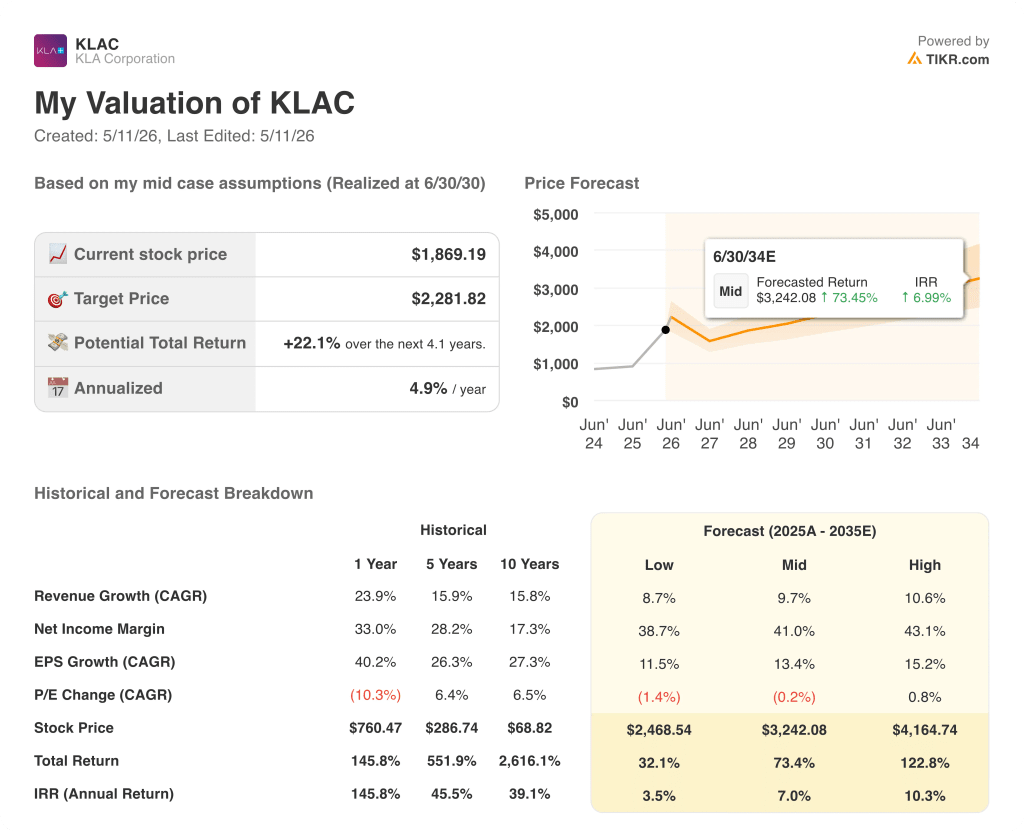

估值模型说明了什么?

TIKR 模型为 KLA 公司股票设定了 2282 美元的中值目标,该目标建立在 2025 年至 2035 年收入年均复合增长率约为 10%、净利润率扩大至 41% 的基础上,这两个假设都符合管理层在 3 月份投资者日上为其业务提供的指导,而管理层在该业务上的业绩历史上也有过良好的表现。

以该公司自身 2030 年 260 亿美元的收入和 84 美元的每股收益为目标,TIKR 中值意味着未来四年的总回报率约为 22%:对于愿意在资本支出超级周期中持有的投资者而言,当前价格的估值相当合理,但并不是 52 周低点所代表的压缩入市点。

KLA 公司投资案例的核心矛盾在于,2026 年下半年是否会出现管理层所预言的连续收入加速,或者供应链限制和中国支出环境的平缓是否会限制近期的上行空间。

牛市案例(向 2100 美元至 4165 美元的 TIKR 高点迈进)

- 在顶级超级分频器客户 CoWoS 和新兴混合键合需求的推动下,高级封装收入将从 2025 年的 6.35 亿美元增至 2026 年的 10 亿美元。

- 到 2030 年,工艺控制强度在晶圆设备中的占比将从目前的 7.4% 提高到 9%,比 WFE 基准增长高出 31 亿美元。

- 随着绿地晶圆厂建设承诺转化为下半年的工具交付,系统业务在 2026 年的增长率超过 20%;Bren Higgins 在 4 月 29 日的电话会议上确认,下半年的收入增长 "远高于 15%"。

- 2025 年的服务收入约为 30 亿美元,年均复合增长率目标为 13% 至 15%,到 2030 年将增长近一倍,达到约 60 亿美元,合同渗透率超过 80

- 6 月 12 日股票拆分扩大了零售参与度,改善了指数纳入动态

熊市情况(向 1400 美元的 TIKR 低点迈进)

- 如果 2027 年 DRAM 和 HBM 资本支出超过逻辑,那么 "结构上远低于同行"(Arcuri,瑞银)的内存风险限制了 KLA 按比例参与的能力,希金斯本人在投资者日上也承认了这种情况

- 到 2026 年底,DRAM 芯片成本上升带来的毛利率不利因素将持续 100 个基点,即使收入加速增长,也会限制每股收益的杠杆作用

- 商务部针对华虹的 "知情函 "为更广泛的中国限制措施提供了模板;KLA 在中国的收入,虽然按管理层的绝对值计算 "基本持平",但代表了一个可能缩小的有意义的缓冲区

- 新台币兑美元收益为 39 倍,考虑到当前倍数已为未来增长定价,7 月份的任何指导性失误都会带来不成比例的降级风险。

在 TIKR 上免费捕捉 KLA 公司股票盈利超预期或不及预期的准确时刻,并查看分析师如何实时为股票重新定价 → 您是否应该投资 KLA 公司?

您应该投资 KLA 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 允许您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 KLA 公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 KLA 公司。无需信用卡。只需您自己决定所需的数据。