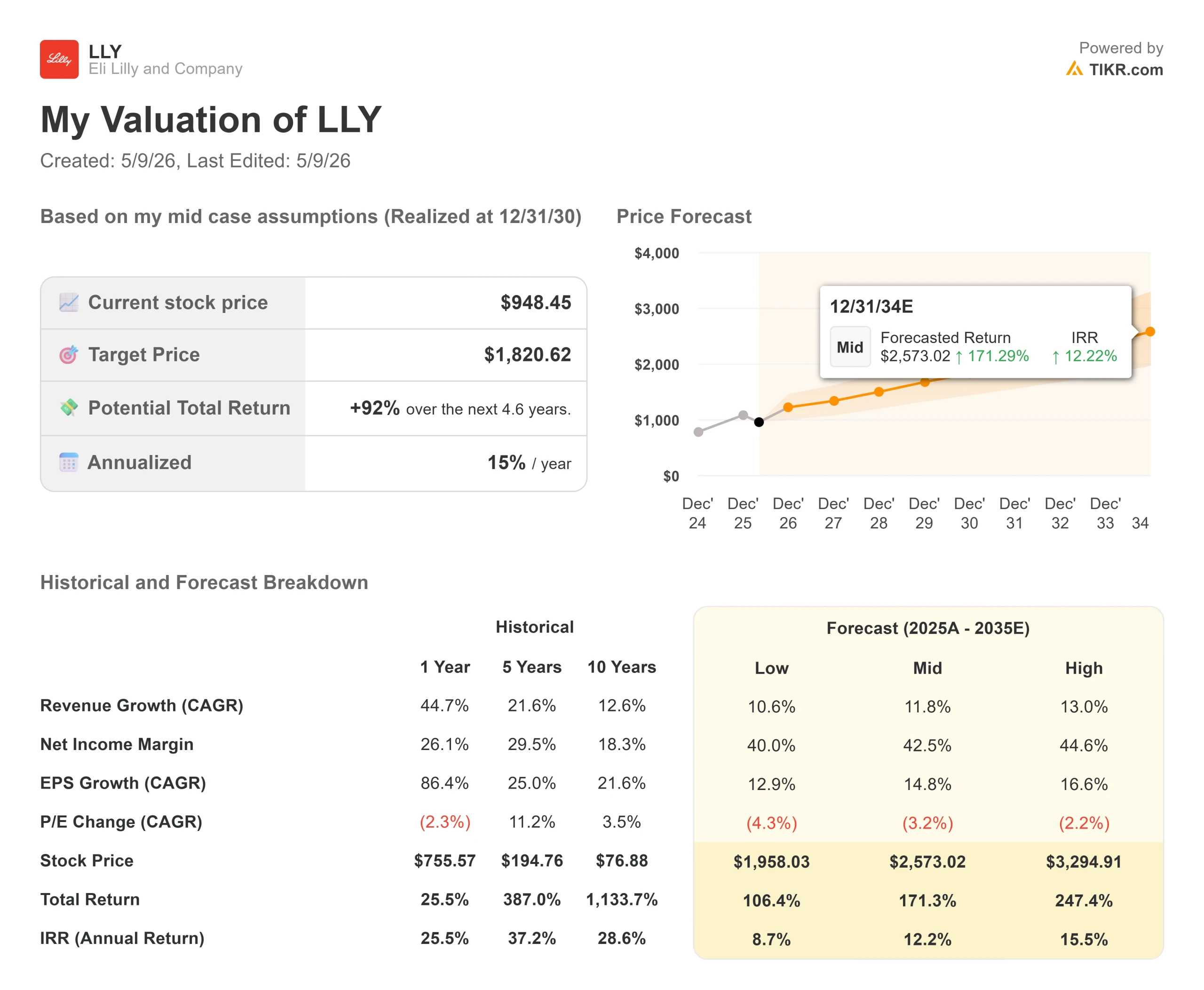

礼来股票的关键数据

- 当前价格:948.45 美元

- 目标价(中间价)~1,821 美元

- 市场目标价:~$1,209

- 潜在总回报率~92%

- 年回报率~15% /年

- 收益反应:+3.07%(2026 年 4 月 30 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

礼来 (LLY)的股价比其 52 周最高点 1,133.95 美元低 16%,即使在实现了大型制药公司历史上最强劲的季度业绩增长之后也是如此。根据 TIKR 数据,该公司 2026 年第一季度收入为 198 亿美元,比分析师平均预期的 178 亿美元高出近 20 亿美元,股价在 4 月 30 日上涨了 3.07%。非美国通用会计准则(Non-GAAP)每股收益为 8.55 美元,比共识值 6.79 美元高出近 26%。

看涨者指出,该公司的 自由现金流在加速增长,而且产品线在短期内不会受到仿制药的威胁。看跌者则指出了来自药房福利经理人的定价压力,以及Foundayo的早期处方量低于诺和诺德的口服Wegovy。问题的关键在于礼来的销量引擎能否持续吸收这种定价拖累。

5 月 6 日,礼来公司给出了一个结构性答案:在印第安纳州的生产基地追加 45 亿美元的投资,使其在美国的资本承诺总额超过 270 亿美元。首席执行官大卫-里克斯(David Ricks)直截了当地说道:"我们不仅仅是在探索未来的药物。我们正在建造世界上最先进的工厂来生产它们。

为什么销量超过了定价逆风

在 2026 年第一季度的财报电话会议上,最能说明问题的并不是收入。在问答环节,首席执行官戴夫-里克斯(Dave Ricks)解释了为什么标准的制药定价框架不适用于肥胖症类药物:"几乎每次我们降低定价时,我们都能看到相当大的扩张。

数据支持了他的观点。据首席财务官卢卡斯-蒙塔斯(Lucas Montarce)在财报电话会议上透露,礼来公司第一季度的非美国通用会计准则业绩利润率达到 50%,比去年同期增长了约 7 个百分点,尽管由于上市价格下降,毛利率收缩了约 1 个百分点,降至 82.6%。该公司还将 2026 财年的全年营收指引上调至 820 亿至 850 亿美元,比之前的区间上调了 20 亿美元,与 TIKR 对 2026 财年 851 亿美元的一致预期保持一致。

这就是运营杠杆作用的体现:即使价格走低,在基本固定的制造基础设施基础上的销量扩张也能扩大利润率。耗资 270 亿美元的国内生产设施建设就是为了维持这种态势而设计的基础设施。

三个平台。一个论点。

根据财报,注射剂专营权、Mounjaro 和 Zepbound 第一季度的全球总收入为 128 亿美元,与 2025 年第一季度相比增长了 67 亿美元。这是基础。礼来国际总裁 Patrik Jonsson 在财报电话会议上表示,在国际上,礼来在超过 55 个已启动国家的市场份额估计超过 53%。现在的增长杠杆是患者激活,而不是市场进入。

Foundayo(或 forglipron)是礼来公司每天一次的口服 GLP-1 药片,不需要限制食物或水,它就是准入层。礼来美国公司总裁伊利亚-尤法(Ilya Yuffa)在电话会议上证实,截至4月底,已有2万多名患者开始服用Foundayo,其中80%的处方来自GLP-1类药物的新患者。美国三大药房福利管理公司中的两家将于 5 月中旬开始提供商业服务。通过 CMS Bridge 计划获得的医疗保险最迟于 7 月 1 日开始,根据记录,老年人每月自付费用上限为 50 美元。第三季度开始全面投放直接面向消费者的电视广告。

GIP、GLP-1 和胰高血糖素三重激动剂 Retatrutide 是管线中最受关注的资产。根据礼来公布的试验数据,第一个三期试验 TRIUMPH-4 在 12 毫克的剂量下,68 周内平均体重减轻 28.7%,这是肥胖症药物三期试验中的最高数据。Dan Skovronsky 博士在财报电话会议上表示,关键性的 TRIUMPH-1 一般肥胖症试验数据预计将在本季度公布。根据礼来公司 5 月 6 日发布的新闻稿,如果开发工作按计划进行,印第安纳州的新工厂还将生产商业化的雷他鲁肽。TRIUMPH-4 和 TRANSCEND-T2D-1 糖尿病试验的详细结果将在 6 月份的美国糖尿病协会科学会议上公布。

礼来心脏代谢健康部门总裁 Ken Custer 在电话会议上明确阐述了产品组合的逻辑:患者需要不同的药物来满足不同的需求。最大疗效的注射剂、不喜欢打针的口服 GLP-1、追求最高减重效果的患者所需的雷他鲁肽,以及处于第三阶段的选择性淀粉受体激动剂艾洛林肽,都是为需要非 GLP-1 药物的患者准备的。这是一个平台,而不是单一产品。

根据 TIKR 的 "竞争对手 "页面,礼来的估值倍数为 NTMEV/EBITDA 的 20.20 倍,明显高于诺和诺德(Novo Nordisk)的 9.95 倍、默克(Merck)的 14.55 倍和罗氏(Roche)的 10.58 倍。根据首席财务官蒙塔斯在电话会议上的说法,这一溢价反映了 42 个活跃的三期项目,LTMROIC为 45.8%,而且根据 TIKR 的说法,GLP-1 特许经营权近期没有可信的仿制药竞争。这一溢价是否能维持,取决于雷特鲁肽的 TRIUMPH-1 报告,以及 Foundayo 的处方轨迹是否会在第三季度加速。

TIKR 高级模型分析

- 当前价格:948.45 美元

- 目标价(中间价): ~1,821 美元~$1,821

- 潜在总回报:~92%

- 年回报率~15% /年

TIKR 中值模型的目标是在 12/31/30 前达到约 1,821 美元,这意味着从 948.45 美元起的总回报率约为 92%,年化回报率约为 15%。两个主要的收入 年均复合增长率驱动因素是胰高血糖素注射剂专营权的持续全球扩展,以及通过Foundayo和雷他鲁肽建立的多平台。模型假设收入年均复合增长率约为 12%,相对于每 TIKR 44.7% 的一年期和 21.6% 的五年期历史增长率而言较为保守,反映了市场的成熟度和国际谈判价格组合的不断增长。根据 TIKR 的模型, 利润率将从 2025 年的 33.4% 提高到 2030 年的 43%,这主要是由于生产建设带来的经营杠杆作用。

上行情景要求雷特鲁肽达到商业规模,Foundayo 在 7 月解锁后获得有意义的医疗保险用药量。下行情景则要求国际渗透率放缓,定价压力限制了利润的扩张。该公司股价为 948.45 美元,接近近期区间底部,尽管其季度执行力是多年来最强的。

29 位分析师(18 位买入,6 位跑赢大盘,6 位持有,2 位不看好,1 位卖出)对 TIKR 的平均目标价为 1,209.14 美元,这意味着该股 12 个月的上涨空间约为 27%。TIKR 中值约为 1,821 美元,这反映了该公司在截至 12/31/30 的较长时期内的发展前景,以及管道贡献,尤其是尚未纳入共识模型的雷特鲁肽。主要风险是估值倍数进一步压缩。根据 TIKR 数据,LLY 的新台币市盈率已从 2025 年 3 月的 35.55 倍降至目前的 25.57 倍,如果第三季度 Foundayo 的增长令人失望,则市盈率可能会进一步压缩。

结论

在 2026 年 8 月 6 日的财报电话会议上,请关注 Foundayo 的每周处方量。如果每周处方量超过 20,000 个,而且大部分处方仍来自新入市的患者,那么处方量的增长就会步入正轨,多头收缩的情况也会有所缓解。礼来与标准普尔 500 指数中的任何一家公司一样,执行得非常出色。948.45 美元的股价低于该公司的业务表现。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资礼来吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

打开礼来公司,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 礼来以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!