主要数据

- 当前价格:7 美元(2026 年 5 月 8 日)

- 2026 年第一季度营收:5.41 亿美元,同比增长 3.3

- 2026 年第一季度调整后每股收益:0.12 美元,低于 2025 年第一季度的 0.20 美元

- 2026 年第一季度调整后 EBITDA:1.11 亿美元,低于 2025 年第一季度的 1.22 亿美元:1.11 亿美元,低于 2025 年第一季度的 1.25 亿美元

- 2026 年全年调整后 EBITDA 指引:4.6 亿美元至 4.8 亿美元(重申)

- 2026 年全年调整后 EPS 指引:0.56 美元至 0.60 美元(再次确认)

- TIKR 模型目标价:11 美元

- 隐含上升空间:近 5 年约 55%(年化约 10)

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 温迪股票第一季度财报

温迪公司股票 2026 年第一季度收益明细

温迪公司股票(WEN)2026 年第一季度营收为 5.41 亿美元,比去年同期的 5.23 亿美元增长 3.3%,调整后每股收益为 0.12 美元,低于去年同期的 0.20 美元。

按固定汇率计算,全球全系统销售额下降了 5.5%,主要原因是美国餐厅同店销售额下降了 7.8%,这反映了客流量的下降、1 月和 2 月的恶劣天气,以及与公司 "新鲜项目"(Project Fresh)足迹优化相关的有意时长缩减。

国际业务则是一个亮点,由于在菲律宾和墨西哥开发了新单位,全系统销售额增长了 6%。

临时首席执行官兼首席财务官肯-库克(Ken Cook)在2026 年第一季度财报电话会议上表示,已全面实施 "新鲜项目 "运营措施的公司运营餐厅在同店销售额方面比整个美国系统高出 310 个基点,初步证明了扭亏为盈的策略在所采用的地方正在发挥作用。

调整后的息税折旧摊销前利润(EBITDA)为 1.11 亿美元,与去年同期相比减少了 1300 万美元,主要原因是美国公司经营餐厅利润率下降、特许经营权使用费收入减少,以及品牌振兴和国际扩张资源方面的一般及行政支出增加。

第一季度全球公司经营餐厅利润率为 10.8%,美国公司经营餐厅利润率为 11.4%,主要受商品成本上升约 8%(由牛肉通胀导致)、劳动力成本上升约 4%,以及餐饮布局优化的短期影响。

管理层重申了 2026 年全年的整体展望,包括调整后 EBITDA 为 4.6 亿至 4.8 亿美元,调整后 EPS 为 0.56 至 0.60 美元,全年自由现金流为 1.9 亿至 2.05 亿美元。

该公司还透露,预计第二季度全系统销售额将出现中等个位数百分比的下降,然后在下半年恢复增长,增长的动力来自复合 "新鲜项目"(Project Fresh)计划和下半年同比大幅增长的媒体支出对比。

本季度最大的一项战略发展是签署了一项特许经营协议,未来 10 年将在中国建立多达 1000 家温迪餐厅,库克在电话会议上称这是公司历史上最大的发展协议。

第一季度,温迪在美国的数字销售额增长了 8.4%,数字销售额占比达到 22.7%,这主要得益于在移动应用程序中集成了人工智能推荐引擎。

公司宣布定期派发每股 0.14 美元的季度股息,并确认其现有股票回购授权还剩余约 3500 万美元,但管理层表示 2026 年没有回购计划。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → WEN 股票财务数据。

WEN 股票财务状况

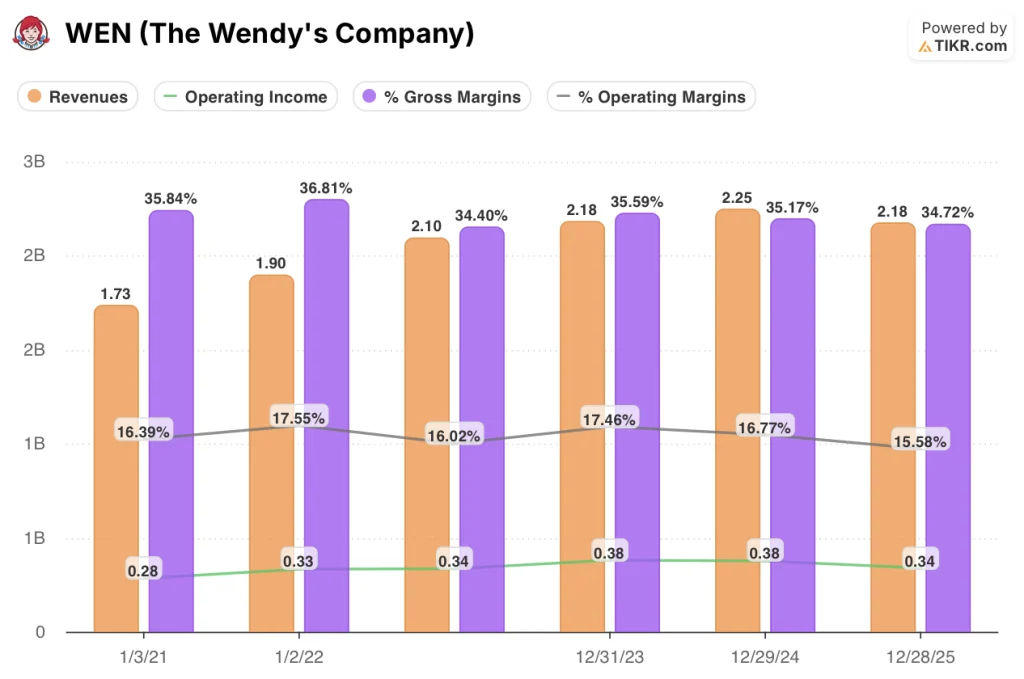

2026 年第一季度损益表反映出该公司面临着刻意的利润率压力:毛利率自 2025 年中期以来大幅压缩,营业收入处于八个季度以来的最弱水平。

2026 年第一季度,WEN 股票的收入保持在 5.4 亿美元,与 2025 年第四季度(5.4 亿美元)基本持平,但低于 2025 年第二季度达到的 5.6 亿美元峰值,而且自 2025 年第二季度首次出现 1.7% 的下降以来,年同比趋势一直为负。

2026 年第一季度的毛利率为 33%,与 2025 年第二季度达到的 36% 的峰值相比,有了明显的下降,这也是毛利润连续第三个季度出现同比萎缩。

2026 年第一季度的营业收入为 7000 万美元,低于 2025 年第二季度的 1.1 亿美元,仅略高于 2025 年第四季度的 7000 万美元。

2026 年第一季度的营业利润率为 12%,而 2025 年第二季度的峰值为 19%,这反映了商品通胀、劳动力成本上升以及对品牌振兴和现场资源的有意 G&A 投资。

此外,据首席会计官兼 FP&A 全球主管 Suzanne Thuerk 在 2026 年第一季度财报电话会议上表示,商品通胀将在前半部分非常严重,在两位数牛肉通胀的影响下,上半年的整体商品成本将达到高个位数,而随着公司开始消化去年高企的牛肉成本,下半年的商品成本将降至低个位数。

估值模型说明了什么?

TIKR 的模型将温迪公司的目标股价定为 11.34 美元,这意味着在 4.6 年的时间里,总回报率将从当前的 7.30 美元上涨 55%,年化回报率约为 10%。

中值模型假定到 2035 年的收入年复合增长率为 1.5%,净利润率为 5.6%,这反映了盈利能力的适度恢复,而不是显著加速。

第一季度的业绩与上述假设基本一致:收入略有增长,随着下半年牛肉成本趋于正常化,利润率压力将有所缓解,管理层重申全年指导的决定维持了基本假设不变。

第一季度过后,温迪公司股票的投资理由既没有增强,也没有减弱;它正在按部就班地进行,而执行风险则是当前和下半年拐点之间的关键变量。

对温迪股票的争论归结为一个问题:"新鲜项目 "推动的下半年复苏是否足够真实和迅速,是否值得以模型价值 55% 的折扣价买入。

必须做对的事

- 美国同店销售额必须从第一季度的负 7.8%改善到管理层下半年的持平到正值范围,这需要 Minions 合作、Pretzel Bacon Pub Cheeseburger 重新上市和新媒体代理共同缩小差距,而公司运营的餐厅仅部分证明了这一点

- 商品通胀必须如期缓解,预计牛肉成本将从上半年的两位数通胀率降至下半年的低个位数,从而使美国公司经营餐厅的利润率恢复到 13% 的指导目标

- 为期 10 年、多达 1,000 家餐厅的中国发展协议必须开始产生明显的管道势头,从而验证国际规模增长的论点

- 随着人工智能推荐引擎和移动结账选项的成熟,第一季度增长 8.4%、混合率达到 22.7% 的数字销售额必须保持增长势头。

仍有可能出现的问题

- 第一季度调整后 EBITDA 已同比下降 1300 万美元,全年指导区间为 4.6 亿至 4.8 亿美元,这意味着下半年将出现大幅复苏;人流量改善的任何延迟都会延长利润率压缩期,并使通往中点的道路变得更加艰难

- 2025 年,美国特许经营商的平均息税折旧摊销前利润率降至 9.3%,下降了 270 个基点,主要原因是牛肉成本上升;特许经营商持续的经济压力可能会减缓运营举措的采用速度,使已全面实施 "新鲜项目 "的系统比例降至 25% 以上

- 系统优化计划仍在按计划进行,但会带来持续的收入拖累,抵消早期同餐厅销售额的恢复。

- 截至季度末,调整后息税折旧摊销前利润的净杠杆率为 4.9 倍,接近管理层 3.5 倍至 5 倍目标范围的上限,而且由于没有回购计划,分红义务仍在继续,如果扭亏为盈的时间超过预期,资产负债表提供的灵活性将十分有限。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数以千计股票的分析师评级提升、盈利超预期和营收惊喜 → 投资温迪公司股票是否明智?

您应该投资温迪公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出温迪公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪温迪公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 WEN 股票 → 免费使用专业工具分析 TIKR 上的 WEN 股票 → 免费使用专业工具分析 TIKR 上的 WEN 股票