主要数据

- 当前价格:约 16 美元(2026 年 5 月 8 日收盘价:15.69 美元,财报日当天上涨 11)

- 2026 年第一季度调整后收入:28 亿美元,同比增长 118%(2025 年第一季度为 13 亿美元)

- 2026 年第一季度调整后每股收益:0.15 美元,高于 2025 年第一季度的 0.04 美元

- 2026 年第一季度调整后 EBITDA:7.38 亿美元,利润率为 26%,而 2025 年第一季度为 13

- 2026 年第二季度调整后收入预期:27 亿至 29 亿美元

- 库珀先生费用协同效应:年化 4 亿美元,目前预计在 2026 年底完全实现(比原计划提前一年)

- TIKR 模型目标价:约 19 美元(中间值)

- 隐含上升空间:5 年内约为 19%(年化 4)

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 火箭公司股票

火箭公司股票 2026 年第一季度收益明细

火箭公司股票(RKT)公布的 2026 年第一季度调整后营收为 28 亿美元,超过了指导区间的上限,与 2025 年第一季度的 13 亿美元相比,同比增长了一倍多。

调整后摊薄后每股收益为 0.15 美元,高于去年同期的 0.04 美元,也高于 2025 年第四季度的 0.11 美元。

调整后息税折旧摊销前利润(EBITDA)达到 7.38 亿美元,高于上一季度的 5.92 亿美元,利润率从 2025 年第四季度的 23% 和 2025 年第一季度的 13% 扩大到 26%。

首席执行官瓦伦-克里希纳(Varun Krishna)在 2026 年第一季度财报电话会议上表示,这是 Rocket 四年来盈利能力最强的一个季度。

净利率锁定额达到 490 亿美元,环比增长 19%,购买和再融资渠道的市场份额环比和同比均有所增长。

据 Krishna 在 2026 年第一季度财报电话会议上透露,目前未支付本金余额达 21 亿美元的服务组合在本季度产生了超过 10 亿美元的服务费收入。

公司总裁兼首席财务官布莱恩-布朗(Brian Brown)在 2026 年第一季度财报电话会议上表示,销售利润率(不包括代理)达到 322 个基点,是 2021 年第一季度以来的最高值。

布朗在 2026 年第一季度财报电话会议上表示,54% 的再融资交易来自现有服务客户,库珀先生发起的贷款的回收率达到历史新高。

布朗在 2026 年第一季度财报电话会议上表示,Redfin 的附加率已接近 50%,目前的附加率徘徊在 45% 左右,并在继续上升。

布朗在 2026 年第一季度财报电话会议上表示,在推出免费提供的白标贷款发放系统 Jupiter 之后,Rocket Pro 在两个月内增加了近 180 家新的经纪人合作伙伴,这意味着每年有 50 亿美元的贷款成交量机会。

克里希纳在 2026 年第一季度财报电话会议上表示,2 月下旬推出的人工智能驱动的购买预批目前占所有预批的 10%,其中 40% 在传统营业时间以外完成,转化率比非人工智能基线高出 33%。

克里希纳在 2026 年第一季度财报电话会议上表示,人工智能潜在客户调查将贷款人员的潜在客户调查时间从每天长达两小时减少到零,转化率提高了两位数。

克里希纳在 2026 年第一季度财报电话会议上表示,Compass 合作伙伴关系为 Redfin 创造了近 10,000 个独家房源,并为 Compass 生态系统带来了约 30,000 个潜在客户,经纪人渠道中每四笔购买贷款中就有一笔来自 Compass 代理。

布朗在 2026 年第一季度财报电话会议上表示,贷款发放能力已达到 3000 亿美元,是 2024 年基准的两倍,在生产团队成员减少数百人的情况下,比原定计划提前两年实现。

布朗在 2026 年第一季度财报电话会议上表示,与两年前相比,每位团队成员完成的贷款增长了 75%。

对于 2026 年第二季度,Rocket 提出的调整后收入预期为 27 亿至 29 亿美元,预计中间点的支出约为 22 亿美元(不包括摊销、股票薪酬和一次性收购成本),由于持续实现协同效应,比第一季度减少约 6000 万美元。

火箭公司股票:利润表显示了什么

2026 年第一季度的损益表显示了经营杠杆的显著作用:收入比去年同期增长了近两倍,而成本结构却连续下降。

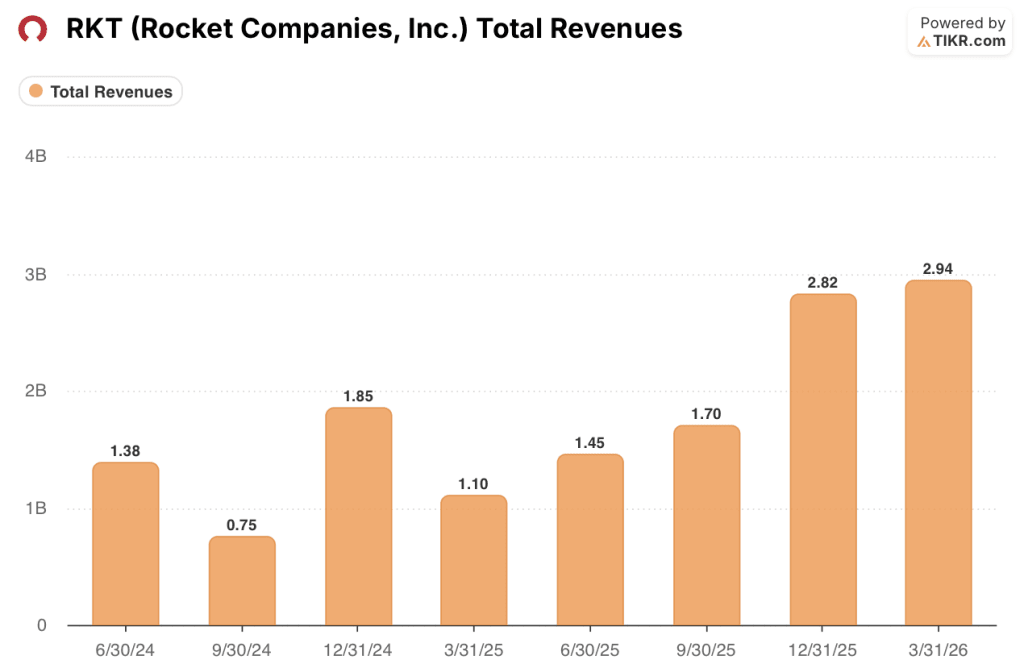

2026 年第一季度的总收入达到 29.4 亿美元,高于 2025 年第四季度的 28.2 亿美元、2025 年第三季度的 17.0 亿美元、2025 年第二季度的 14.5 亿美元和 2025 年第一季度的 11.0 亿美元,在过去一年中的每个季度都有持续的增长。

收入的增长反映了对库珀先生和 Redfin 的并购所带来的影响,从 2025 年第四季度开始,这两笔并购极大地改变了公司的收入构成。

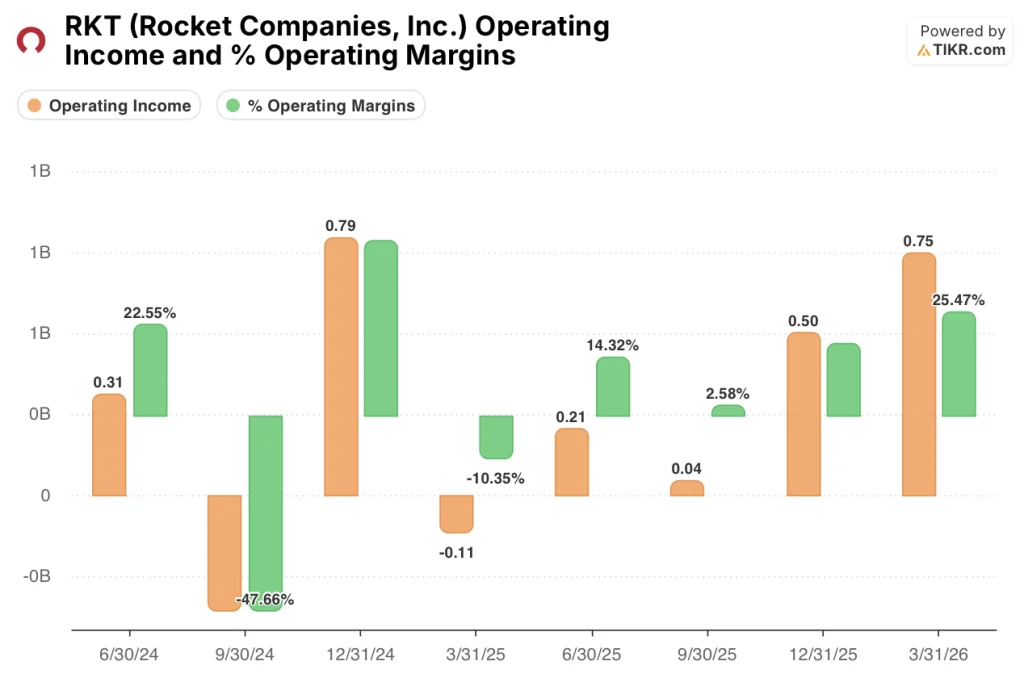

营业收入从 2025 年第四季度的 5 亿美元、2025 年第三季度的 4000 万美元和 2025 年第二季度的 2.1 亿美元跃升至 2026 年第一季度的 7.5 亿美元,营业利润率达到 26%,而 2025 年第四季度为 18%,2025 年第三季度仅为 3%。

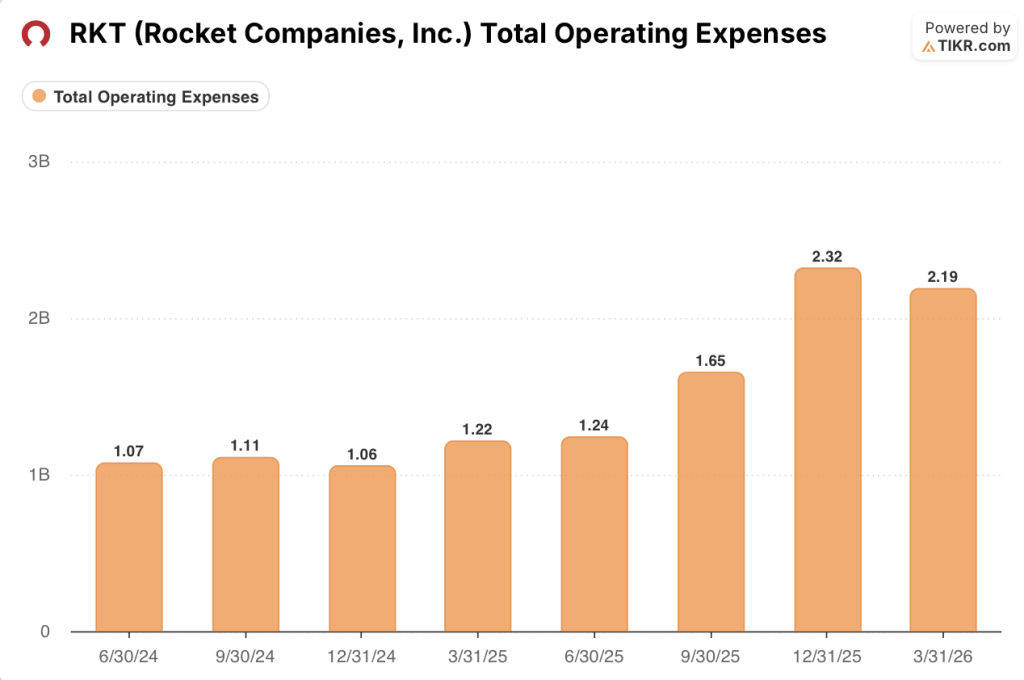

总运营支出从 2025 年第四季度的 23.2 亿美元下降到 2026 年第一季度的 21.9 亿美元,反映了库珀先生协同效应的提前实现,以及布朗在 2026 年第一季度财报电话会议上确认的人工智能驱动的效率提升带来的好处。

估值模型说明了什么?

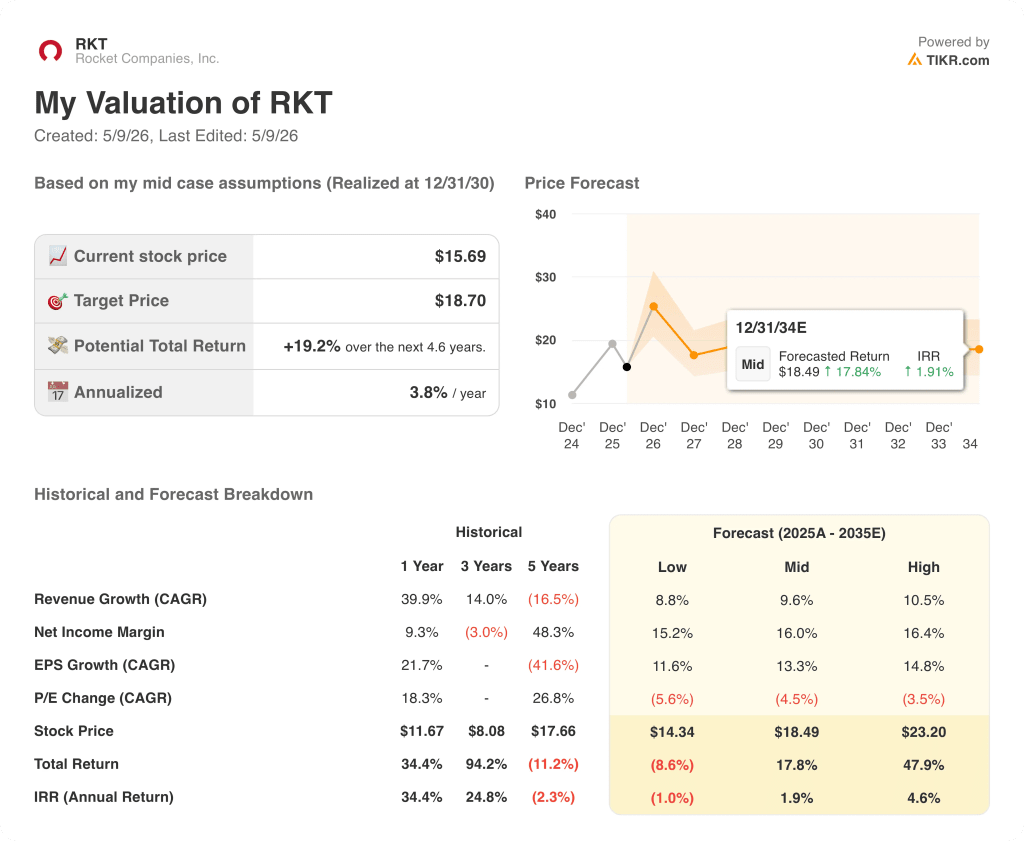

TIKR 模型将火箭公司股票的中间目标价定为 19 美元左右,这意味着在 4.6 年的时间里,火箭公司股票将从目前的 16 美元左右上涨 19% 左右,年化涨幅为 3.8%。

该模型的中值假设在预测期内收入年复合增长率为 9.6%,净利润率为 16%。

第一季度的结果加强了这两项假设:收入轨迹在短期内远远超过了这一增长率,本季度公布的 26% 息税折旧摊销前利润率使净利润率目标有了真正的基础。

本报告发布后,火箭公司股票的投资理由逐渐增强,运营杠杆的实现速度快于预期,协同效应的时间表也提前了整整一年。

盈利报告的关键:Rocket 公司的人工智能驱动的效率提升和服务回收率是否能在 2026 年费率更高、数量更少的环境中持续下去。

必须做对的事

- 抵押贷款利率必须稳定或下降,以释放对利率敏感的收入类别,管理层认为这是利率下降时最大的上行来源;预先批准购买客户的管道处于历史最高水平

- 库珀先生公司的协同效应必须按计划逐步实现:第一季度实现 7500 万美元,第二季度末再实现 1 亿美元,2026 年下半年实现 2.25 亿美元

- Redfin 的附着率必须从目前的 45% 继续向 50% 迈进,从而扩大平台对费率不太敏感的收入基础

- 3,000 亿美元的人工智能创始能力必须转化为持续的销售利润率,达到或接近 2026 年第一季度公布的 322 个基点的水平

仍可能出现的问题

- 春季购房季开局缓慢,房屋平均上市时间为 51 天,为 2019 年以来最长,限制了近期购房量的上升空间

- 抵押贷款利率比 2 月份的低点高出约 50 个基点,给对利率敏感的再融资交易量带来压力,管理层承认进入第二季度后,再融资交易量大幅回落

- 年化收益率为 3.8%,对于预期利率上行将于 2026 年到来的投资者而言,TIKR 中值回报率并不高;高值情景要求同时实现收入增长和协同效应。

- 根据布朗在 2026 年第一季度财报电话会议上的说法,随着采购旺季期间 Pro 数量的增长,销售利润率面临着组合下移的压力

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Rocket Companies, Inc.

您是否应该投资 Rocket Companies, Inc.

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Rocket Companies 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Rocket Companies, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 RKT 股票 → 免费使用专业工具分析 TIKR 上的 RKT 股票 → 免费使用专业工具分析 TIKR 上的 RKT 股票