主要数据

- 当前价格:约 94 美元(FWON.K,截至 2026 年 5 月 8 日)

- 2026 年第一季度收入:7.11 亿美元,同比增长 59

- 2026 年第一季度息税前利润:6,400 万美元,2025 年第一季度亏损(6,700 万美元

- 2026 年第一季度净收入:5700 万美元,2025 年第一季度为 8300 万美元

- 2026 年第一季度调整后 OIBDA:1.81 亿美元,同比增长 148

- 全年团队付款杠杆:预计提高 ~200 个基点(根据管理层指导意见)

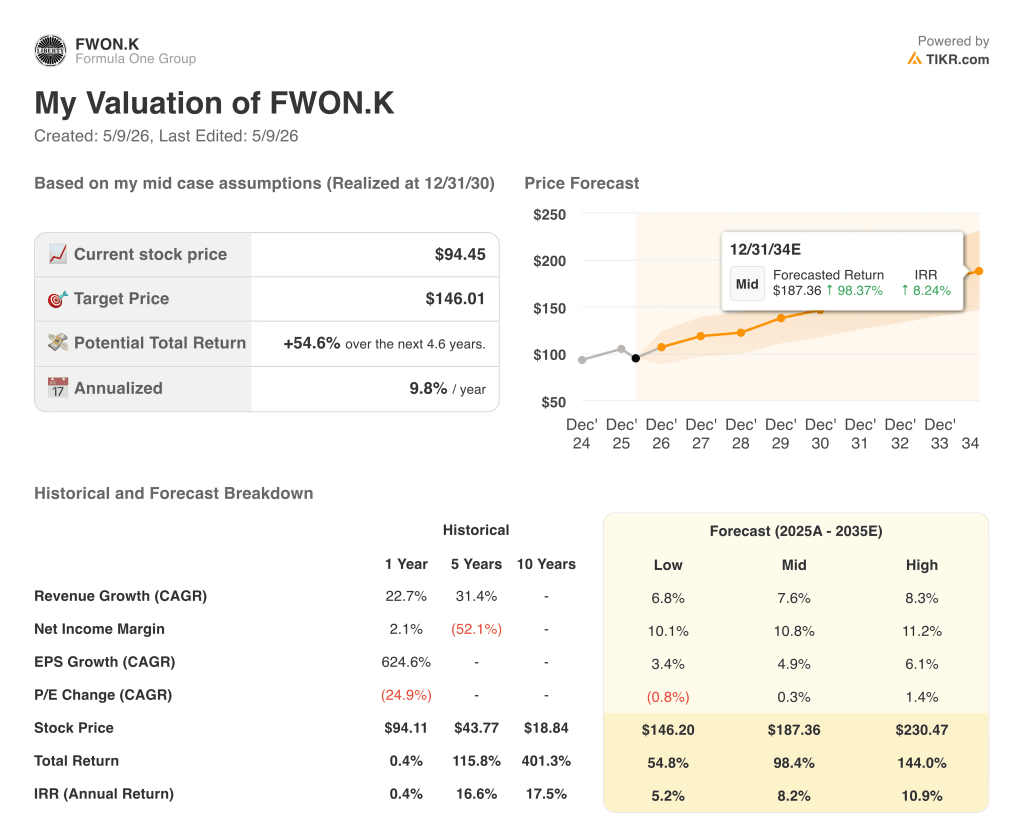

- TIKR 模型目标价:约 146 美元(中值,12/31/30)

- 隐含上升空间:4.6 年内约为 55%(年化约为 10)

第一季度超出预期,但由于第二季度有五场比赛,情况可能会大不相同。在 TIKR 上免费建立自己的风险模型 →。

一级方程式集团股票:2026 年第一季度收益明细

一级方程式赛车集团股份有限公司(FWONK)公布的2026年第一季度财报显示,公司营收为7.11亿美元,同比增长59%,因为公司在该季度举办了三场比赛,而2025年第一季度只举办了两场。

首席会计师兼首席财务官布莱恩-温德林(Brian Wendling)在2026 年第一季度财报电话会议上表示,受新增赛事和所有收入流的基本合同费用增长的影响,调整后的 OIBDA 为 1.81 亿美元,比去年同期的 7300 万美元翻了一番多。

F1 媒体版权和赞助收入均受益于赛历的变化:第一季度确认了 22 场排定赛事中的 3 场(约占赛季收入的 14%),而 2025 年第一季度确认了 24 场赛事中的 2 场(约占 8%),因此有更大比例的赛季收入流入本季度。

一级方程式赛车公司总裁兼首席执行官斯特凡诺-多梅尼卡利(Stefano Domenicali)在财报电话会议上表示,在围场俱乐部强劲表现的推动下,招待费收入超出预期,迄今已售出超过65000张门票,2026赛季剩余时间的围场俱乐部门票几乎售罄。

多梅尼卡利在电话会议上指出,续约势头正在加快,合作伙伴现在早在合同到期日之前就开始了谈判。

一级方程式集团的股票在进入第二季度时面临着巨大的日历风险:由于中东局势,巴林和沙特阿拉伯大奖赛没有在四月份举行,据 Wendling 称,第二季度预计只有五场比赛,而 2025 年第二季度有九场比赛。

管理层正在评估将两场被取消的比赛中的一场重新安排到赛季末的可能性,这将是相对于目前 22 场比赛的基本情况而言的上升空间。

多梅尼卡利在财报电话会议上表示,F1 电视收入同比增长 28%,YouTube 内容在日本大奖赛期间产生了近 6 亿次浏览量,同比增长 46%。

多梅尼卡利表示,苹果公司作为美国独家媒体版权合作伙伴的第一个赛季,在前三场比赛中,赛道时段的平均收视率高于上个赛季,观众群偏向年轻化和女性化。

一级方程式集团股份有限公司还获得了一个重要的长期商业支柱:F1 宣布与英国天空电视台(Sky)续约五年,至 2034 年;与意大利天空电视台续约五年,至 2032 年,从而在未来十年锁定了这项运动最大的转播合作伙伴之一。

本季度零售额增长了 125%,主要得益于迪斯尼与 F1 在亚太地区推出的合作伙伴关系,以及在中国和日本大奖赛车迷区开设的 F1 迪斯尼专卖店。

据 Wendling 称,截至本季度末,自由媒体的净杠杆率为 3 倍,F1 持有 8.62 亿美元现金,本金债务总额约为 50 亿美元,其中 F1 持有 33 亿美元。

一级方程式集团股票:财务状况

利润表显示了逐年恢复的情况,营业收入从 2025 年第一季度的 6000 万美元亏损到 2026 年第一季度的 1.2 亿美元,尽管从第四季度的连续强劲表现可以看出可预测的比赛日程节奏。

2025 年第一季度的总收入为 4.4 亿美元,这一季度只有两场比赛,因此直接进行同比比较不如观察整体趋势更有参考价值。

收入从 2024 年第一季度的 5.8 亿美元(两场比赛)增加到 2024 年第二季度的 9.8 亿美元、2024 年第三季度的 9 亿美元、2024 年第四季度的 11.3 亿美元、2025 年第一季度的 4.4 亿美元、2025 年第二季度的 13.4 亿美元、2025 年第三季度的 10.8 亿美元和 2026 年第一季度的 7.11 亿美元(三场比赛),反映出季度收入是比赛数量和组合的函数,而不是潜在需求的侵蚀或加速。

2026 年第一季度的毛利率为 26%,低于 2025 年第二季度 35% 的峰值和 2025 年第三季度 38% 的水平,这与赛事组合效应是一致的,因为招待费、运费和差旅费用会随着赛事的举办而增加。

2026 年第一季度的运营利润率达到 9%,与 2025 年第一季度的(13%)相比大幅回升,但仍低于 2025 年第二季度的 21%,当时有九场比赛推动了更高的运营杠杆。

温德林在财报电话会议上表示,由于不利的汇率、较高的人事成本和技术投资,2026 年第一季度的 SG&A 有所上升,但与 2025 年第一季度相比,营销费用有所下降,其中包括与 F1 75 周年纪念活动相关的费用,这部分抵消了 SG&A 的上升。

全年车队支付杠杆率提高 200 个基点是 2026 年的关键营业收入杠杆,管理层证实这一目标仍在实现中,考虑到车队支付占调整后 OIBDA 百分比的季度波动,最好以全年为基础进行评估。

估值模型说明了什么?

TIKR 的估值模型将一级方程式集团股票定价为截至 2030 年 12 月 31 日的中期目标价约 146 美元,这意味着与当前约 94 美元的价格相比,总涨幅约为 55%,即在 4.6 年内年化涨幅约为 10%。

中期目标假定到 2035 年,公司收入年复合增长率为 7.6%,净利润率为 11%。

2026 年第一季度表明,核心商业引擎完好无损:赞助势头、广播合作关系和高端酒店需求都加强了模型的基本收入增长假设。

取消的两场中东赛事带来了短期拖累,2026 年第二季度与 2025 年第二季度相比,由于只有五场比赛而非九场比赛,收入将出现明显不足,这给原本稳健的基本面论证带来了季度噪音。

在目前的水平上,一级方程式集团的股票提供了一个上升约 55% 的中等路径,管理层正通过长期合同续签和酒店扩张来积极巩固这一基础,这使得风险/回报对于具有多年视野的投资者来说略为有利。

尽管受到日历因素的干扰,该公司第一季度的业绩仍然实现了增长,但这一势头能否延续到全年,完全取决于中东局势的解决方式,以及管理层能否执行重新安排的计划。

必须做对的事

- 在 2026 年底重新安排沙特阿拉伯或巴林大奖赛的时间,将挽回第二季度损失的赛事推广、接待和货运收入,管理层明确表示正在评估可能的赛季末档期。

- 苹果公司的合作伙伴关系必须维持并提高美国的收视率:三场比赛的早期数据显示平均收视率高于上一赛季,但整个赛季对 F1 电视收入和下游赞助商定价的影响尚不明显

- 银石赛道、奥斯汀赛道和蒙扎赛道的围场俱乐部扩建,以及 44 号馆(已在八个比赛地点售罄)的扩建,必须将高涨的需求转化为增量的高利润招待费收入,以支持 200 个基点的车队支付杠杆目标

- 天空电视台续约至 2034 年(英国)和 2032 年(意大利),必须确保每场比赛的转播收入,同时不取代其他地区的公开市场上升空间

仍可能出现的问题

- 2026 年第二季度在结构上受损:预计只有五场比赛,而 2025 年第二季度有九场比赛,该季度的收入将同比大幅下降,这可能会引起投资者对全年指导的担忧

- MotoGP 的成本结构带有外汇风险,无法抵消收入:Wendling 指出,在 MotoGP,不断上涨的燃料成本通过收入成本流出,但没有相应的顶线转嫁机制,这与 F1 不同,F1 将运费和燃料成本转嫁给车队

- 一级方程式集团的债务总额为 50 亿美元,其中 F1 为 33 亿美元,MotoGP 为 12 亿美元,由于取消比赛导致 12 个月的尾随 OIBDA 下降,第二季度 3 倍的净杠杆率可能会略有上升。

- 由于外汇逆风、人员增长和技术投资等因素,SG&A 仍在上升,而且这些成本都是前端成本;如果下半年的收入只是部分恢复,而不是全面恢复,那么营业利润率的改善可能会落后于全年的指导目标

苹果公司上线,天空电视台续约,围场俱乐部售罄。在 TIKR 上免费查看一级方程式集团股票是否还有上涨空间 → 您应该投资一级方程式集团吗?

您是否应该投资一级方程式集团?

真正了解的唯一方法就是亲自查看数据。TIKR 允许您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出一级方程式集团的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪一级方程式集团的股票。无需信用卡。只需您自己决定所需的数据。

使用专业工具免费分析 TIKR 上的 FWONK 股票 → 使用专业工具免费分析 FWONK 股票 → 使用专业工具免费分析 FWONK 股票 → 使用专业工具免费分析 FWONK 股票