主要数据

- 当前价格:约 23 美元(2026 年 5 月 8 日收盘价)

- 2026 年第一季度营收:6.89 亿美元,同比增长 12

- 2026 年第一季度调整后每股收益:0.28 美元

- 2026 年第一季度调整后 EBITDA:2.06亿美元,利润率30

- 2026 年第二季度收入指导:至少 7.5 亿美元

- 2026 年第二季度调整后 EBITDA 指导值:~$260M

- 2026 年全年调整后 EBITDA 利润率指导:至少 40

- TIKR 模型目标价:约 36 美元

- 隐含上涨空间:约 57

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 贸易台股票 2026 年第一季度

交易台股票 2026 年第一季度收益:12% 的收入增长掩盖了利润率下降的事实

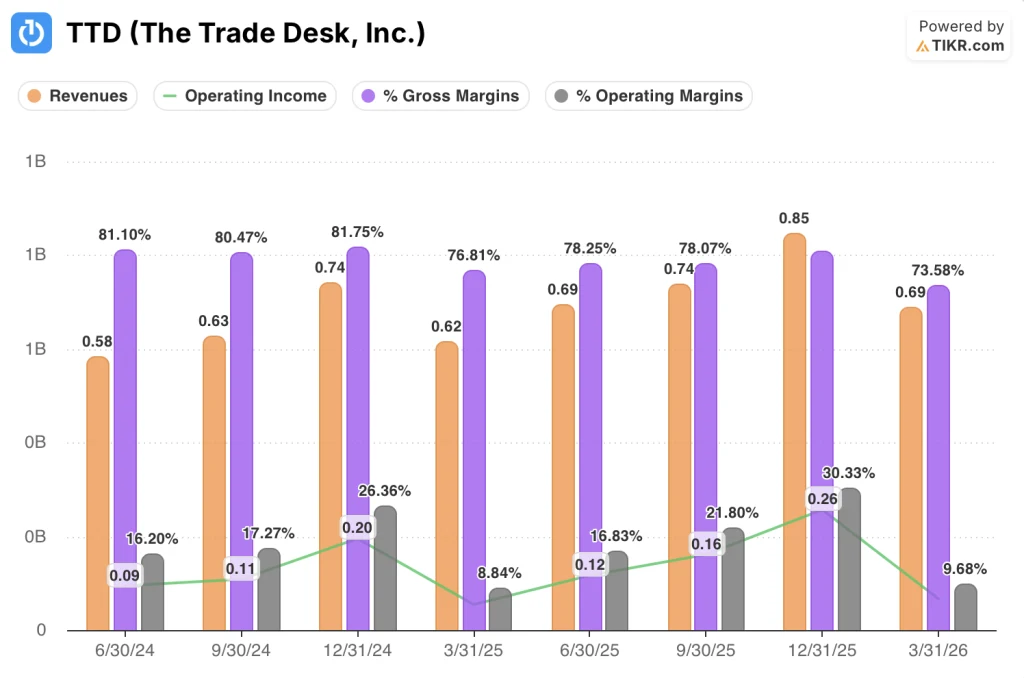

The Trade Desk(TTD) 公布的 2026 年第一季度营收为 6.89 亿美元,同比增长 12%,调整后 EBITDA 为 2.06 亿美元,利润率为 30%。

增长减速是主要压力:贸易台股票在前四个季度的收入同比增长率分别为 25.4%、18.7%、17.7% 和 14.3%,而第一季度 12% 的增长率是这一系列中最低的。

临时首席财务官塔尼尔-戴维斯(Tahnil Davis)在第一季度财报电话会议上表示,CTV 和音频是渠道层面的驱动力,视频(包括 CTV)在本季度业务中的占比低至 50%,音频的增长速度高于其他任何渠道。

戴维斯表示,从地域上看,美国约占第一季度收入的 82%,国际约占 18%,欧洲、中东和非洲地区以及亚太地区均表现出强劲的增长势头。

戴维斯表示,在垂直行业中,医疗健康、汽车和活动的增长尤为强劲,而家居与园艺和食品与饮料则面临着 CPG 品牌在应对地缘政治不确定性和投入成本通胀方面的持续压力。

首席执行官杰夫-格林(Jeff Green)表示,3 月份是有史以来签署联合商业计划最多的一个月:仅 3 月份就签署了 45 个联合商业计划,第一季度联合商业计划总数同比增长 55%,新的联合商业计划交易支出(不包括续约)同比增长 40%。

格林还强调了在制药领域的竞争胜利,The Trade Desk 从亚马逊的 PG 平台上夺回了一个大客户,并签订了 2026 年的 JBP,该客户在 TTD 平台上的支出将同比增长 114%。

公司在第一季度用 1.64 亿美元回购了 A 类普通股,季度末的现金、现金等价物和短期投资约为 14 亿美元。

戴维斯表示,2026 年第二季度的指导目标是收入至少达到 7.5 亿美元,调整后 EBITDA 约为 2.6 亿美元,全年调整后 EBITDA 利润率预计至少达到 40%,与 2025 年大致持平。

关于问答中提出的阳狮合作问题,格林确认谈判正在进行中,但拒绝提供更多细节,仅表示公司自 2018 年以来与阳狮完成了数十亿美元的业务,并将继续讨论双方关系的下一篇章。

首席战略官萨曼莎-雅各布森(Samantha Jacobson)离职加入 OpenAI 的消息在电话会议上得到确认;格林指出,她将继续留在 The Trade Desk 董事会。

交易台股票:财务状况

The Trade Desk 股票的损益表显示其利润率不断受到压缩,毛利率从近期的峰值开始下降,而运营杠杆在年初仍然很低。

2025 年第一季度的收入为 6.2 亿美元,2025 年第二季度为 6.9 亿美元,2025 年第三季度为 7.4 亿美元,2025 年第四季度为 8.5 亿美元,2026 年第一季度回落到 6.9 亿美元,与季节性模式一致,但增长速度低于之前的第一季度。

毛利率在 2024 年第 4 季度达到 82% 的峰值,2025 年第 1 季度压缩到 77%,2025 年第 2 季度和第 3 季度部分恢复到 78%,2025 年第 4 季度达到 81%,2026 年第 1 季度回落到 74%,这是八个季度中的最低值。

营业利润率也遵循类似的轨迹:2025 年第一季度为 9%,随后三个季度分别回升到 17%、22% 和 30%,2026 年第一季度回落到 10%。

2026 年第一季度的营业收入为 7000 万美元,高于 2025 年第一季度的 5000 万美元,尽管利润率有所收缩,但营业收入仍同比增长了 22%。

戴维斯将第一季度的持续投资归功于平台运营、人工智能驱动的工具和员工增长,同时重申全年员工增长仍将低于收入增长。

估值模型说明了什么?

TIKR 的估值模型将 The Trade Desk 的目标股价定为约 36 美元,与当前约 23 美元的价格相比,约有 57% 的上涨空间。

中值模型假设预测期内的收入年复合增长率为 8.1%,净利润率为 31%,每股收益年复合增长率为 9%。

第一季度 12% 的营收增长率高于中值年复合增长率假设,这意味着该模型并不需要重新加速来实现其目标;它只要求当前的减速稳定下来,而不是加深。

中位目标约为 36 美元,高位目标约为 63 美元,目前约为 23 美元,风险/回报明显偏向上行,但通往 36 美元的道路需要持续的中高个位数收入增长和持续的利润约束,而这两点在第一季度都没有得到明确证明。

这份报告没有破坏投资案例,但也没有加强投资案例。在管理层明确表示要进行有纪律的再投资的一年里,这是一个按兵不动的季度。

对于 The Trade Desk 股票来说,真正的问题是,12% 的增长是宏观驱动的低谷,还是结构性减速的开端。

从近期来看,第一季度的业绩和第二季度的业绩指引表明,在任何宏观翘尾因素重新出现之前,上半年的业绩会有所放缓;从长远来看,结构性驱动因素依然完好,但需要针对比当前业绩反映出的更大机会来执行。

近期情况

- 第二季度指导值至少为 7.5 亿美元,这意味着约 8%-9%的增长,是公司历史上指导值最低的季度增长,而且第一季度的增长并没有伴随指导值的提高

- 毛利率从 2025 年第一季度的 77% 压缩至 2026 年第一季度的 74%,同比下降 3 个百分点,管理层未就毛利率何时恢复给出指导意见

- 在第二季度的准备发言中提到,消费类电子产品和汽车垂直市场的压力仍在持续,继续拖累该平台最大的两个支出类别

- 阳狮集团的谈判仍未解决并得到公开承认,这给代理方面带来了不确定性,管理层拒绝量化这些不确定性

长期案例

- 第一季度 JBP 数量同比增长 55%,新的 JBP 交易支出(不包括续约)同比增长 40%,这代表了超越任何单一季度的持久结构性需求承诺

- CTV 和音频在渠道组合中的份额继续增长,戴维斯称,第一季度视频的份额在 50% 以下,音频的份额超过了其他所有渠道

- 相对于第一季度 12% 的增长率,TIKR 模型的中期收入年均复合增长率 8.1% 已经比较保守,这意味着 36 美元的目标不需要重新加速实现

- 零售数据市场、"受众无限"(Audience Unlimited)和人工智能代理合作伙伴关系(包括 Stagwell 和扩大 OpenTTD 访问)代表了管理层确定为 2026 年平台投资优先事项的近期解锁。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和营收惊喜 → 您是否应该投资 The Trade Desk?

您应该投资 The Trade Desk 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 The Trade Desk, Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 The Trade Desk, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 TTD 股票 → 免费使用专业工具分析 TIKR 上的 TTD 股票 → 免费使用专业工具分析 TIKR 上的 TTD 股票。