主要数据

- 当前价格:99 美元(2026 年 5 月 8 日)

- 2026 财年营收:47.1 亿美元,同比增长 7

- 2026 财年非美国通用会计准则每股收益:摊薄后每股 1.64 美元

- 2026 财年第四季度营收:13.1 亿美元,同比增长 35%,环比增长 11

- 2026 财年第四季度非美国通用会计准则每股收益:0.57 美元

- 2027 财年第一季度收入指引:环比+11%(中点),同比+35%(中点

- 2027 财年第一季度非美国通用会计准则每股收益指引:0.67 至 0.71 美元

- TIKR 模型目标价:195 美元

- 隐含上升空间:5 年内约为 96%(年化 15)

随着经济复苏的扩大,Microchip Technology 股票创下多年来最佳收入季度纪录

微芯科技股份有限公司(MCHP)2026 财年第四季度净销售额为 13.1 亿美元,同比增长 35%,高于指导目标的上限,非美国通用会计准则每股收益为 0.57 美元,比公司自己预测的中点高出 0.07 美元。

公司首席执行官 Steve Sanghi 在2026 财年第四季度财报电话会议上表示,航空航天和国防部门是本季度表现最强劲的部门,从业务部门的角度来看,FPGA 产品处于领先地位。

非美国通用会计准则(Non-GAAP)毛利率在第四季度达到 61.6%,高于 2025 年 3 月周期底部时的 52%,Microchip 继续执行其既定的 65% 的长期目标。

第四季度,非美国通用会计准则(Non-GAAP)营业收入达到销售额的 30.6%,比周期谷底时 14% 的营业利润率翻了一番多。

截至 2026 年 3 月 31 日,库存天数从 2024 年 12 月高峰期的 266 天下降到 185 天,分销库存目前低于正常水平,大量补货订单开始实现。

据 Sanghi 称,第四季度的预订与账单比率远高于 1,2026 年 4 月是近四年来最大的预订月。

对于 2027 财年第一季度,Microchip 预计净销售额将连续增长 11%(正负 1%),这意味着在中间值时将同比增长约 35%,非美国通用会计准则每股收益为 0.67 美元至 0.71 美元。

整个业务都出现了供应紧张的问题:交货时间普遍延长,基板供应紧张,而且据管理层描述,大约 70% 至 80% 工艺节点的代工能力非常紧张。

Microchip 副总裁 Brian McCarson 在财报电话会议上表示,在数据中心解决方案部门,Microchip 在批量生产前赢得了六款 PCIe Gen 6 交换机的设计,并在本季度进入了 PCIe 重定时器市场,赢得了一个重要的 OEM 设计订单。

公司的九点恢复计划已基本完成,剩余的工作流程包括减少库存和提高利润率,而出售坦佩工厂的计划仍在与多个意向方商谈中。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → Microchip Technology 股票

微芯科技股票:利润表显示了什么

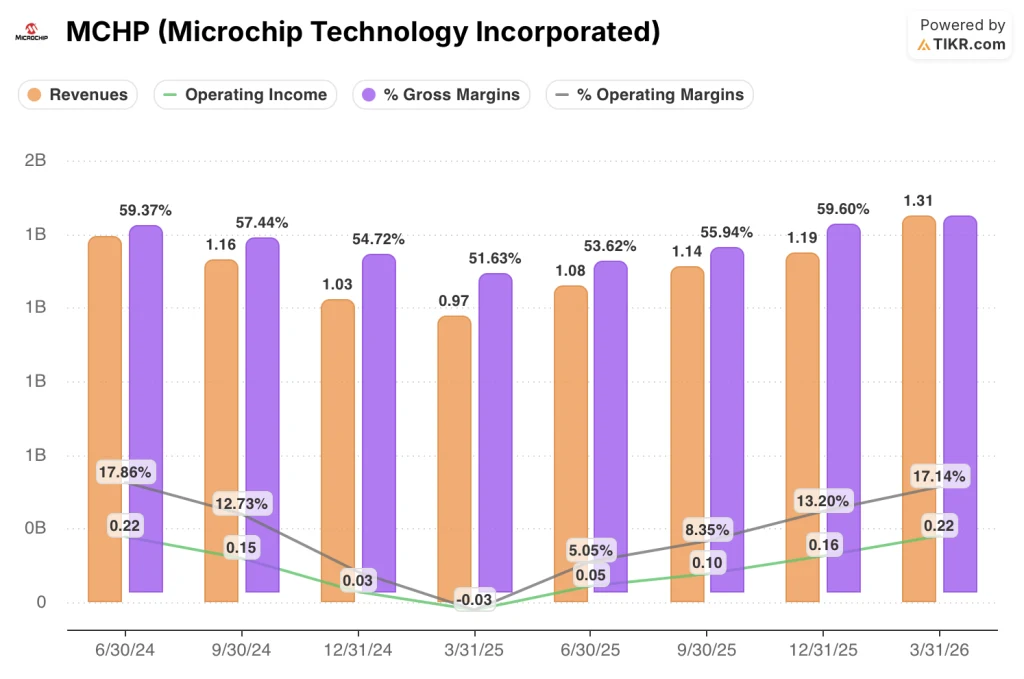

利润表描绘了一条清晰的复苏弧线,从多季度的低谷到恢复经营杠杆。

收入从 2024 年 6 月的 12.4 亿美元下降到 2026 财年第一季度(2025 年 3 月季度)的 9.7 亿美元,这一下降主要是受 COVID 后分销商和直接客户库存调整的影响。

此后,该公司稳步反弹:2026 财年第二季度收入增至 10.8 亿美元,第三季度增至 11.4 亿美元,第四季度增至 11.9 亿美元,2026 财年第一季度(2026 年 3 月季度)增至 13.1 亿美元,最新数据同比增长 35%。

毛利率从 2024 年 6 月的 59% 一路压缩到 2025 年 3 月的 52%,然后在 2025 年 6 月恢复到 54%,2025 年 9 月恢复到 56%,2025 年 12 月恢复到 60%,最近一个季度恢复到 61%。

营业利润率也遵循同样的轨迹:从 2024 年 6 月的 18%下降到 2025 年 3 月低谷时的-3%,随后四个季度分别恢复到 5%、8%、13% 和 17%。

营业收入从 2025 年 3 月的 3,000 万美元亏损转为 2026 年 3 月的 2.2 亿美元,同比增长 923%,反映了收入的恢复和营业费用控制方面的显著进步。

首席财务官 Eric Bjornholt 认为,4660 万美元的未充分利用费用是当前毛利率与 65% 长期目标之间的主要障碍,并指出,如果取消这些费用,Microchip 目前的毛利率将基本达到目标。

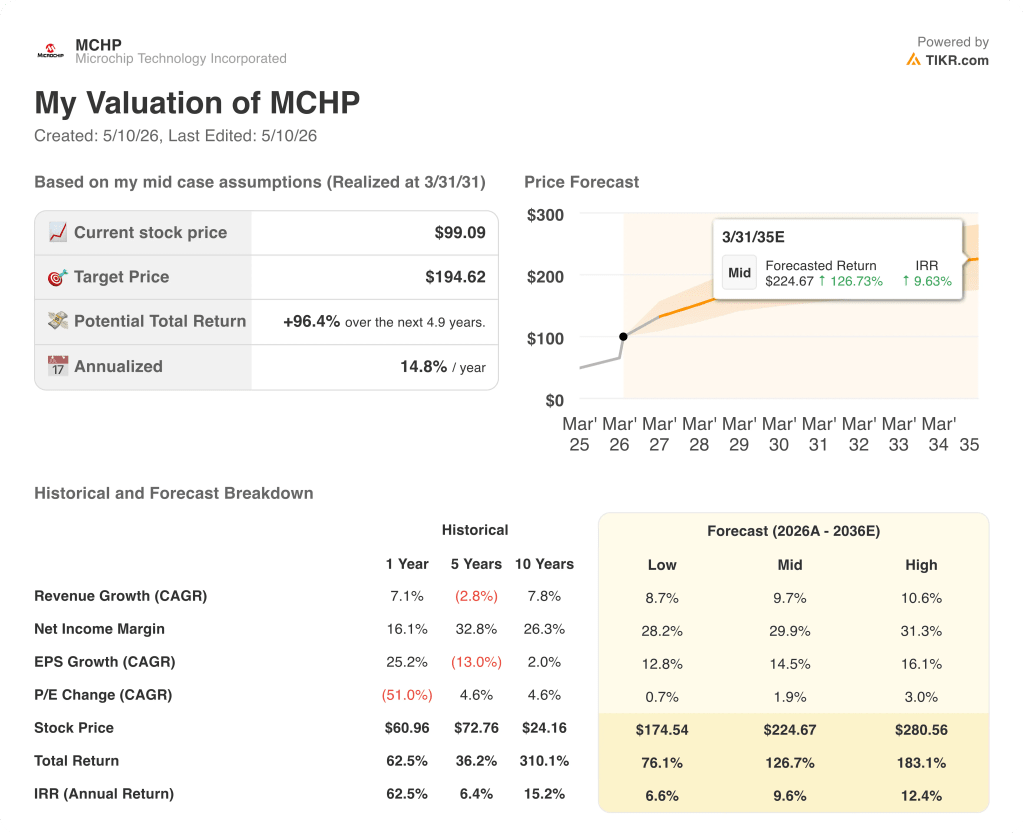

估值模型说明了什么?

TIKR 的估值模型为 Microchip Technology 股票设定的目标价格为 194.62 美元,与当前的 99.09 美元相比,总涨幅约为 96%,即在 4.9 年的时间里,年涨幅约为 15%。

推动这一目标的中间假设是:收入年均复合增长率约为 10%,净利润率约为 30%。

第四季度的业绩和 2027 财年第一季度的指导加强了这一模型的基础,利润率从低谷时的 14% 营业收入上升到第四季度的 31%,表明 Microchip Technology 股票的盈利能力重建速度比周期预测的要快。

尽管隐含的上升空间仍取决于在供应受限的环境下能否持续执行,但在本报告发布后,投资理由比发布前更为充分。

Microchip Technology 公司股票的争论焦点在于,随着 2027 财年工厂加速生产,4660 万美元的未充分利用费用是否会迅速压缩,从而使当前 61% 的毛利率与 65% 的长期目标相去甚远。

在量产前赢得的六项 PCIe Gen 6 设计,以及低于历史标准 26 天的分销商渠道库存,是管理层指导的收入轨迹最明显的近期催化剂。

基板紧张已经在数据中心、连接和汽车领域造成拖欠,加上库存仍为 185 天,而长期目标是 130 至 150 天,这意味着利润率恢复的误差空间比标题数字所显示的要小。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资微芯科技?

您是否应该投资 Microchip Technology Incorporated?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Microchip Technology 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Microchip Technology Incorporated 以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 MCHP 股票 → 免费使用专业工具分析 TIKR 上的 MCHP 股票 → 免费使用专业工具分析 TIKR 上的 MCHP 股票