高通股票的主要统计信息

- 当前价格:219.09 美元

- 目标价(中间价)~$317

- 市场平均目标价:约 175 美元

- 潜在总回报率(中值)~45%

- 年化内部收益率(中间值)~5% /年

- 收益反应:+15.12%(2026 年 4 月 29 日)

- 最大缩水33.89% (2026 年 4 月 7 日

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

高通 (QCOM)的股价已从 4 月 7 日的最低点 121.99 美元上涨了约 80%,这对于一家市值 2300 亿美元的芯片公司来说是不寻常的。4 月 29 日,在第二季度盈利超预期并意外宣布推出超级分频器芯片后,高通股价大涨 15.12%,本周大和证券(Daiwa Securities)将高通股票评级上调至 "跑赢大盘"(Outperform),并将目标股价从 140 美元上调至 225 美元后,高通股价进一步扩大涨幅。在研究报告中,大和证券质疑高通是否会成为下一个经历重大估值重估的芯片制造商,并将其与近期投资者对Arm Holdings的热情相提并论,同时指出即将于6月24日举行的投资者日可能是一个重要的催化剂。

看涨者认为,市场对高通公司的定价终于不再局限于智能手机,而是为数据中心、汽车和人工智能个人电脑销售芯片。看跌者则指出,高通近期业绩指引疲软,苹果调制解调器即将退出市场。悬而未决的问题:数据中心的论调是否足以支撑该股目前远高于 174.84 美元的平均目标价?

大和升级的真正含义

大和不买近期盈利故事。它买的是可选性。根据TIKR的 "倍数 "页面,高通的市盈率约为22倍,EV/EBITDA约为17倍,与英伟达约21倍的EV/EBITDA和博通约25倍的EV/EBITDA(根据TIKR的 "竞争对手 "页面)相比,都有一定的折扣。之所以存在这种折扣,是因为高通公司的商用数据中心芯片出货尚未开始。如果超级分频器项目扩展到多代产品,差距就会缩小。如果该计划停滞不前,在仍面临手机压力的盈利基础上,高通的股价就会显得昂贵。

上调评级并非共识。摩根大通于 4 月 16 日将 QCOM 的评级下调至 "中性",将其目标股价从 185 美元下调至 140 美元,理由是预计 2026 年智能手机出货量将出现两位数的低位下滑,以及多元化进展缓慢限制了近期重新评级的催化剂。巴克莱银行(Barclays)在 4 月底恢复了对该公司的减持评级,目标价为 130 美元。根据 TIKR 的 "街道目标 "页面,在覆盖 QCOM 的 39 位分析师中,10 位给予买入评级,2 位给予跑赢大盘评级,21 位给予持有评级,3 位给予跑输大盘评级,2 位给予卖出评级。大多数分析师仍持怀疑态度,这使得 6 月 24 日的投资者日成为近期最重要的事件。

财报揭示的实际情况

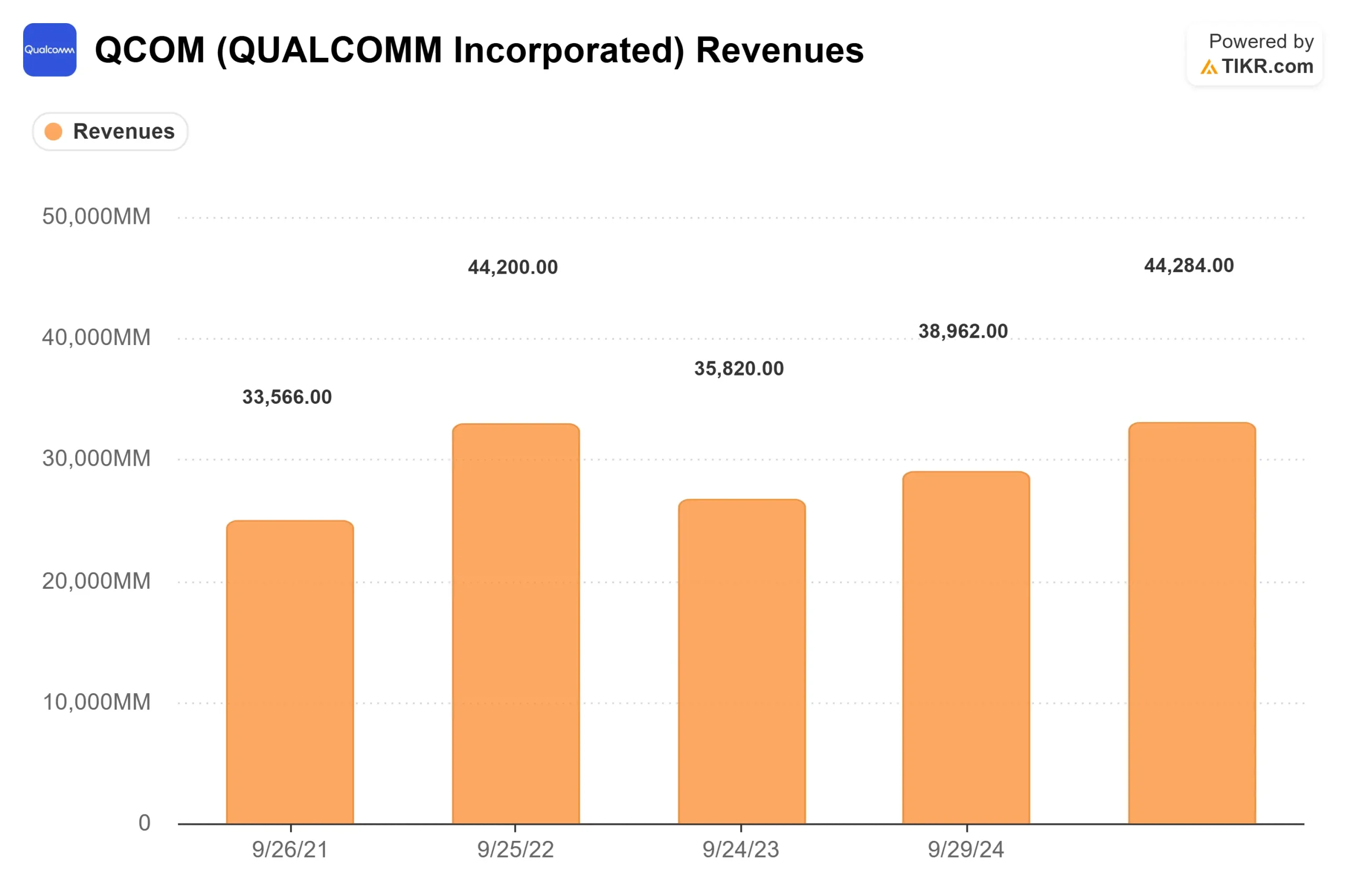

第二财季营收达到 106 亿美元,非美国通用会计准则下的每股收益为 2.65 美元,达到指导性目标的上限。汽车业务本季度再创新高,达到 13 亿美元,同比增长 38%。物联网收入同比增长 9%,达到 17 亿美元。由于中国原始设备制造商为应对内存供应紧张而减少生产,手机业务收入同比下降 13%,降至 60 亿美元。首席财务官 Akash Palkhiwala 证实,预计第三财季将出现低谷,第四财季将恢复连续增长。

第三季度营收预计为 92 亿至 100 亿美元,其中手机营收约为 49 亿美元。除周期性压力外,苹果公司的转型也增加了结构性压力:高通公司在苹果公司 2026 年秋季发布的 iPhone 中占有约 20% 的份额,除此之外没有任何产品关系。卖方模型显示,2027 财年高通从苹果获得的 QCT 产品收入将略高于 20 亿美元。

数据中心的宣布推动了股价的上涨。首席执行官克里斯蒂安诺-阿蒙(Cristiano Amon)确认了与一家大型超级分销商的定制芯片计划,该计划将于 2026 年 12 月开始出货,并将其描述为一种 "多代 "关系,预计将增加利润。

他将代理人工智能工作负载描述为 "主要与 CPU 有关",并认为高通公司的 CPU 架构在该环境中具有直接竞争力。全部细节将在 6 月 24 日的投资者日上公布。公司还在 2026 财年上半年完成了 54 亿美元的股票回购,并宣布了 200 亿美元的新授权,同时仅在第二季度就向股东返还了 37 亿美元。

汽车:目前最重要的业务部门

汽车业务的年化收入在第二季度首次突破 50 亿美元,管理层预计第三季度将同比增长约 50%。阿蒙证实,公司预计 2026 财年的年收入将超过 60 亿美元。

增长的动力来自第四代骁龙数字底盘,它涵盖了数字驾驶舱、连接性和 ADAS(高级驾驶辅助系统)。第五代平台将于本财年年底开始商业出货,增加对三级和四级自动驾驶的支持,并大幅提高每辆车的硅含量。与宝马、博世和 Wayve 的合作关系已确认进入生产阶段。首席财务官 Palkhiwala 指出,该部门也正在从芯片销售过渡到更高价值的模块销售,并在其上增加软件层,从而支持利润率的逐步扩大。

第二季度,汽车和物联网业务合计同比增长 20%。这是市场期待已久的大规模多样化。

查看高通公司在 TIKR 中与同行的对比情况(免费!) >>>

TIKR 高级模型分析

- 当前价格:219.09 美元

- 中期目标:约 317 美元

- 潜在总回报:~45%

- 年化内部收益率:~5% /年

查看分析师对高通公司股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型采用了到 2035 财年约 5% 的营收复合 年均增长率,其驱动力是汽车行业 ADAS 部署的复合增长以及物联网代理边缘终端的增长。中期模型预测的净利润率约为 24%,反映了随着利润率较高的汽车和软件收入的增长而产生的运营杠杆效应。该模型没有嵌入有意义的数据中心收入,也没有从超分频器计划中获得任何收益,这对约 317 美元的中值数字来说是一个上行空间。

高位模型(约 381 美元)假设收入年均复合增长率约为 5%,利润率接近 25%,并有一定的倍数扩张。低方案(约 255 美元)反映了约 4% 的收入年均复合增长率和约 23% 的利润率,仍然意味着从目前的价格看有积极的回报。即使在悲观的情况下,也不会产生 219 美元的亏损。

根据 TIKR 的竞争对手页面,QCOM 的 NTMEV/EBITDA 为 17 倍,低于博通(Broadcom)(约 25 倍)和英伟达(NVIDIA)(约 21 倍)。只有当数据中心收入成为一个真正的、有规模的项目时,这一差距才会缩小。6 月 24 日的 "投资者日 "将是管理层验证或不验证这一观点的时刻。

结论

在 6 月 24 日的投资者日上,我们将看到具体、量化的数据中心收入前景,以及明确的客户承诺。一个可信的路线图将支持大和正在模拟的重新评级。如果更新含糊不清,股价就有可能回调至市场一致预期的175美元左右。高通公司是一家能产生现金的芯片公司,其汽车业务正在加速发展,数据中心业务也在早期进入。投资者以219美元的价格为这两方面买单。6 月 24 日,他们就会知道这是否合理。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资高通公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出高通公司,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 高通公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!