花旗集团股票的关键统计数据

- 52 周区间: 72 美元至 135 美元

- 当前价格: 126 美元

- 市场平均目标价: 144 美元

- 最高目标价:162 美元

- 分析师共识:13 人买入/6 人跑赢大盘/4 人持有/0 人跑输大盘/1 人卖出

- TIKR 目标模型(2030 年 12 月):168 美元

发生了什么?

花旗集团(C) 是世界上最大的全球性银行之一,经营五大核心业务:花旗集团是全球最大的全球性银行之一,经营五大核心业务:服务、市场、银行、财富和美国消费卡。

2026 年第一季度,该银行实现了十年来最好的季度收入,收入达 246.3 亿美元,同比增长 14.1%。

净收入为 58 亿美元,每股收益为 3.06 美元,有形普通股收益率为 13.1%,与去年同期的 9% 相比大幅上升。

被首席执行官简-弗雷泽(Jane Fraser)称为 "皇冠上的明珠 "的服务业务收入增长了 17%,新客户委托增长了 40%,跨境交易量增长了 12%。

市场业务收入十年来首次突破 70 亿美元,其中股票业务收入同比增长近 40%,主要资产余额突破 5000 亿美元。

该行还在第一季度完成了从俄罗斯的退出,释放了约 40 亿美元的资本,为创纪录的 63 亿美元季度股票回购提供了资金,使该行有望完成 200 亿美元的回购计划。

在5 月 7 日的投资者日上,花旗银行将 2027 年和 2028 年的近期回报目标提高到 11% 至 13% ROTCE,并制定了达到 14% 至 15% 的中期目标,这主要得益于五大业务收入的持续增长、结构性支出的减少以及 DTA 利用率的加快。

Fraser 还宣布了一项价值 300 亿美元的新股票回购计划,彰显了管理层的信心,即银行历时五年的转型正在产生持久、复合的成果。

监管机构在 2020 年下达的同意令仍然有效,不过弗雷泽指出,90% 的转型计划目前已达到或接近目标状态,剩余工作重点是监管报告的数据治理。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 C 股的看法

华尔街对 C 股票的看法

第一季度完成了投资者日需要完成的任务。花旗集团股票在 5 月 7 日的推介会上证明,转型不再是一句空话,收入的大幅增长验证了管理层提出的每一个近期回报目标。

花旗集团 2026 年第一季度的正常化每股收益为 3.06 美元,同比激增 56%,由于回购压缩了股票数量,同时经营杠杆继续增加,一致估计 2026 年全年正常化每股收益将达到 10 美元左右。

每股收益轨迹在这里很重要,因为花旗集团股票以市盈率为基础进行交易,而不断上升的收益率和 300 亿美元的回购授权相结合,压缩市盈率的速度比单纯的有机增长更快。

分析师对该公司的信心明显增强:在跟踪花旗集团股票的 22 位分析师中,有 13 位将其评为 "买入",6 位将其评为 "跑赢大盘",平均目标价为 144 美元,与当前水平相比,隐含上涨空间约为 15%。最看涨的目标价为 162 美元,反映了花旗在有形资产回报率方面缩小了与同行的差距。

162 美元的高端目标和 125 美元的低端底线抓住了争论的焦点:花旗目前的回报率接近同业,但市场仍在考虑撤消同意订单的执行风险以及DTA烧毁的速度。请关注美联储或 OCC 就同意令发出的任何信号。正式关闭将是该股最快的重新评级催化剂。

风险在于监管时机。如果撤销同意令的时间延长至 2027 年或更久,市场将继续适用折扣,从而压缩盈利增长带来的任何倍数扩张。

2026 年第二季度的收益将证实,第一季度 14% 的收入增长率是结构性转变,还是特殊交易条件下的部分高水位。

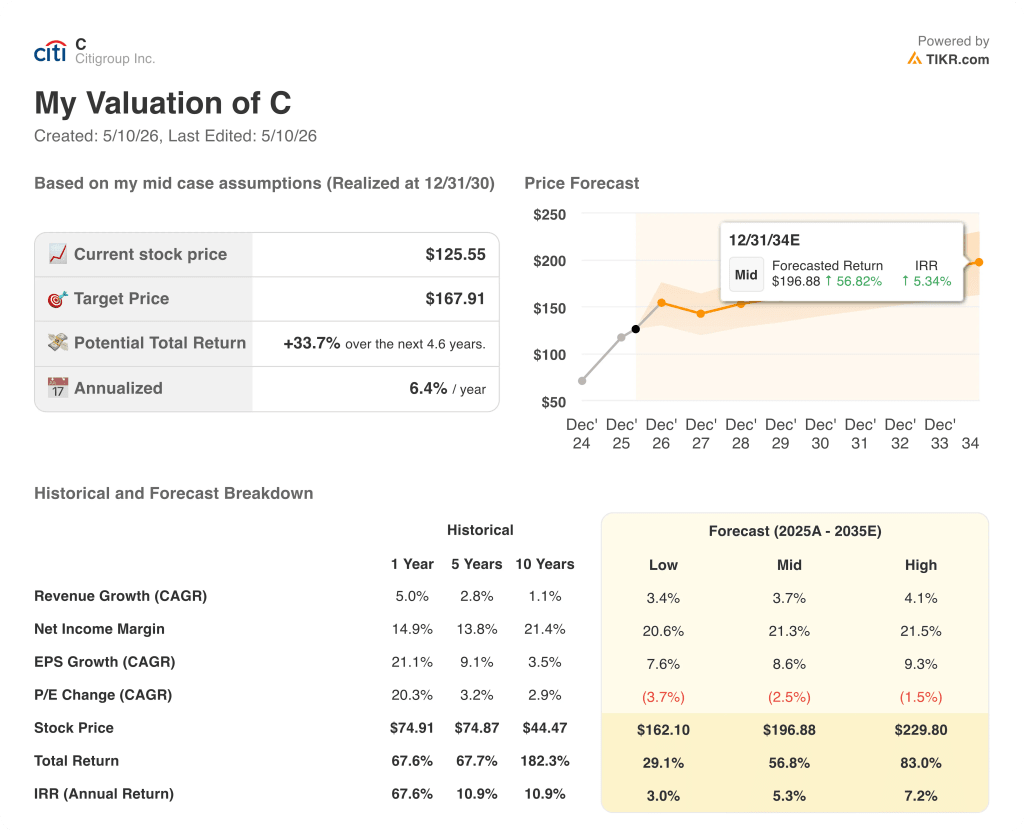

估值模型说明了什么?

TIKR 模型为花旗集团股票设定了 167.91 美元的中值目标,假定年收入增长约 4%,净利润率扩大至 21%,与花旗集团 2027-2028 年 11%-13%的 ROTCE 目标一致,300 亿美元的回购计划将在 2030 年前以约 9% 的年复合增长率增加每股收益。

这项投资的唯一关键问题是:花旗能否保持两位数的每股收益增长,足以让市场缩小它与美国银行和富国银行之间 30 至 40 个基点的 ROTCE 差距?

必须做对的事

- 服务业继续以中等个位数的收入年复合增长率增长,在整个利率周期中保持 20 个基点的 ROTCE

- 股票质押余额保持在 5000 亿美元以上,推动市场部 ROTCE 达到 13% 以上

- 银行业务进一步提高投资银行份额,达到既定的 6% 以上投资银行钱包份额目标

- 300 亿美元的回购执行到 2027-2028 年,压缩了流通股,机械地提高了每股收益

- 到 2026 年底解除同意令,消除市场自 2020 年以来的估值折扣

可能出现的问题

- 宏观经济恶化(失业率升至花旗所预期的 7% 下行水平)对美国消费卡业务造成压力,该业务可创造 19% 的 ROTCE 并支撑北美地区的盈利能力

- 中东冲突的不利因素持续存在,拖累了第二和第三季度的交易状况,并减缓了投资银行业务管道转换的速度

- 同意订单延期至 2027 年以后,即使盈利复合增长,也会保持结构性市盈率折扣

- DTA 利用率低于每年 8 亿美元的指导速度,减少了支持回购和 CET1 管理的资本效益

- 财富积累速度低于预期,因为 Citigold 的采用和 Citi Sky 的推出在新技术部署中面临典型的摩擦

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资花旗集团?

您是否应该投资花旗集团?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出花旗集团股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Citigroup Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 C 股票 → 免费使用专业工具分析 TIKR 上的 C 股票 → 免费使用专业工具分析 TIKR 上的 Citigroup Inc.