艾伯维股票的关键统计数据

- 52 周区间: 177 美元至 245 美元

- 当前价格: 202 美元

- 市场平均目标价: 252 美元

- 最高目标价:328美元

- 分析师共识: 16 位买入/8 位跑赢大盘/8 位持有/1 位无意见

- TIKR 目标模型(2030 年 12 月):311 美元

发生了什么?

艾伯维公司(AbbVie Inc.,ABBV) 是一家全球性生物制药公司,其最著名的产品是世界上曾经最畅销的药物 Humira,该药在 2023 年失去了美国专利独占权,自此面临着一波更便宜的生物仿制药竞争。

公司在 Humira 之后的转型已不再是一个问号。

艾伯维第一季度净营收为 150 亿美元,同比增长 12.4%,比分析师预计的 147.2 亿美元高出约 2.8 亿美元。

这一增长主要得益于Skyrizi和Rinvoq,艾伯维在过去三年中一直将这两种免疫学药物定位为 Humira 在银屑病、炎症性肠病和类风湿性关节炎领域的继任者。

针对 IL-23 通路控制炎症的 Skyrizi(利桑珠单抗)第一季度销售额为 44.8 亿美元,同比增长 30.9%,超过华尔街预期的 44.1 亿美元。

Rinvoq(upadacitinib)是一种 JAK 抑制剂,被批准用于治疗类风湿性关节炎、溃疡性结肠炎、克罗恩病和特应性皮炎,第一季度的销售额为 21.2 亿美元,同比增长 23.3%,超过了 20.4 亿美元的预期。

Humira的全球收入下降了38.6%,为6.88亿美元,略低于预期,但这一下降是完全预料之中的,而且已经计入了艾伯维的指导性目标。

在偏头痛药物 Ubrelvy 和 Qulipta 以及精神科药物 Vraylar 的推动下,艾伯维的神经科学产品组合带来了惊喜,总收入达到 28.8 亿美元,同比增长 26%,其中全球肉毒杆菌治疗药物首次突破了 10 亿美元的季度里程碑。

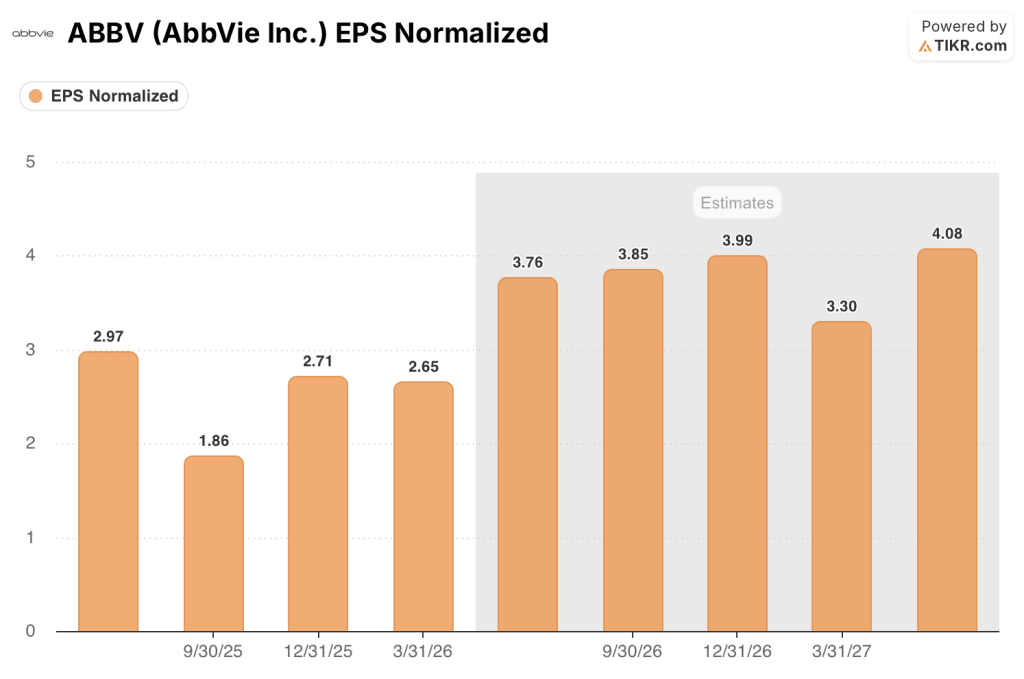

经调整后,艾伯维第一季度每股收益为2.65美元,超过了2.59美元的一致预期,公司将2026年全年调整后每股收益指导区间从13.96美元至14.16美元上调至14.08美元至14.28美元,首席执行官罗伯特-迈克尔(Robert Michael)指出,艾伯维 "完全有能力实现长期的顶级增长"。

与此同时,艾伯维向 FDA 提交了 Rinvoq 治疗重度斑秃的新药申请,并提交了 Skyrizi 皮下诱导治疗克罗恩病的申请,预计后者将在 2026 年晚些时候获得批准。

艾伯维还宣布投资 14 亿美元,在北卡罗来纳州达勒姆建造一个占地 185 英亩的制药生产园区,预计将于 2028 年底完工,这也是公司未来十年在美国研发和资本投资方面 1000 亿美元承诺的一部分。

华尔街对 ABBV 股票的看法

第一季度的业绩增长缩小了怀疑论者认为可能实现的目标与艾伯维商业机器实际交付成果之间的差距,直接加强了艾伯维进入下半年的调整后每股收益轨迹。

艾伯维第一季度调整后归一化每股收益为 2.65 美元,同比增长 7.7%,目前一致预计第二季度约为 3.76 美元,第三季度为 3.85 美元,第四季度为 3.99 美元,每股收益同比增长都将在下半年加速,因为 2025 年第三季度的对比基数特别弱,仅为 1.86 美元。

目前有 30 位分析师对 ABBV 股票进行了评级,其中 16 位给予买入评级,8 位给予跑赢大盘评级,8 位给予增持评级,1 位不予置评,平均目标价为 252 美元,最高目标价为 328 美元,这意味着以 254 美元的目标中位数计算,ABBV 的股价较当前水平有 22% 左右的上涨空间。

184 美元的低目标价和 328 美元的高目标价之间的价差反映了一场真正的争论:熊市主要考虑的是 J&J 的 Icotyde 上市风险和 Humira 的下滑速度,而牛市主要考虑的是 Skyrizi 和 Rinvoq 远远超过共识模型的持续超额收益,管理层明确表示,他们认为 2031 年 Skyrizi 的销售额将达到 330 亿美元的峰值。

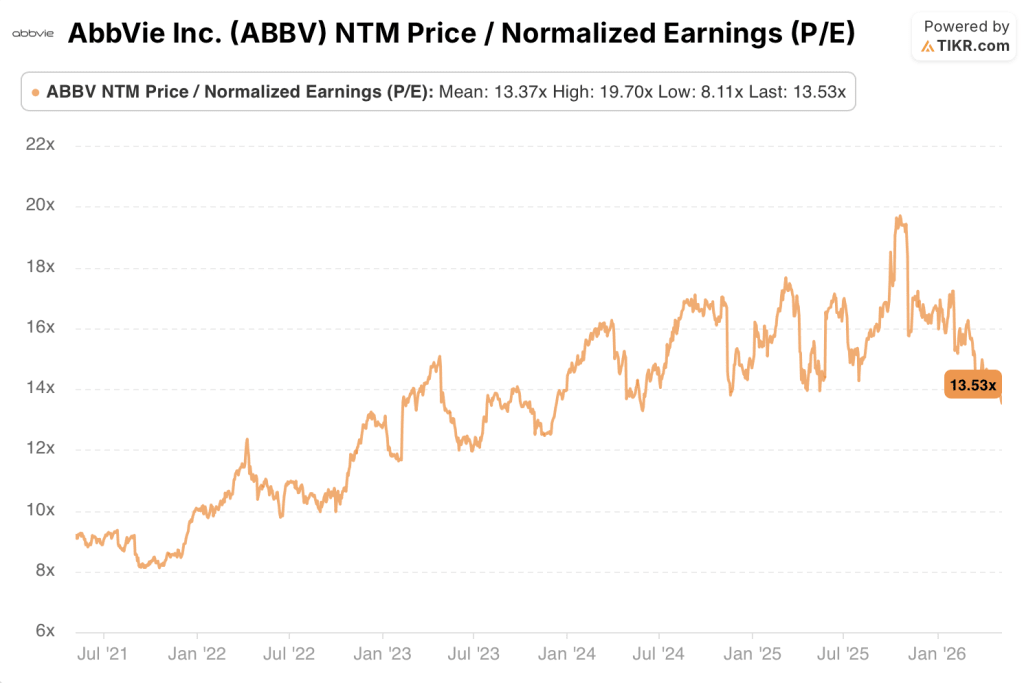

艾伯维股票的正常化新台币市盈率为 13.53 倍,与 13.37 倍的五年历史均值持平,从倍数的角度看,艾伯维股票的估值似乎还算合理,不过在此期间,正常化新台币市盈率高达 19.70 倍,随着管道资产的成熟,任何向这一区间的重新估值都将代表着与目前价格相比的大幅上涨空间。

风险在于 Icotyde 在银屑病领域的竞争侵蚀速度比管理层预期的要快,特别是在口服药物优先的患者群体中,Skyrizi 的季度注射剂量并不能自然地捕捉到这部分患者。

下一个催化剂是 2026 年第二季度财报,届时投资者将关注 Skyrizi 是否能保持 30% 以上的同比增长轨迹,以及 Rinvoq 脱发症在美国 FDA 的申报是否能按时做出决定。

估值模型说明了什么?

TIKR 的估值模型根据中期假设将艾伯维的股价定为 311 美元,假设到 2035 年的收入年均复合增长率约为 4%,净利润率扩大到约 42%,这意味着未来 4.6 年的总回报潜力约为 54%,年化回报率约为 10%。

新台币正常化收益为 13.53 倍,而五年历史均值为 13.37 倍,从纯粹倍数的角度看,艾伯维股票的估值似乎相当合理,但卖方尚未完全定价的神经科学和肿瘤学领域的管线可选性会在此基础上创造出有意义的非对称上涨空间。

主要矛盾:随着口服 IL-23 的竞争者进入银屑病领域,Skyrizi 能否在免疫学领域占据主导地位,或者该类别药物的扩张程度是否足以吸收新进入者而不被蚕食。

牛市案例

- 尽管 J&J 推出了 Icotyde,但 Skyrizi 第一季度的销售额仍达到 44.8 亿美元,增长了 30.9%;管理层将 Skyrizi 的全年指导目标上调至 216 亿美元,反映出对 IL-23 市场扩大而非萎缩的信心。

- Rinvoq 用于治疗斑秃的 FDA 申请和 Skyrizi 皮下克罗恩病的申请如果分别于 2026 年和 2027 年初获得批准,将为 2027 年 Skyrizi/Rinvoq 310 亿美元的合并目标增加两个新的处方驱动因素

- 第一季度神经科学收入为 28.8 亿美元,同比增长 26%,其中肉毒杆菌治疗首次突破 10 亿美元;帕金森专营权与 Vyalev 和 tavapadon(预计 2026 年第三季度获批)的峰值超过 50 亿美元。

- TIKR 模型的中位目标价为 311 美元,意味着约 54% 的总回报率;根据高位收入和利润率假设,目标价达到 449 美元

熊市案例

- Icotyde 每日口服一次的便利性可能会吸引一部分拒绝注射的银屑病患者;J&J 预计 Icotyde 的峰值销售额将超过 50 亿美元,IBD 适应症正在开发中

- 第一季度,Humira 的收入为 6.88 亿美元,下降了 38.6%;Humira 的长尾侵蚀仍在继续,免疫学部门必须保持完美的执行力才能抵消每季度的侵蚀

- 美国食品和药物管理局(FDA)就曲尼博特(trenibotE)的生产问题发出了完全回复函,从而将美容收入催化剂推迟到 2027 年,并消除了第一季度填充剂出现负增长的产品组合部门的近期上升空间

- TIKR 模型低情况下的收入年均复合增长率为 3.8%,市盈率每年收缩 3.4%,到 2030 年股价约为 308 美元,仍高于当前水平,但内部收益率大幅压缩

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资艾伯维公司?

您应该投资艾伯维公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出艾伯维公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪艾伯维公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。