主要数据

- 当前价格:197 美元(2026 年 5 月 8 日)

- 2026 年第一季度营收:8.81 亿美元,同比增长 23

- 2026 年第一季度非美国通用会计准则每股收益:2.72 美元,同比增长 53

- 2026 年第一季度非美国通用会计准则运营利润率:18%,同比增长 4 个百分点

- 客户总数:约 30 万,同比增长 16

- 2026 财年全年收入预期:37 亿美元至 37.08 亿美元,同比增长 18

- 2026 年全年非美国通用会计准则每股收益指导值:13.04 美元至 13.12 美元

- 2026 财年全年非美国通用会计准则运营利润率预期:~21%

- TIKR 模型目标价:448 美元(中值)

- 隐含升幅:~127

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → HubSpot 2026 年第一季度业绩报告

HubSpot 2026 年第一季度收益明细

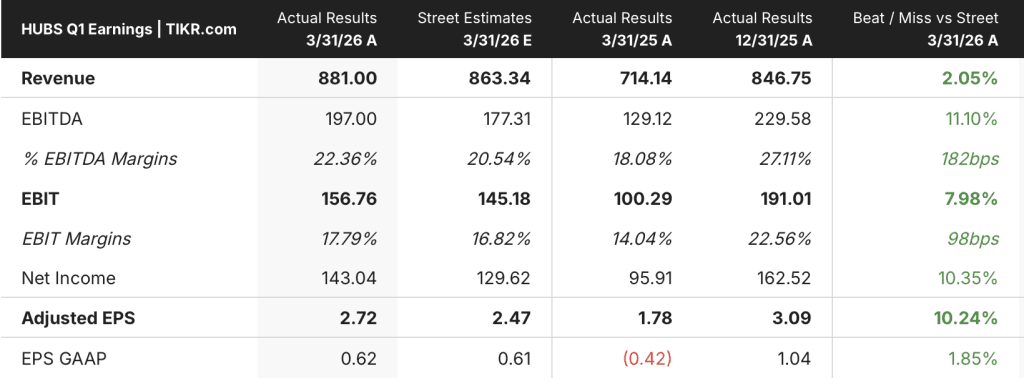

HubSpot 股票(HUBS)第一季度营收为 8.81 亿美元,同比增长 23%,非美国通用会计准则每股收益为 2.72 美元,比去年同期的 1.78 美元增长 53%。

首席财务官凯特-布克(Kate Bueker)在第一季度财报电话会议上表示,非美国通用会计准则下的营业利润率同比增长了 4 个百分点,达到 18%,这反映了严谨的招聘、外汇逆风以及合作伙伴佣金计划的变化。

客户数量的里程碑意义重大:在本季度净增近 10,800 个客户的推动下,客户总数达到近 300,000 个,同比增长 16%。

首席执行官 Yamini Rangan 在第一季度财报电话会议上表示,高端市场是最强劲的增长动力,总收入超过 6 万美元的交易同比增长 37%,总收入超过 12 万美元的交易同比增长 64%。

多集线器采用率继续攀升,第一季度,63% 的 Pro+ 新客户拥有多个集线器,同比增长 3 个百分点,42% 的 Pro+ 安装基数(按年度收入比计算)目前拥有 4 个或更多集线器,同比增长 6 个百分点。

Rangan 在第一季度财报电话会议上表示,人工智能货币化正在获得可衡量的牵引力:活跃的核心席位用户同比增长了 90%,消费的总信用额度季度环比增长了 67%。

HubSpot 股票的前瞻性指引既反映了实力,也反映了近期的摩擦。

布克在第一季度财报电话会议上表示,2026 财年全年营收指导上调至 37 亿美元至 37.08 亿美元,比之前的指导上调了 40 个基点,而全年非美国通用会计准则(Non-GAAP)营业利润率指导上调至 21%,提前一年实现了公司 2027 财年的目标。

2026 年第二季度收入指导定为 8.97 亿至 8.98 亿美元,同比增长 18%,非美国通用会计准则运营利润率指导为 19%,非美国通用会计准则每股收益为 3.00 至 3.02 美元。

近期摩擦:布克在第一季度财报电话会议上表示,4 月份,HubSpot 针对春季 Spotlight 产品的推出,在定价和市场推广方面进行了深思熟虑的调整,包括降低客户代理的价格,客户和潜在客户代理转向基于结果的定价,以及为代理和 HubSpot AEO 推出 28 天的免费试用期。

这些变化降低了四月份的销售能力,因为代理需要接受再培训,导致第二季度开局缓慢,而这已经包含在指导意见中。

HubSpot 在第一季度根据其目前 10 亿美元的股票回购计划回购了 2.11 亿美元的股票,并产生了 1.54 亿美元的自由现金流,占收入的 17%。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 →。

HubSpot 股票财务数据:运营杠杆正在形成

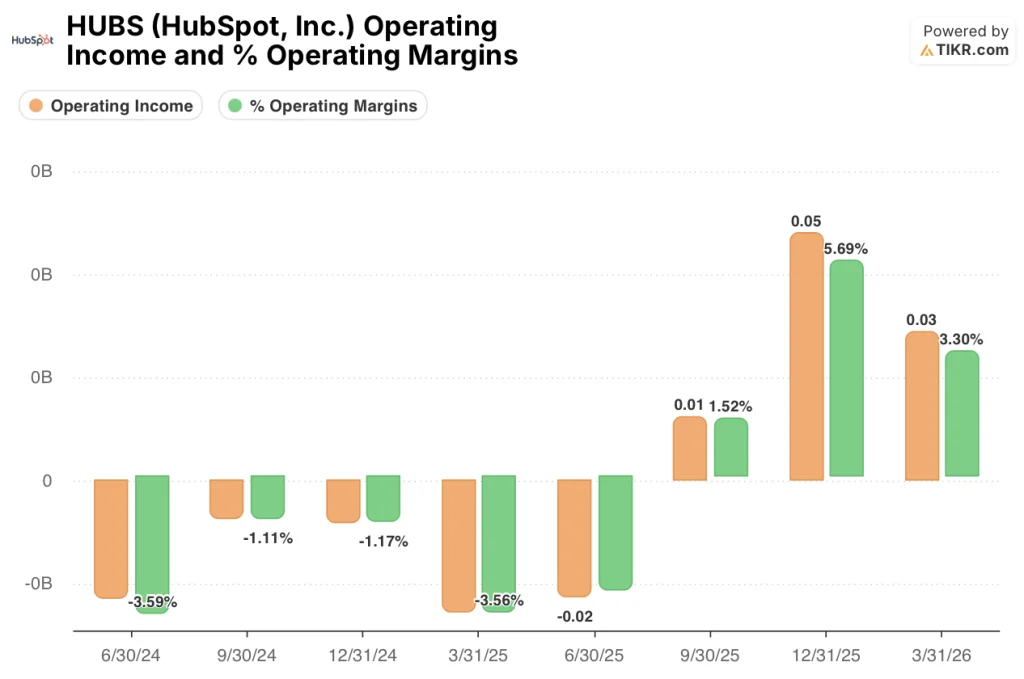

2026 年第一季度损益表显示了一个清晰的运营杠杆故事:GAAP 营业收入转为正值并保持不变,即使公司加快了对人工智能的投资。

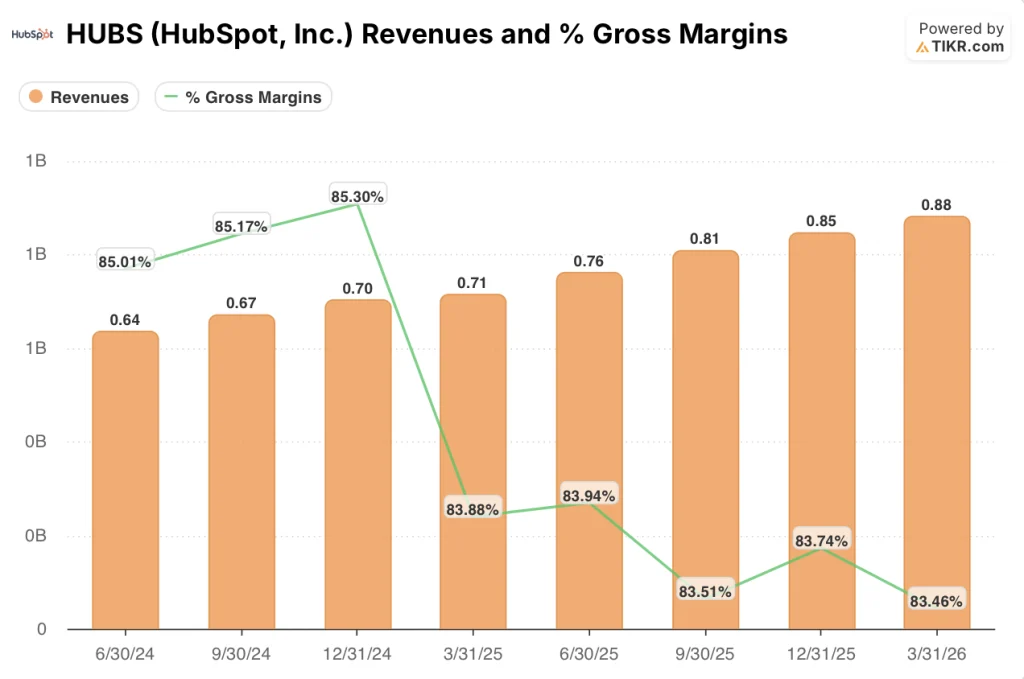

八个季度以来,公司收入稳步增长,从 2024 年第二季度的 6.4 亿美元增长到 2026 年第一季度的 8.8 亿美元,年同比增长率从 2025 年第一季度的 16% 加速到 2026 年第一季度的 23%。

毛利率略有下降,从 2024 年第二季度和 2024 年第三季度的 85% 降至 2025 年第一季度和 2026 年第一季度的 84%,原因是随着平台规模的扩大,销售成本也在上升。

HUBS 股票的营业收入从 2024 年第二季度的亏损 2,000 万美元增至 2026 年第一季度的正 3,000 万美元,营业利润率在此期间从负 3.6% 提高到 3.3%。

最显著的变化出现在 2025 年第三季度和第四季度,GAAP 营业利润率分别达到 1.5%和 5.7%,然后在 2026 年第一季度稳定在 3.3%,这是典型的季节性下降,从第四季度的峰值回落。

布克在第一季度财报电话会议上表示,2026 年第一季度的非 GAAP 营业利润率达到了 18%,高于 2025 年第一季度的 14%,扩大了 4 个百分点,他将其描述为 "在扩大营业利润率的同时,积极投资人工智能创新"。

估值模型说明了什么?

TIKR 模型为 HubSpot 股票设定的中期目标价为 448 美元,这意味着与当前 197 美元的价格相比,大约有 127% 的上涨空间。

中值假设到 2035 年的营收年均复合增长率为 16.8%,净利润率为 21.3%,每股收益年均复合增长率为 19.7%,市盈率每年收缩 9.7%。

高位估值为 1,141 美元,收入年复合增长率为 18.5%,净利润率为 22.5%;低位估值为 613 美元,收入增长率为 15.1%,净利润率为 19.9%。

第一季度营收大幅增长,非美国通用会计准则利润率扩大 4 个百分点,全年业绩指引上调,这些都加强了模型假设的基础,尽管四月份的定价重置在短期内会带来执行风险。

HubSpot 的股价约为 197 美元,是为人工智能转型遇到困难的情况而定价的。该模型表明,如果信贷和核心席位货币化按计划进行,投资者将获得可观的回报。

HubSpot 股票的投资案例现在取决于四月份的定价重置和市场推广中断是四分之一的摩擦成本,还是更长时间重新调整的开始。

必须做对的事

- 信贷消费在第一季度环比增长 67%,需要在第二季度及以后保持增长势头;Bueker 认为,座位和信贷是 2026 年全年净收入保持率增长 1 到 2 个百分点的主要驱动力。

- 随着中端市场线性负载向后端转移,高端市场必须继续提供持久的收入底线。

- 第一季度,超过 15,000 名 Pro+ 客户在试用中激活了 HubSpot AEO;需要将这些试用转换为付费信用消费,以验证新的基于结果的定价模式

- 2026 年全年的非美国通用会计准则营业利润率必须保持在 21% 或以上,提前一年达到 2027 年的目标,因为公司要吸收更多的人工智能基础设施投资

仍可能出现的问题

- 由于 4 月份的销售再培训,第二季度开局缓慢,而 28 天代理试用期延长了交易评估期,可能会将收入确认推迟到第三季度,从而压缩上半年的业绩

- 第一季度净新ARR增长低于固定汇率收入增长,而Bueker认为这是一个更困难的比较;全年假设要求净新ARR在年底前恢复并超过固定汇率收入增长

- 根据 Rangan 在第一季度财报电话会议上的说法,今年 HubSpot 客户群的有机搜索流量下降了 27%,如果 AEO 的采用速度不足以抵消这一下降,需求生成将面临压力。

- 客户代理解决率(目前为 70%)是基于结果的定价可信度的关键证明点;解决质量或模型性能的任何下降都会在定价理论成熟之前削弱其可信度。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和营收惊喜 → 您是否应该投资 HubSpot?

您应该投资 HubSpot 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 HubSpot 公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他所有股票一起跟踪 HubSpot, Inc.无需信用卡。只需您自己决定所需的数据。