雅培实验室股票的关键统计数据

- 52 周区间: 84 美元至 139 美元

- 当前价格: 84 美元

- 市场平均目标价: 119 美元

- 最高目标:143 美元

- 分析师共识:16 人买入/5 人跑赢大盘/7 人持有/1 人无意见

- TIKR 目标模型 (2030 年 12 月):$

发生了什么?

雅培实验室(ABT)是一家多元化的医疗设备、诊断和营养品公司,股价为 84.32 美元。该公司于 3 月 23 日完成了对癌症测试制造商 Exact Sciences 的 230 亿美元收购,从而获得了领先的无创结直肠癌筛查测试 Cologuard 和用于治疗选择的精准肿瘤学工具 Oncotype DX。

这笔交易是雅培近期历史上最大的一笔收购,资金来自 3 月份完成的 200 亿美元优先票据发行,它立即为雅培的产品组合增加了首席执行官罗伯特-福特所说的 "2026 年约 30 亿美元的销售增量"。

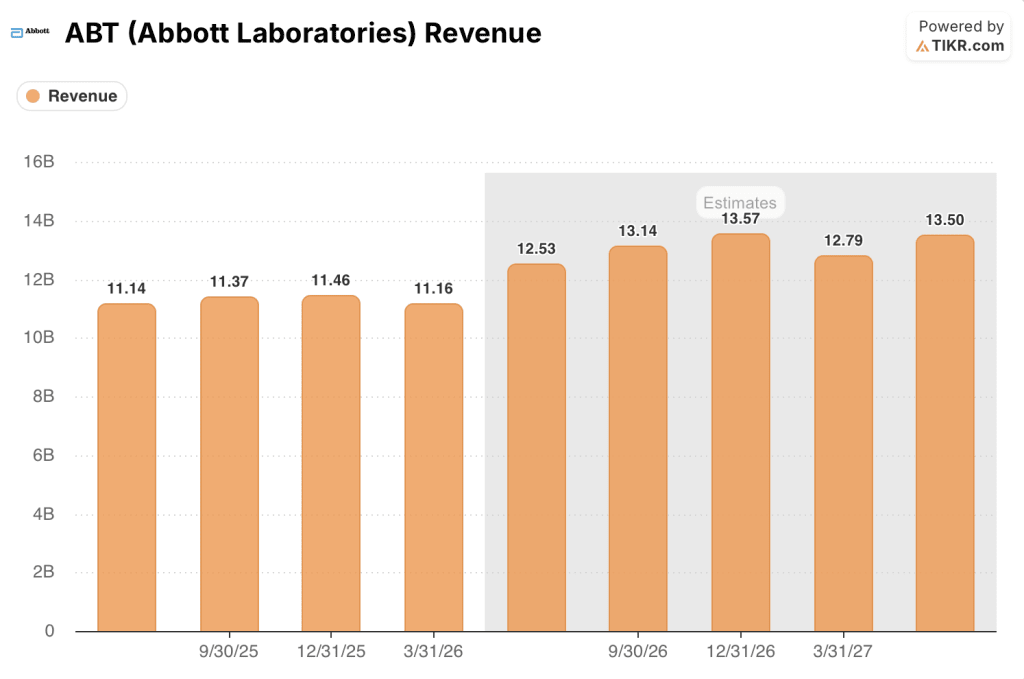

2026 年第一季度的业绩证实,此次收购达到了近期目标:雅培公布的调整后每股收益为 1.15 美元,而市场预期为 1.14 美元;营收为 111.64 亿美元,而市场预期约为 110 亿美元,其中癌症诊断业务在 Cologuard 销量中位数增长和国际诊断业务高位数增长的带动下,实现了 13% 的可比销售额增长。

福特在2026 年第一季度的财报电话会议上表示:"此次收购为雅培的业务组合增添了一项新的高增长业务,进一步巩固了我们在诊断领域的领导地位,并将我们的业务扩展到增长最快的医疗保健领域之一,"他认为 Exact Sciences 不是一个附属品,而是进入价值 600 亿美元的美国癌症筛查和精准肿瘤学市场的滩头阵地。

Exact Sciences 的交易还使雅培能够抵消两个结构性压力:COVID-19 检测收入的下降(2025 财年下降了 60.2%,降至 2.97 亿美元),以及营养部门的近期不利因素,该部门在 2025 年第四季度实施的定价重置正在逐步重建销量,但在进入 2026 年中期时仍会受到拖累。

收购带来的短期摊薄影响(2026 年每股约 0.20 美元)导致指导性目标下调:雅培目前将 2026 年全年调整后每股收益从 5.55 美元至 5.80 美元下调至 5.38 美元至 5.58 美元,导致雅培股价在 4 月 16 日下跌约 5%,目前的水平接近 52 周低点 84.08 美元。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 ABT 的看法

华尔街对 ABT 股票的看法

Exact Sciences的收购压缩了2026年的纸面每股收益,但它加速了雅培股票的长期收入状况,使其成为诊断领域增长最快的细分市场之一。

预计雅培 2026 年第二季度的收入将增长约 13%,2026 年第三季度的可比收入将增长约 15%,这主要得益于 Cologuard 销量的扩大、电生理学领域 PFA 导管推广的扩大,以及核心实验室诊断业务的持续复苏,因为中国以数量为基础的采购阻力正在减弱,到 2027 年,合并后的业务年收入将达到约 540 亿美元。

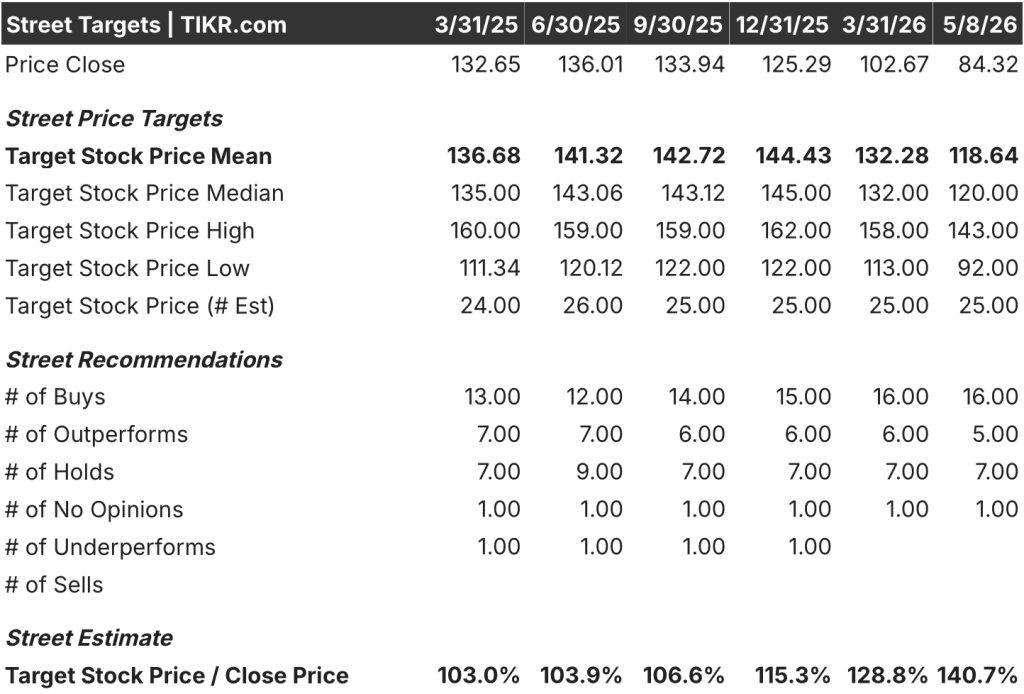

覆盖分析师有 16 位买入,5 位跑赢大盘,7 位持有,平均目标价为 118.64 美元,意味着从目前的 84.32 美元价格上涨约 41%。

从 92 美元到 143 美元的目标价差反映了一场真正的争论:看跌者认为近期每股收益稀释、营养品疲软、NEC 婴儿配方奶粉诉讼悬而未决(包括 4 月份 7000 万美元的判决),而看涨者则认为 Cologuard 重筛飞轮(目前占测试总量的 25%,且每年都在增长)和渗透率不足的 CGM 市场(1000 万到 1200 万用户,而可解决人口为 7000 万到 8000 万)创造了复合收入流,而目前的价格却忽略了这一点。

风险在于营养:如果销量恢复在 2026 年第三季度之后停滞不前,而定价重置又无法使业务恢复到历史中位数的增长率,那么多元化的论点就会大大削弱。

2026 年第二季度的收益(预计在 2026 年 7 月)是第一个真正的考验:观察 CGM 是否能像福特公司指导的那样恢复两位数的增长,Cologuard 是否能保持中位数的可比增长,以及 Nutrition 是否能显示可衡量的连续销量改善。

估值模型说明了什么?

TIKR 的中期模型预测,到 2030 年 12 月,雅培股价将达到 197 美元,其基础是收入年均复合增长率预测为 8%左右,净利润率从 19.5%(1 年历史数据)扩大到 21%左右,如果 Cologuard 在全球范围内推广,CGM 普及到 2 型非胰岛素患者(福特在第一季度电话会议上表示即将扩大报销范围),则这一轨迹是可信的。

雅培股票到 2034 年的中期内部收益率约为每年 10%,目标价为 141 美元,目前的定价为 84 美元,雅培股票的价值似乎被低估了,市场实际上是在为永久性交易稀释定价,而不是为收购 Exact Sciences 所创建的高增长诊断业务定价。

主要矛盾在于时机:"牛市论 "要求雅培在未来 18 个月内同时实现 Cologuard 国际扩张、CGM 报销范围扩大和营养恢复,同时吸收 Exact Sciences 融资带来的 200 亿美元新债务。

必须做对的事

- 在再筛查(目前每年 500,000 例)、护理缺口计划以及 CRC 筛查年龄准则可能从 45 岁降至 40 岁(增加约 2,000 万符合条件的美国人)的支持下,Cologuard 在 2027 年前实现两位数的可比增长。

- 在 2 型非胰岛素拟议报销语言的支持下,CGM 在 2026 年第二季度恢复两位数增长,福特预计 "即将到来"。

- 核心实验室诊断保持中个位数增长,因为中国 VBP 的不利因素(2025 年约 10 亿美元的阻力)已完全消除,美国合同续约率超过 90%,中标率超过 55

- 通过扩大 Volt PFA(美国)和 TactiFlex Duo(欧洲)的上市范围,电生理学在 2026 年下半年加速发展,雅培的目标是到年底市场份额超过中位数到高位数的市场增长率。

可能出现的问题:

- NEC 婴儿配方奶粉诉讼(近 1,000 起诉讼未决,包括 4 月份的一项 7,000 万美元的判决和之前正在上诉的一项 4.95 亿美元的判决)导致财务和声誉风险不断上升,分散了管理层的注意力和现金流

- 营养品定价重置未能在 2026 年第三季度前恢复销量增长,从而使投资组合多元化论证中的一个关键部分消失

- 如果 Exact Sciences 的整合未能实现其 2026 年 30 亿美元的增收目标,200 亿美元的优先票据发行将雅培的债务负担提高到限制资本回报的水平(目前回购授权还剩 67 亿美元)。

- 结构性心脏面临来自 Edwards Lifesciences 不断扩大的二尖瓣产品组合的竞争压力,雅培在美国的执行力在第一季度电话会议上被认为需要改进

雅培股票有 21 个买入和跑赢大盘的股票,平均目标价比目前的交易价格高出 41%,市场的信心可见一斑。使用 TIKR 免费捕捉每一次预期修正、分析师升级和盈利惊喜 → 您是否应该投资雅培制药公司?

您应该投资雅培制药公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出雅培实验室股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪雅培实验室。无需信用卡。只需您自己决定所需的数据。