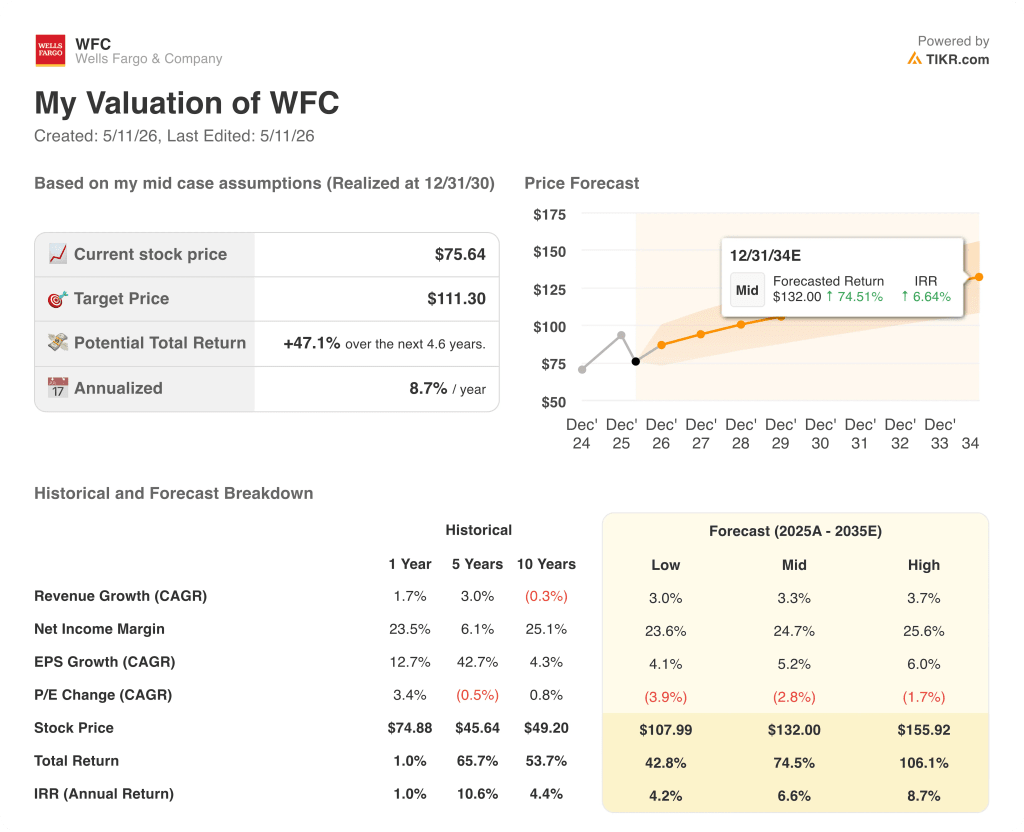

富国银行股票的关键统计数据

- 52 周区间: 72 美元至 98 美元

- 当前价格: 76 美元

- 市场平均目标价: 96 美元

- 最高目标:113 美元

- 分析师共识:19 位买入/7 位持有/0 位卖出

- TIKR 目标模型(2030 年 12 月):111 美元

发生了什么?

富国银行(WFC)是美国资产规模第四大的银行,也是美国最受消费者青睐的贷款机构之一,在经历了多年的监管限制后,该行正在实施十多年来最具影响力的战略扩张。

该银行的七年资产上限是美联储在员工大肆开设数百万个未经授权的客户账户的假账户丑闻后实施的一项处罚,该上限于 2025 年被取消,从而释放了富国银行自 2018 年以来首次在各业务线增长资产负债表的能力。

2026 年 3 月,美联储终止了 2018 年的同意令,这也是丑闻时期最后一项未执行的执法行动,结束了自 2019 年以来终止的 14 项同意令中花费了数十亿美元补救成本和管理带宽的篇章。

随着监管悬念的消除,富国银行股票在 2026 年第一季度首次实现了真正意义上的增长,数据也证实了这一点:收入同比增长 6%,达到 214.5 亿美元;净利润同比增长 7%,达到 52.5 亿美元;按美国通用会计准则(GAAP)摊薄后的每股收益为 1.60 美元,比市场预期的 1.58 美元高出一分钱。

在商业贷款增长 16.4% 和消费贷款增长 3.7% 的推动下,期末贷款余额自 2020 年第一季度以来首次突破 1 万亿美元,资产负债表上限后的扩张势头已从愿望变为现实。

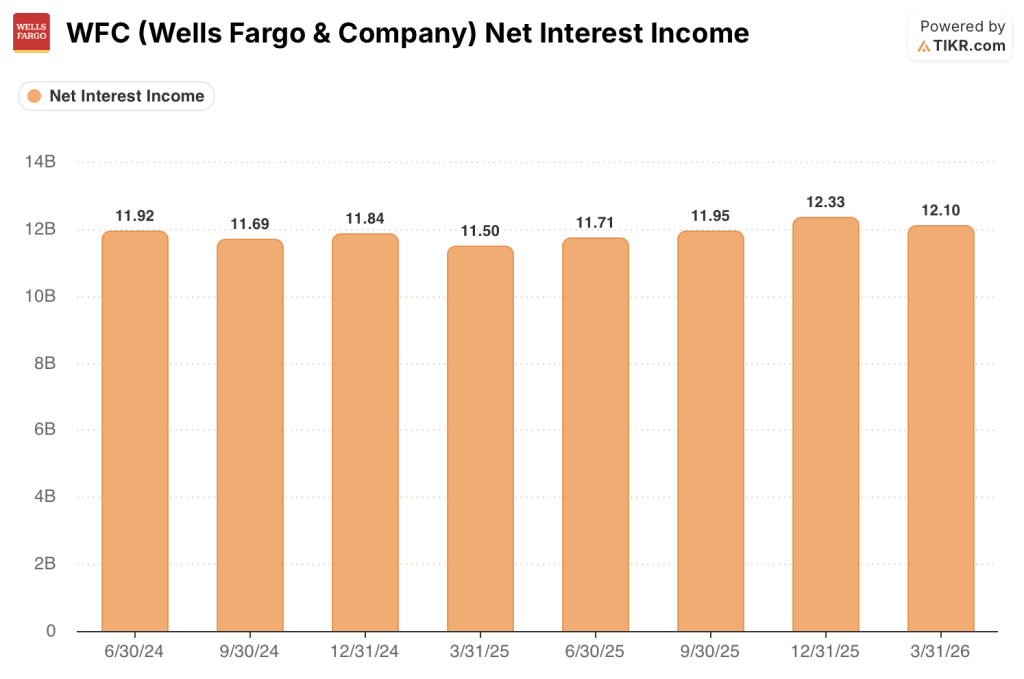

净利息收入为 121 亿美元,低于市场预期的 123 亿美元,这一不及预期的数据使世界金融公司的股价在财报发布当天下跌了约 5%,并成为了财报发布后的主要话题。

在大多数资产类别活动增加的推动下,富国银行第一季度的市场业务收入同比激增 19%,公司首席执行官查理-沙尔夫(Charlie Scharf)将企业与投资银行视为长期回报的核心驱动力,富国银行也在继续加强企业与投资银行的建设。

投资银行业务收入同比增长 13%,该行继续在并购咨询、股票资本市场和债务资本市场招聘高级人才,进入第二季度后,管理层认为并购和股票发行活动推动了投资银行业务的强劲发展。

财富与投资管理业务的收入同比增长 14%,客户资产达到 2.2 万亿美元,随着富国银行的 Wells Fargo Premier 产品在其分行网络中取得进展,整个公司的净资产流量在第一季度达到了 10 多年来的最高水平。

受益于该行与大众汽车和奥迪汽车在美国的优先融资合作伙伴关系,汽车业务量同比增长了一倍多,而随着早前信用卡产品的重新推出,新信用卡账户同比增长了近 60%。

首席财务官迈克-桑托马西莫(Mike Santomassimo)在2026 年第一季度的财报电话会议上表示:"如果需求保持强劲,平均贷款增长率可能会高于中个位数。

美联储 3 月份公布的巴塞尔协议 III 资本规则修订提案将使富国银行的风险加权资产减少约 7%,GSIB 附加费预计将保持在 1.5%左右,从而为释放多余资本用于回购和进一步资产负债表部署创造了条件。

由于 Scharf 继续提高各项业务的效率,同时将节省下来的资金再投资于技术、广告以及商业银行和投资银行的一线增长招聘,员工人数连续 23 个季度下降,3 月底达到 200,999 人。

富国银行股票刚刚清除了 14 项终止同意令。跟踪分析师目标如何随着监管悬置的消失而变化:在 TIKR 上免费实时监控富国银行目标股价的修订 → 华尔街对富国银行的看法

华尔街对 WFC 股票的看法

第一季度净利息收入不及预期掩盖了真实情况:富国银行股票正处于多年盈利增长的早期阶段,该银行的特殊增长动力才刚刚开始在损益表中显现。

随着信用卡业务的成熟、汽车贷款业务的不断扩张,以及投资银行不断从与富国银行有数十年合作历史的竞争对手手中抢占市场份额,预计到 2026 年,富国银行的每股收益将进一步攀升。

在覆盖富国银行股票的 26 位分析师中,有 19 位将其评级为 "买入",平均目标价为 100 美元,与当前水平相比大约有 32% 的上涨空间。

NII 未达标造成了真正的短期摩擦:第一季度净利息收入为 121 亿美元,而预期为 123 亿美元,如果利率持续走高使存款组合向计息账户倾斜,那么这一差距可能会持续到第二季度,从而使世界金融公司的股票相对于同业而言容易继续表现不佳。

随着资产上限的取消、最后一项同意令的终止以及贷款余额突破 1 万亿美元,富国银行的股价似乎被低估了,因为在该行将其投资银行业务和市场投资完全货币化之前,其每股收益就已经实现了复合增长和 15%的 ROTCE。

能源价格的上涨及其对消费支出的滞后影响是唯一的发展因素,如果情况出现实质性恶化,将挤压占富国银行收入 40% 以上的消费银行业务。

2026 年第二季度财报预计将于 7 月份公布,这将是投资者评估除市场以外的净投资收入是否如管理层预期的那样发生变化的第一个数据点,而全年 500 亿美元的净投资收入目标则是需要关注的具体数字。

估值模型说明了什么?

TIKR 估值模型捕捉到了利润表本身无法捕捉到的信息:一家银行从监管折扣到增长复合型的重新定价,其盈利增长现在才在报告数字中显现出来。

基于 3.3% 的收入年均复合增长率、24.7% 的净利润率以及到 2030 年 5.2% 的每股收益年均复合增长率,TIKR 模型将 WFC 的中期内在价值定为每股 111 美元。

富国银行股票 5 年市盈率为 10.56 倍,而 5 年历史平均市盈率为 11.43 倍,尽管该行资产负债表较为清白,监管记录良好,贷款额自 2020 年以来首次超过 1 万亿美元,但其股价仍低于其平均市盈率。

法戈银行的股价似乎被低估了,其股价只有在资产上限时代的最低潮期才会被如此压缩,当时该银行的盈利还没有明显增长。

投资案例取决于贷款增长和 NII 恢复是按照管理层描述的顺序进行,还是能源驱动的消费压力推迟了时间。

必须做对的事

- 2026 年下半年,随着贷款余额复合增长率超过中等个位数,除市场外的净内部收益(NII)出现拐点,全年 500 亿美元的指导目标得到验证

- 由于信用卡和汽车的拖欠率仍低于模型,2022 年和 2023 年的信用卡年份将逐渐实现盈利

- 投资银行和市场业务收入继续扩大市场份额,2026 年第一季度市场业务收入已同比增长 19%,市场渠道被称为 "非常活跃"。

- 巴塞尔协议 III》资本规则的实施使世界金融公司的风险加权资产减少了约 7%,从而腾出多余资本用于回购或进一步的资产负债表部署

可能出现的问题

- 消费者支出在 2026 年下半年趋于疲软,原因是油价上涨的滞后效应减少了非必需品的支出,从而压缩了占收入 40% 以上的消费银行业务部分

- 非计息存款增长仍然缓慢,使存款组合向成本较高的计息账户倾斜,即使贷款额上升,也限制了 NII 的上升空间

- 362 亿美元的企业债务融资私人信贷风险虽然结构良好,但却会招致监管部门越来越多的审查,在银行正试图减少合规管理费用的时候,却增加了补救成本

- 随着资产负债表加速增长,CET1 缓冲收紧,回购能力放缓,GSIB 附加费(目前为 1.5%)将升至 2

一致认为富国银行股票有 32% 的上涨空间,但争论的焦点在于一个数字:第二季度 NII。免费获取 TIKR 的盈利数据和分析师估计跟踪,抢先打印 → 您是否应该投资富国银行?

您是否应该投资富国银行?

真正了解的唯一方法就是亲自查看这些数字。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出富国银行股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪富国银行。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 WFC 股票 → 免费使用专业工具分析 TIKR 上的 WFC 股票 → 免费使用专业工具分析 TIKR 上的 WFC 股票