Astera Labs 股票的主要统计信息

- 当前价格:199.79 美元

- 目标价(中间价)~$594

- 市场目标价(平均值)~$243

- 潜在总回报率~197%

- 年化内部收益率:~26% /年

- 收益反应:-0.83%(2026 年 5 月 5 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票有多少上涨空间(免费)>>>

发生了什么?

在过去的一周里,人工智能基础设施类股票的执行力与预期相去甚远,Astera Labs (ALAB)陷入了尴尬境地。5 月 5 日,该公司连续第五个季度在各项主要指标上都取得了优异成绩,并同时推出了有史以来最强大的人工智能结构交换机。ALAB 当日仍下跌了-0.83%。随后的争论可想而知:看跌者指出,第二季度毛利率指导值约为 73%,比第一季度的 76.4% 下降了约 340 个基点。看涨者反驳说,毛利率的压缩只是非现金会计效应,而不是定价恶化的迹象。投资者仍在考虑的问题是,随着 Scorpio 从一个不断增长的产品线扩展为公司最大的产品线,Astera 的利润率结构能否保持下去。

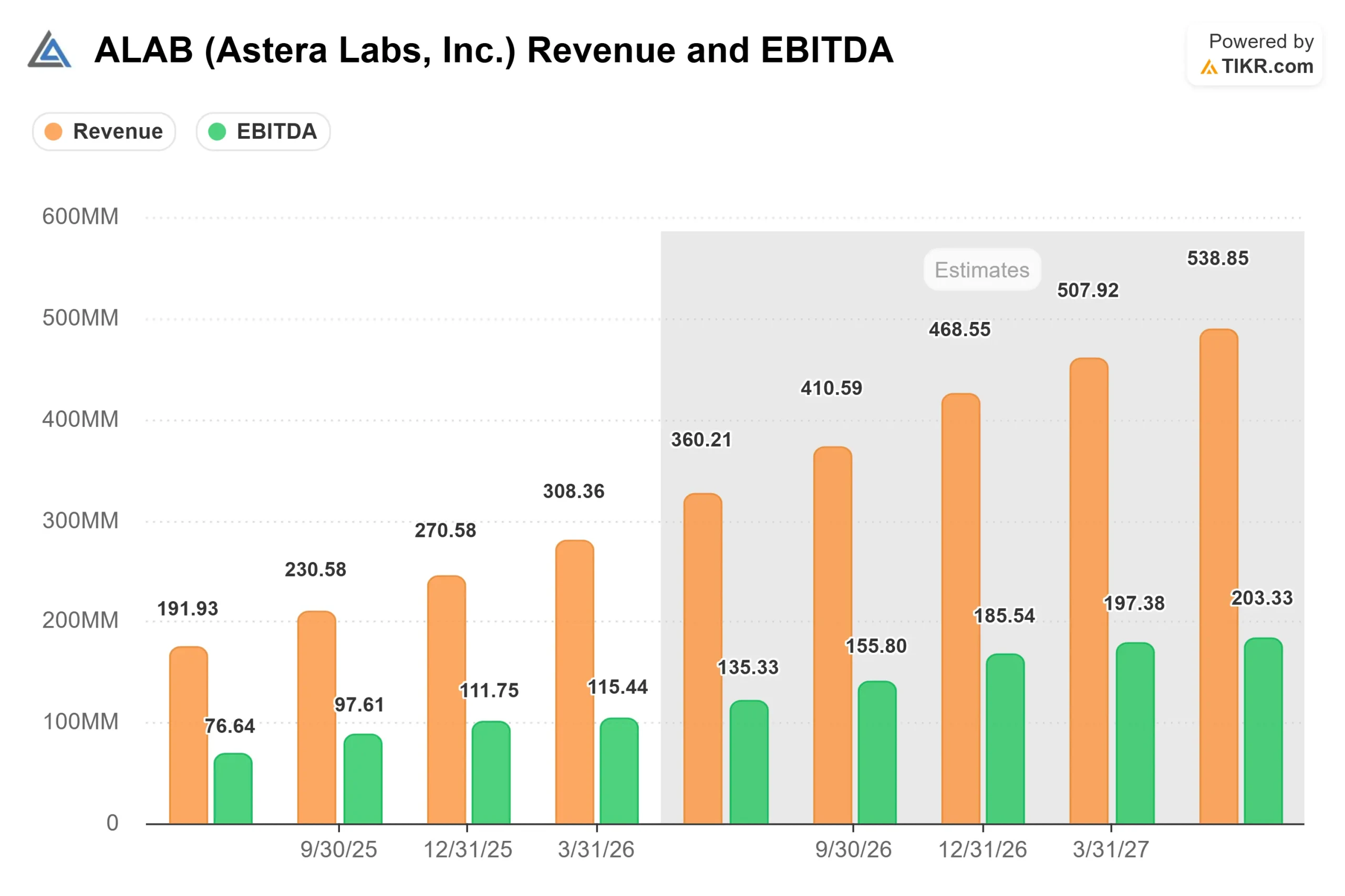

第一季度实际情况

- 营收:3.084 亿美元,比预期的 2.9232 亿美元高出 5.49%,同比增长 93

- 非美国通用会计准则每股收益:0.61 美元,比预期的 0.54 美元高出 13.47

- 息税折旧摊销前利润1.1544 亿美元,比预计的 1.0351 亿美元高出 11.52

- 净利润:1.1007 亿美元,比预计的 9,875 万美元高出 11.47

连续五个季度实现盈利。连接人工智能数据中心内处理器和加速器的第六代互连标准 PCIe Gen 6 贡献的收入首次超过总收入的三分之一。Astera 是目前唯一一家批量交付 PCIe 6 Fabric 解决方案的公司,这对定价能力至关重要。Scorpio交换机系列推动了大部分增长,其中Scorpio X系列开始首次批量生产,Scorpio P系列继续保持强劲势头。

首席财务官戴斯蒙德-林奇(Desmond Lynch)在他上任后的首次财报电话会议上直言不讳地说:"我们预计,到今年年底,天蝎座将成为我们最大的产品线,对于去年只占公司总收入 15%的产品线来说,这是一个强劲的表现。"

查看 Astera Labs 股票的历史和远期预期(免费!) >>>

股票为何下跌以及是否应该下跌

股价下跌归结于一条指导线。首席财务官林奇表示,第二季度毛利率指导值约为 73%,其中包括 "与最近与我们的一家客户签署的认股权证协议相关的估计 200 个基点的非现金影响"。 该客户是亚马逊,它持有与购买 Astera 产品相关的认股权证,管理层将这一承诺视为战略合作伙伴关系,利润率影响作为非现金会计项目而非现金成本记录。其余约 140bps 的压缩反映了硬件内容相对于半导体内容的更高组合。

Astera 的 自由现金流显示了与毛利率不同的情况。TIKR 数据显示,过去 12 个月的自由现金流为 2.457 亿美元,而季度末的现金和有价证券为 11.8 亿美元。净债务为负 11.4 亿美元;公司持有的现金多于债务。纸面上的利润率下降是真实的,而银行里的现金收入却是真实的。

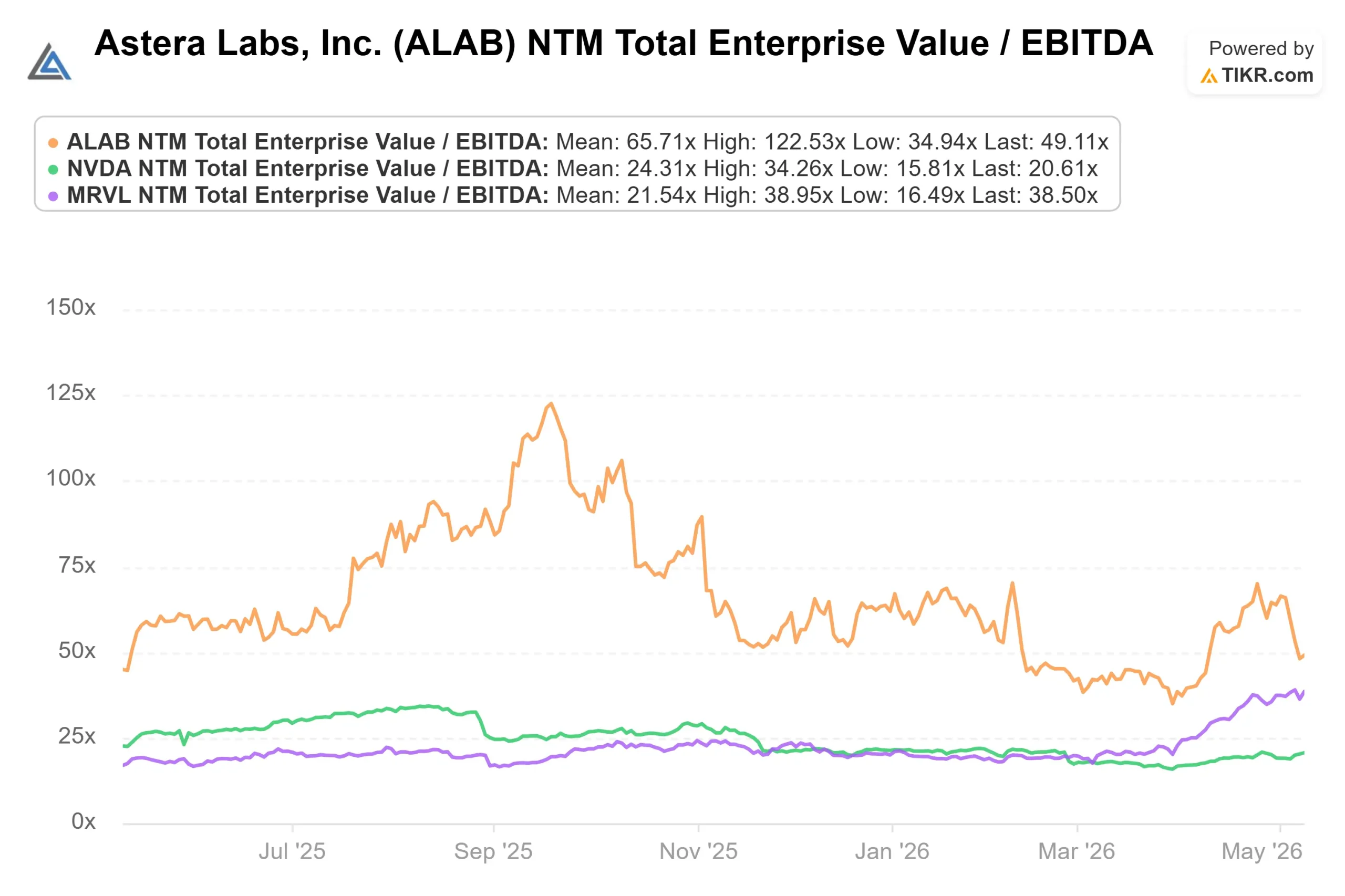

估值倍数仍然是较难辩护的论点。以 199.79 美元的价格计算,ALAB 的 NTM EV/EBITDA 为 49.11 倍,而英伟达(NVIDIA)为 20.61 倍,Marvell Technology 为 38.50 倍。24 家半导体公司的 TIKR 同类平均值约为 31 倍。这一溢价只有在 Scorpio X 如期量产的情况下才能维持。如果如期实现,盈利增长就会缩小差距。如果出现下滑,单单是倍数收缩就意味着从目前的价格大幅下挫。

查看 Astera Labs 在 TIKR 中与同行的对比情况(免费!) >>>

大跌忽略的三件事

1.320线的Scorpio X已经出货。Astera于5月5日发布了Scorpio X系列320线智能光纤交换机,同时发布了财报。根据 Astera 自己发布的新闻稿,该交换机的硬件加速 Hypercast 和 In-Network Compute 引擎通过将通信任务直接卸载到交换机上而不是 GPU 上,可以将集体 AI 操作提升 2 倍。首席执行官 Jitendra Mohan 证实,该产品将在 6 月 2 日至 5 日于台北举行的 2026 台北国际电脑展上进行现场演示。管理层预计,由于 Scorpio X 的规模与两年前 Astera 的重定时器业务的收入情况大不相同,每台加速器的硅含量将超过 1000 美元。

2.定制 NVLink Fusion 设计获胜正在进行中。Astera总裁兼首席运营官Sanjay Gajendra在电话会议上证实,Astera已经与英伟达和一家超级分频器合作,赢得了一项定制硅设计,目标是非英伟达加速器需要与英伟达NVLink生态系统接口的 "混合机架"。预计将于2027年开始创收。这属于定制解决方案范畴,Astera根据收费加产品的模式开发专用芯片,该模式独立于标准产品组合,是标准产品组合的补充。

3.再次赢得 CXL KV 高速缓存设计。Astera 与一家新的超级分销商客户合作,赢得了第二项 CXL(Compute Express Link,一种高带宽内存互连标准)KV Cache 卸载应用的定制设计,即为人工智能推理工作负载加速内存访问的芯片。首席执行官莫汉证实:"我们正在与他们合作进行大规模性能测试,预计该款产品将于2027年出货营收。" 微软Azure M系列CXL部署单独处于私人测试阶段,预计将于2026年底全面上市。

TIKR 高级模型分析

- 当前价格:199.79 美元

- 目标价(中间价)~$594

- 潜在总回报:~197%

- 年化内部收益率:~26% /年

查看分析师对 Astera Labs 股票的增长预测和目标价格(免费!) >>>

TIKR 模型的中期假设是,从 2025 年到 12/31/30 年,收入的 年均复合增长率约为 26%。有两个驱动因素支持这一假设:从2026年到2027年,Scorpio X系列将在超大规模服务器中逐步推广;从2027年开始,UALink光纤交换机和光学引擎将得到扩展,管理层预计这些产品的单位收入将高于目前基于PCIe的产品。利润率驱动因素是半导体和软件组合的运营杠杆作用,中值假设 净利润率约为 35%。

上升空间:Scorpio X 的增长速度快于共识,UALink 的采用使收入增加,加快了实现中期目标的步伐。劣势:毛利率压缩将延续到第二季度以后,PCIe 6 周期将在 UALink 提升之前成熟,NTM EV/EBITDA 倍数将从 49 倍缩减到 31 倍的同行平均水平。

结论

在 2026 年 8 月 4 日左右发布的 2026 年第二季度财报中,请关注天蝎座在总收入中所占的份额。如果天蝎座真的能像管理层所预测的那样,在年底前成为最大的产品线,那么它在第二季度的收入份额应接近 25% 或更高,而 2025 年全年的收入份额大约为 15%。如果达不到这一目标,或者 320 车道坡道的生产出现任何延迟,就意味着今天的溢价已不再得到执行力的支持。如果得到确认,则市场将重新关注约 243 美元的平均目标。人工智能连接市场是真实存在的。Astera 在其中的地位是真实的。2026 年下半年将决定估值是否也是如此。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资 Astera Labs 吗?

要想真正知道,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出Astera Labs,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表来跟踪 阿斯特拉实验室以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费分析 TIKR 上的 Astera Labs → 查找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!