安费诺股票的关键统计数据

- 52 周区间: 83 美元至 167 美元

- 当前价格: 128 美元

- 市场平均目标价: 182 美元

- 最高目标价:215 美元

- 分析师共识:11 位买入,4 位跑赢大盘,3 位持有,1 位跑输大盘

- TIKR 目标模型(2030 年 12 月):206 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 发生了什么?

发生了什么?

安费诺公司(Amphenol Corporation)(APH)是世界上最大的电气、电子和光纤连接器制造商之一,其部件被广泛应用于 40 多个国家的人工智能数据中心、国防系统、商用飞机和工业设备中。

4 月 29 日,安费诺股票在盘前交易中大涨约 9.5%,此前该公司公布了创纪录的 2026 年第一季度财报,收入和调整后每股收益均超过了其自身指导目标的上限。

该公司第一季度营收为 76.2 亿美元,比去年同期增长 58%,超出华尔街预期的 70.9 亿美元,创下该公司历史上单季营收最高纪录。

调整后摊薄后每股收益达到 1.06 美元,比 2025 年第一季度的 0.63 美元增长了 68%,远高于一致预期的 0.94 美元。

IT 数据通信部门是公司的引擎,占第一季度总收入的 41%,按美元计算增长了 99%,其中 81% 的有机增长得益于人工智能基础设施中使用的高速和电源互连产品需求的加速增长。

订单创下了 94.35 亿美元的季度纪录,同比增长 78%,环比增长 12%,账面订单比为 1.24:1,这一数字表明近期需求势头强劲,远高于中性的 1.0。

今年 1 月,安费诺公司以 105 亿美元完成了对 CommScope 公司连接和电缆解决方案业务的收购,这为公司的产品组合增添了光纤和数据中心机架到机架的连接能力,而该公司此前仅在边缘领域参与了这一业务。

首席执行官亚当-诺威特(R. Adam Norwitt)在2026 年第一季度的财报电话会议上直接描述了这一战略逻辑:"现在有了 CommScope,我们拥有了业界最广泛的高速铜缆、电源和光纤互连产品,所有这些产品都是这些下一代系统和客户下一代架构的关键组件。

对于 2026 年第二季度,管理层预计收入为 81 亿美元至 82 亿美元,调整后摊薄后每股收益为 1.14 美元至 1.16 美元,分别同比增长 43% 至 45% 和 41% 至 43%,均远高于报告发布时 Street 的预期。

国防、工业和商用航空航天领域均实现了广泛的有机增长,这进一步证明了人工智能的尾风正与国防采购和工业电气化领域的结构性上行周期并驾齐驱。

安费诺刚刚发布了有史以来规模最大的一季度财报,管理层给出了更高的预期。使用 TIKR 免费实时跟踪分析师目标如何随这些结果而变动 → 华尔街对 APHOL 的看法

华尔街对 APH 股票的看法

安费诺股票创纪录的季度业绩不仅验证了第一季度的业绩,而且还重新设定了全年的盈利轨迹,而在公布业绩之前,市场尚未达成共识。

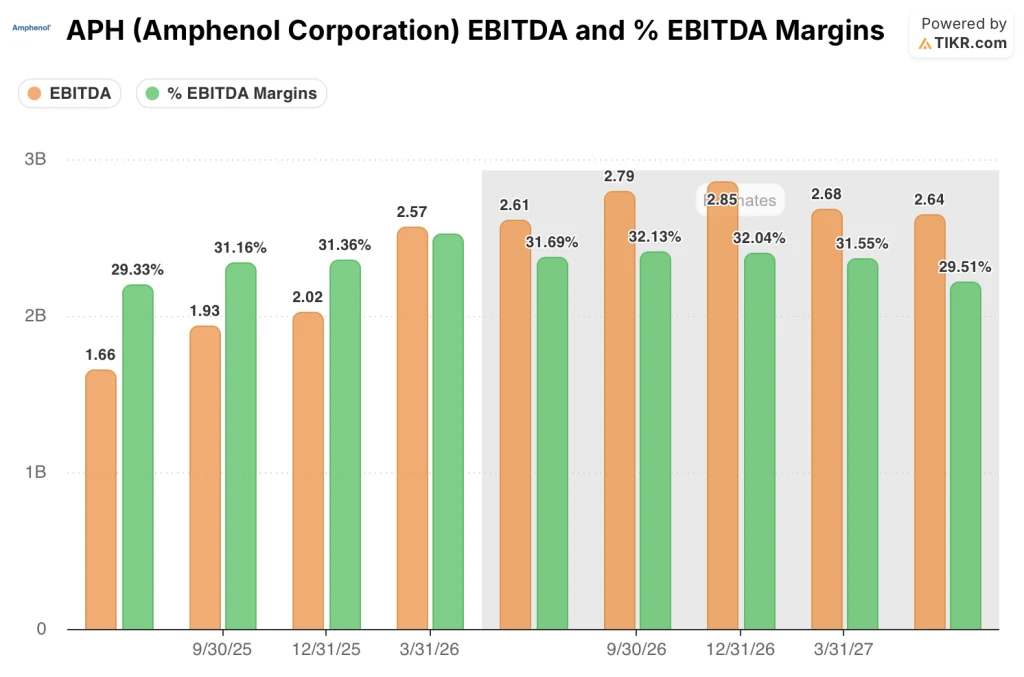

随着 1 月份 105 亿美元收购的完成,以及其最大业务部门 81% 的有机增长,息税折旧摊销前利润(EBITDA)是最重要的指标。

APH 第一季度息税折旧摊销前利润(EBITDA)为 25.67 亿美元,同比增长 87.9%,息税折旧摊销前利润率增至 33.7%,而市场一致预期为 29.7%。

展望未来,市场一致认为第二季度的 EBITDA 约为 26.1 亿美元,2026 年全年的 EBITDA 约为 110 亿美元,这意味着随着 CommScope 在安费诺运营模式中的规模扩大,将继续保持两位数的同比增长。

15 位分析师对安费诺公司进行了评级,并提出了积极的目标价格。其中 11 位给予买入评级,4 位给予 "跑赢大盘 "评级,3 位给予 "持有 "评级,1 位给予 "跑输大盘 "评级。平均目标价为 181.72 美元,意味着与当前价格 128.03 美元相比有大约 42% 的上涨空间,最高目标价为 215 美元,最低目标价为 135 美元。华尔街正在等待 CommScope 的利润率轨迹得到证实,等待第二季度的订单势头证实 1.24:1 的账面价格比并不是一个前拉事件。

从 135 美元到 215 美元的牛熊价差取决于一个问题:人工智能基础设施资本支出是否能持续到 2026 年和 2027 年,或者超级分频器支出的正常化速度是否比当前订单所暗示的要快。

值得注意的信号诺威特透露,作为容量投资合作关系的一部分,客户正在 "开放订单孔径",这不是连接器行业的标准合同语言,它表明需求的可视性并没有在账面上清晰显示出来。

风险在于,CommScope 的整合会占用比预期更多的管理带宽,特别是当团队试图将几十年的企业文化移植到安费诺的分散运营模式上,同时还要满足创纪录的有机需求时。

需要关注的催化剂是第二季度报告:IT 数据通信的有机增长是否能保持在管理层预期的 15%以下,EBITDA 利润率是否能保持在 31% 以上,包括 CommScope 的稀释。

估值模型说明了什么?

TIKR 模型将安费诺定价为到 2030 年 12 月 206 美元,建立在 2025 年到 2035 年收入年复合增长率约为 11% 和净利润率约为 20% 的假设基础上,这两个假设在第一季度的业绩中都得到了直接支持:安费诺公司在 2026 年第一季度的净利润率已达到 18%,而 CommScope 公司仍处于整合的第一个完整季度。

安费诺股价为 128 美元,相对于两年内季度营收增长率翻番、正在吸收转型收购而利润率没有下降、第二季度订单量创历史新高的企业来说,其股价已经打了折扣。

TIKR 模型的中值意味着到 2034 年的总回报率约为 103%,年化内部收益率约为 8.5%,这使得 APH 的价值被低估,适合那些愿意持有以克服近期整合噪音的多年期投资者。

这一论点取决于一个问题:安费诺能否将 CommScope 的光纤能力转化为与核心连接器业务相同的利润率?

如果 CommScope 表现出色的话:

- CommScope 的营收已远远超过交易宣布时假设的中位增长,第一季度的表现与安费诺自身 33% 的有机增长率基本一致

- 尽管有 CommScope 的稀释,2026 年第一季度的息税折旧摊销前利润率仍增至 33.7%,比市场预期高出 394 个基点

- 管理层预计 CommScope 将在 2026 年贡献约 41 亿美元的收入和 0.15 美元的每股收益增值,高于最初的交易假设

- 2025 年国防有机增长 25%,2026 年第一季度同比增长 44%,提供了独立于人工智能的持久的第二收入引擎

如果 CommScope 表现不佳:

- 105 亿美元交易的部分资金来自欧元债务,安费诺于 2026 年 5 月增发了 11 亿欧元的优先票据,以管理近期到期债券,这表明资产负债表的实际杠杆率为 142 亿美元的净债务和 1.6 倍的净杠杆率。

- 2026 年第一季度的调整后税率从去年同期的 24.5% 上升至 27%,部分原因是中国税务问题产生了总计 2.3 亿美元的费用,这项成本压缩了税后回报,而且尚未完全解决

- 如果 2027 年人工智能超级分频器支出减速,占收入 41% 的 IT 数据通信将产生重大的集中风险,CommScope 的光纤收入将面临双重风险。

华尔街的平均目标意味着从现在开始将有 42% 的上升空间,而订单量正领先于指导目标。使用 TIKR 免费查看安费诺公司覆盖范围内的分析师目标价位 → 您是否应该投资安费诺公司?

您是否应该投资安费诺公司?

真正了解的唯一方法是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出安费诺公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Amphenol Corporation。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 APH 股票 → 免费使用专业工具分析 TIKR 上的 APH 股票 → 免费使用专业工具分析 TIKR 上的 APH 股票。