IBM 股票的关键统计数据

- 52 周区间:161.13 美元至 253.69 美元

- 当前价格:229.76 美元

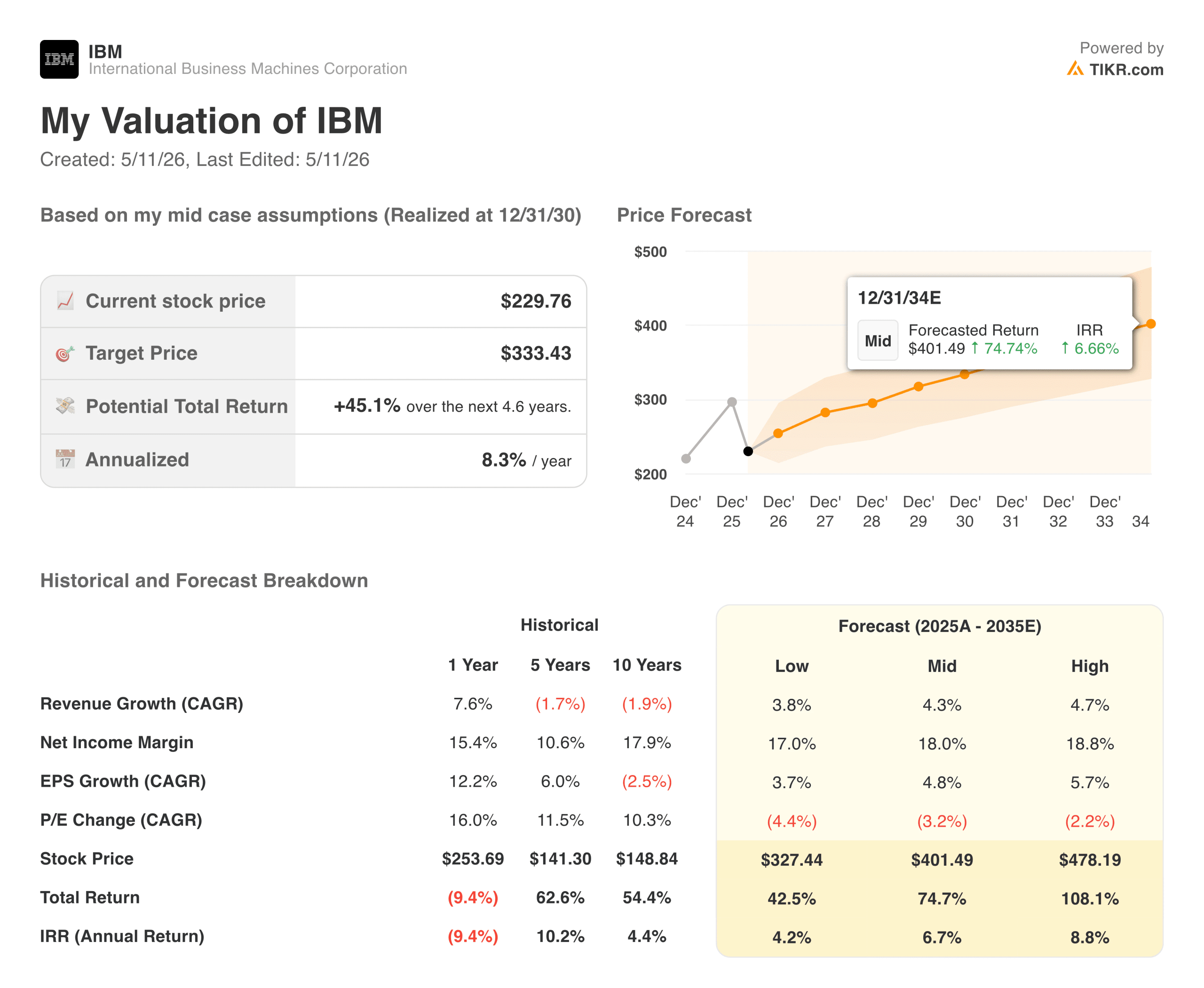

- TIKR 目标价(中间价):~$333

- TIKR 年化内部收益率(中间值):~每年约 8

- 2026 年第一季度营收:159 亿美元,同比增长 9

- 2026 年第一季度运营每股收益:1.91 美元,同比增长 19

- 新一代人工智能业务:125 亿美元以上

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如 IBM)的价值 >>>

强劲的季度业绩为何导致股价下跌?

IBM (IBM)于 4 月 22 日公布了2026 年第一季度财报,几乎在所有重要指标上都表现出色。营收为 159 亿美元,高于预期的 156 亿美元。运营每股收益为 1.91 美元,比预期的 1.81 美元高出约 6%。自由现金流达到了十年来的最高水平。软件增长了 11%,红帽增长了 13%,z17 大型机周期使 IBM Z 收入猛增 51%。

但在盘后交易中,IBM 的股价还是下跌了 6%。

原因很简单。IBM 维持了 2026 年全年 5%以上的固定汇率收入增长和 10 亿美元的自由现金流增长的指导,而不是上调指导。这种反应产生了一些值得关注的东西:一家提供真正业绩的企业,其价格却没有反映出这些业绩。

查看分析师目前对 IBM 股票的看法(使用 TIKR 免费) >>>

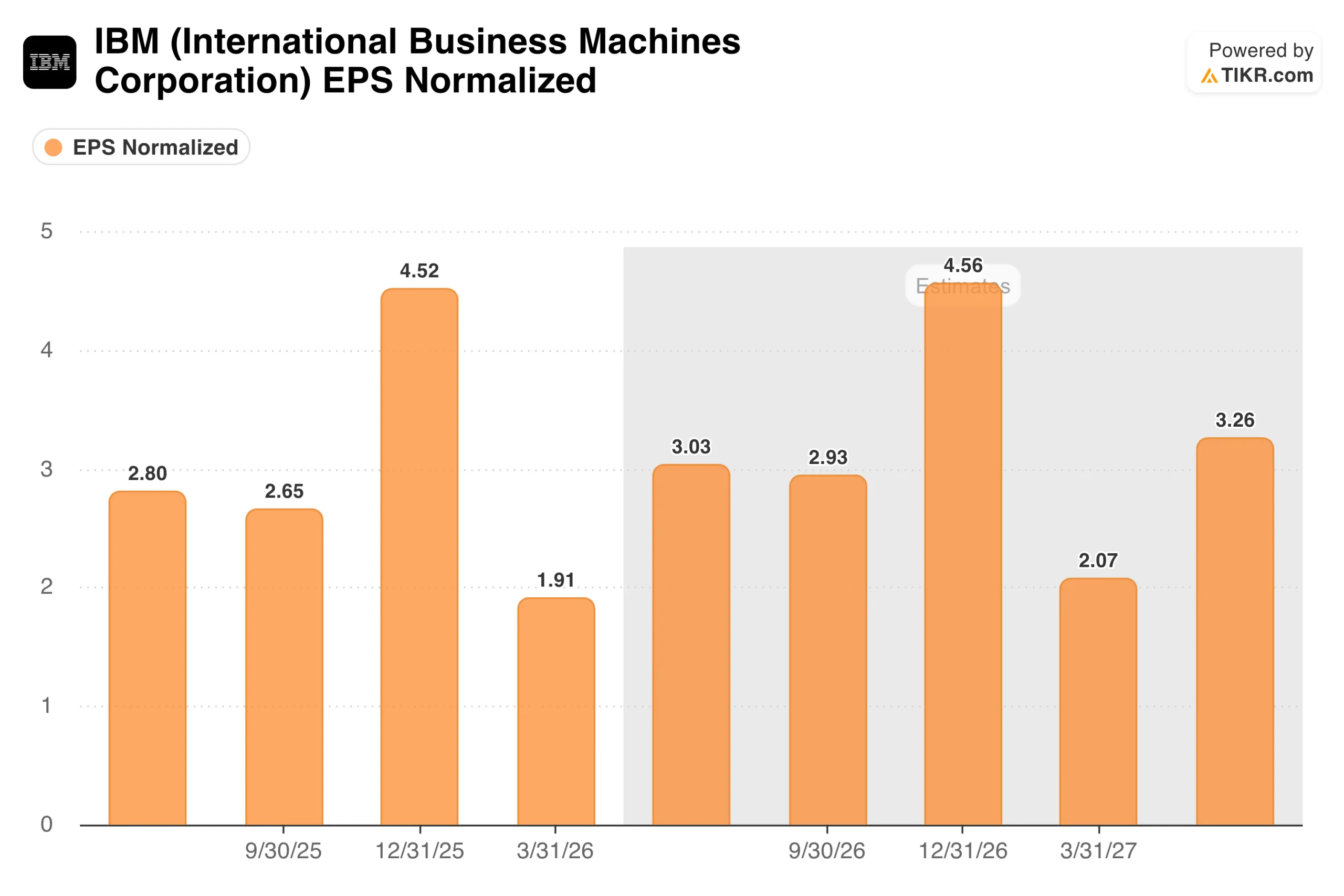

EPS 图表实际显示了什么?

在从每股收益图中得出结论之前,需要了解一些背景情况。IBM 的盈利具有很强的季节性,第四季度一直是全年盈利最多的季度,而第一季度则是盈利最少的季度。2025 年第四季度的 4.52 美元和 2026 年第一季度的 1.91 美元并不是业绩恶化的迹象。这是正常的业务节奏,企业软件更新、硬件部署和咨询项目完成都集中在年底。

图表清楚地表明,2026 年第一季度每股收益为 1.91 美元,比 2025 年第一季度增长了约 19%,这才是最重要的对比。分析师预计 2026 年第二季度的每股收益约为 3.03 美元,2026 年第四季度的每股收益约为 4.56 美元,与上年同期相比略有增长。对 Confluent 的收购预计将在 2026 年造成约 6 亿美元的每股收益摊薄,这表明相关业务的增长速度比标题数字所显示的要快。

45%的中值上升空间,业务隐藏在众目睽睽之下

TIKR 模型的中期目标价约为 333 美元,这意味着在大约 4.6 年的时间里,总回报率约为 45%,年化回报率约为 8%。该模型假设收入年增长率约为 4%,净利润率扩大到 18%。从目前的发展轨迹来看,这一利润率假设已经指日可待。

IBM 是长期被低估的企业之一,因为其品牌承载了二十年的传统内涵。如今,该公司每季度软件收入达 70 亿美元,拥有全球最大的企业人工智能咨询业务,业务额超过 125 亿美元,并且正处于大型机升级周期的中期,这将在未来几年推动基础设施收入的增长。

牛市所依赖的

- 软件业务的复合增长率达到两位数,而且业务组合正在改善。软件现在是 IBM 最大的收入部门,也是利润率最高的业务。第一季度,红帽业务增长了 13%,数据业务增长了 19%,自动化业务增长了 10%。随着软件在总收入中的比重越来越大,整体利润率状况也得到了结构性改善。目前,IBM 预计全年软件业务的增长率将超过 10%,这一增长率证明了对倍数进行重新评级是合理的。

- 人工智能业务账簿是一个真实的数字,而不是一个营销数字。公司在软件和咨询方面的人工智能承诺额超过 125 亿美元,在非超规模企业的企业技术公司中是最大的。这些积压业务将转化为经常性软件收入和多年期咨询业务,这两种业务都具有高于平均水平的利润率和较高的续约率。

- z17 大型机周期增加了一个持久盈利层。大多数投资者都忘记了 IBM 还拥有大型机业务,而该业务目前正处于多年来最强劲的升级周期。2026 年第一季度,IBM Z 的收入增长了 51%,鉴于该平台上正在进行的人工智能创新,管理层预计这将是最强劲的 z 周期。这是一个不依赖于企业软件增长或咨询需求的多季度尾风。

- 自由现金流达到了十年来的最高水平。IBM 预计 2026 年的自由现金流将增加 10 亿美元,这对如此规模的企业来说并非小数目。这些现金为 IBM 数十年来一直支付并不断增长的股息提供了资金,并支持了正在进行的股票回购计划。

熊市看点

- 咨询业务增长缓慢。第一季度的报告增长率为 4%,按固定汇率计算仅为 1%,咨询业务没有实现长期模式所要求的加速增长。咨询业务的利润率低于软件业务,更容易受到客户预算周期和宏观经济疲软的影响。如果咨询业务的增长保持在较低的个位数,那么整体收入的增长仍然有限。

- Confluent 的稀释是一个真正的近期不利因素。预计到 2026 年,收购 Confluent 将稀释约 6 亿美元的运营每股收益。在基础业务实现两位数盈利增长的情况下,这无疑是一个巨大的拖累,使得每股收益的标题数字看起来比实际业务表现要疲软。

- 就风险而言,该模型 8% 的年化收益率并不高。在 230 美元左右的价位上,IBM 并没有为增长定价,但也没有为灾难定价。对于这样一家质量稳定的企业来说,每年 8% 的中值回报率是合理的,但投资者若想获得更有吸引力的风险回报,目前可以在市场上的其他地方找到更高的隐含回报率。

你是否应该投资 IBM

IBM 是那种奖励耐心、惩罚急躁的股票。阿文德-克里希纳(Arvind Krishna)自 2020 年开始实施的转型正在产生实际的数字结果,但市场一直期待着更快的变革步伐,而不是像 IBM 这样规模的公司在任何一个季度都能实现的。

每项主要指标的超预期与财报发布当日 6% 的股价跌幅之间的差距,是这只股票定价的最明显信号。TIKR 中期目标股价约为 333 美元,而目前股价约为 230 美元,大约四年半的隐含回报率约为 45%。

下一个有意义的数据点是定于 7 月 23 日发布的 2026 年第二季度财报,其中的关键问题是咨询收入的增长是否开始加速,达到管理层全年一直指引的中低个位数范围。

查看分析师对 IBM 股票的增长预测和目标价格(免费!) >>>

寻找新机会?

- 看看亿万富翁投资者都在买 什么股票,让 你跟随聪明人的脚步。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 您推翻的岩石越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!