百时美施贵宝股票的关键统计数据

- 过去一周表现 3%

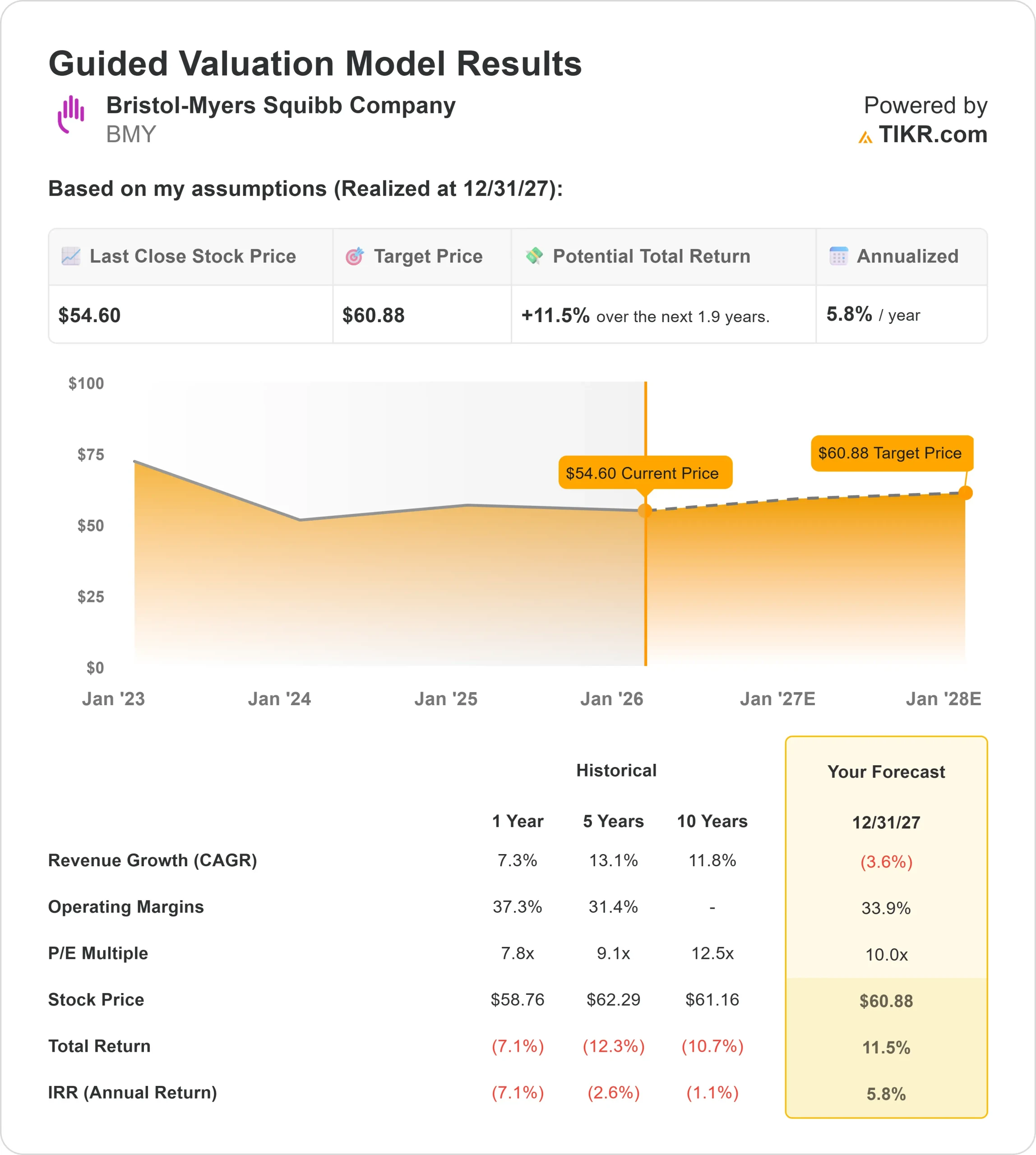

- 52 周区间:43 美元至 63 美元

- 估值模型目标价:61 美元

- 隐含上涨空间: 1.9 年 11.5%

使用 TIKR 的新估值模型(免费),根据分析师 5 年的预测,评估您最喜爱的股票(如百时美施贵宝)的价值 >>>

发生了什么?

百时美施贵宝公司股价在过去一周上涨了约3%,在大多数交易时段都走高,收盘价接近 56 美元,接近近期短期区间的上限。

在此之前,百时美施贵宝公司股票走势平淡,股价稳定在近期低点上方。

该股走高是因为投资者对大型机构持有者的持续买入做出了反应,这增强了投资者对当前水平下行风险得到支撑的信心。

最近的文件显示,先锋集团(Vanguard Group)增持了1.8%的股份,嘉信理财(Charles Schwab Investment Management)增持了16.8%的股份,这表明即使在公司面临专利到期和收入增长放缓的情况下,长期投资者对公司的信心仍在增强。

其他机构活动也增加了对该公司的支持,Geode Capital Management 增持了该公司股票,Ameriprise Financial 增持了该公司股票,Norges Bank 新增持了价值约 16 亿美元的该公司股票。

目前,机构投资者和对冲基金总共控制着百时美施贵宝约 76% 的股份,尽管该股股价低于约 63 美元的 52 周高点,但仍显示出强劲的赞助商实力。

总体而言,本周涨幅反映了机构累积支持下的估值驱动型买盘,而不是对单一头条新闻的反应。

这一走势表明,随着市场对即将到来的财报和公司战略的进一步更新的展望,所有权数据和预期的下行支撑如何帮助百时美施贵宝股价走高。

百时美施贵宝公司的价值是否被低估?

根据估值模型假设,该股票的模型采用

- 收入增长率(CAGR):(3.6)

- 营业利润率33.9

- 退出市盈率:10.0 倍

基于这些输入,该模型估计目标价为 61 美元,这意味着在未来1.9 年内,该股将从近期水平上涨 11.5%。

未来一年,百时美如何通过成本控制、管线执行和新疗法的贡献来有效抵消主要药物亏损带来的收入压力,很可能左右公司的业绩。

利润率表现仍然是一个关键的支撑因素,因为严格的费用管理和生产效率将继续支撑稳健的运营利润率,即使顶线面临压力。

肿瘤、免疫和心血管项目的管线里程碑和监管决定仍将是百时美能否稳定并最终恢复增长的重要信号。

自由现金流的持久性也很重要,因为该公司在最近的收购之后,正在努力支持其股息并管理杠杆率。

百时美施贵宝公司目前的价值似乎被低估了,其上升空间与估值重置的关系不大,更多的是与未来几年在利润率、管线进展和现金生成方面的稳定执行力有关。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。