A Workday Inc. (NASDAQ: WDAY) teve dificuldades no último ano, com uma queda de cerca de 14% nas ações. As ações são negociadas a cerca de US$ 231/ação, bem abaixo da alta de US$ 294 em 12 meses. Os gastos empresariais mais lentos e um ambiente de contratações mais suave pesaram sobre o sentimento, criando um tom mais cauteloso em relação às avaliações de software em nuvem.

Recentemente, a Workday apresentou resultados que mostraram resiliência, apesar do cenário mais brando. O crescimento da receita de assinaturas permaneceu estável, as margens continuaram a se expandir e a empresa introduziu novos recursos orientados por IA que automatizam os principais processos de RH e finanças. A Workday também garantiu várias vitórias de grandes empresas, sugerindo que a demanda continua saudável, mesmo quando os clientes se tornam mais seletivos com os orçamentos de software.

Este artigo explora onde os analistas de Wall Street acham que a Workday poderia ser negociada até 2028. Usamos metas de consenso e o modelo de avaliação guiada da TIKR para delinear o caminho potencial das ações. Esses números refletem as expectativas dos analistas e não são as previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

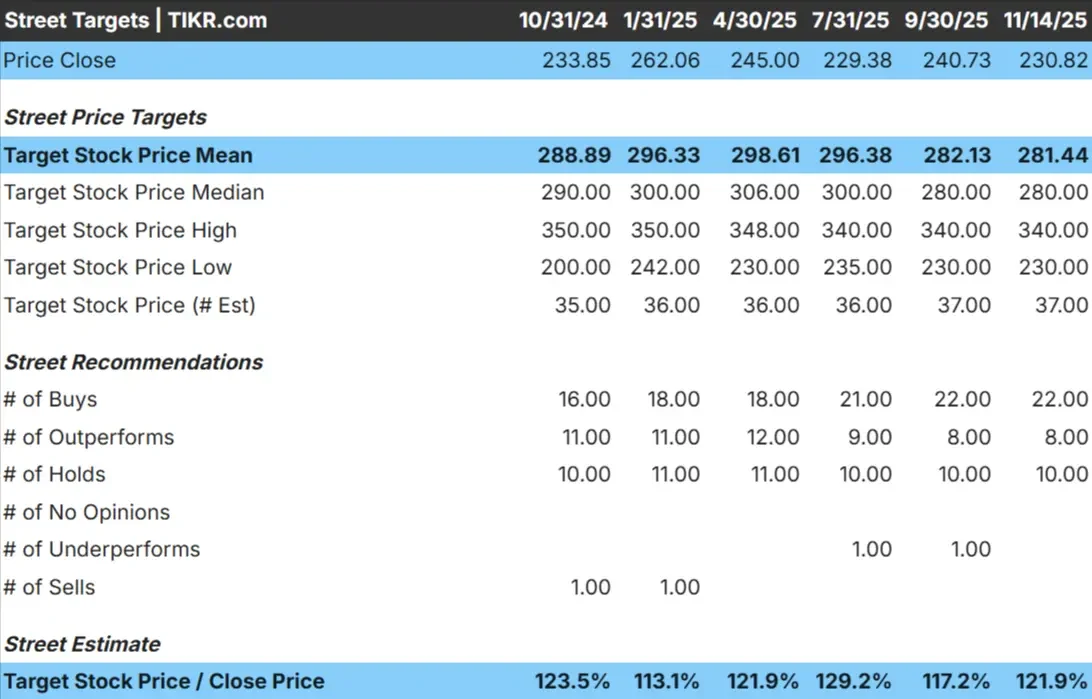

Hoje, a Workday é negociada a cerca de US$ 231 por ação. O preço-alvo médio dos analistas é de cerca de US$ 281 por ação, o que sugere uma alta de aproximadamente 22% em relação aos níveis atuais. A faixa é razoavelmente estável, mostrando expectativas consistentes em toda a rua.

Aqui está o detalhamento mais recente:

- Estimativaalta: ~$340/ação

- Estimativabaixa: ~$230/ação

- Meta mediana: ~$280/ação

- Classificações: 22 compras, 8 superações, 10 retenções

Para os investidores, isso aponta para uma alta modesta, mas constante. De modo geral, os analistas são favoráveis à trajetória de longo prazo da Workday, apoiada por receitas recorrentes e adoção crescente. No entanto, o lado positivo não é explosivo, refletindo uma visão equilibrada do potencial de crescimento e do ambiente macroeconômico atual.

Descubra o potencial de alta de suas ações favoritas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Workday: Perspectiva de crescimento e avaliação

A perspectiva financeira da Workday parece sólida com base nos dados do modelo:

- O crescimento da receita é projetado em 12,6% ao ano até 2028

- Espera-se que as margens operacionais atinjam 31,9%

- As ações são negociadas em torno de 24,2x o lucro futuro

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a Workday poderia atingir cerca de US$ 331/ação até 2028

- Isso implica um aumento total de aproximadamente 43%, ou cerca de 18% de retorno anualizado

Para os investidores, o modelo aponta para um composto confiável. A Workday não precisa de uma aceleração drástica para oferecer retornos atraentes. A receita previsível de assinaturas, a forte retenção de clientes e a contínua alavancagem operacional fornecem uma base estável para o crescimento plurianual.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está impulsionando o otimismo?

A Workday se beneficia da demanda de longo prazo por sistemas de RH, folha de pagamento e gestão financeira baseados em nuvem. As empresas continuam se afastando dos softwares legados, e a Workday continua sendo uma das plataformas mais confiáveis para as grandes empresas. As altas taxas de renovação e a expansão constante dos módulos apoiam ainda mais seu mecanismo de crescimento.

A administração também está investindo pesadamente em IA que aprimora a automação e melhora a tomada de decisões para as equipes de RH e finanças. Esses recursos aprofundam a confiança dos clientes na plataforma. Para os investidores, essas tendências apontam para uma empresa com profunda integração com o cliente e uma longa pista para expansão contínua.

Caso Bear: Riscos de avaliação e execução

Apesar dos aspectos positivos, a Workday enfrenta vários riscos que podem limitar os retornos. Sua avaliação pressupõe que a empresa possa manter um crescimento de receita de dois dígitos. Se os orçamentos das empresas ficarem mais apertados, o crescimento das assinaturas pode diminuir, o que pode pressionar as margens e o múltiplo das ações.

A concorrência é outro fator. A Oracle, a SAP e as ferramentas emergentes nativas de IA continuam a entrar agressivamente no RH e nas finanças. Embora a Workday mantenha uma posição forte, o mercado está se tornando mais concorrido. Para os investidores, o risco não é um colapso nos fundamentos, mas uma moderação no crescimento que mantenha os retornos mais próximos do meio da faixa.

Perspectivas para 2028: quanto poderia valer a Workday?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a Workday poderia ser negociada perto de US$ 331/ação até 2028. Isso representa um aumento de cerca de 43% em relação aos níveis atuais, ou um retorno anualizado de aproximadamente 18%.

Embora a perspectiva seja animadora, ela já pressupõe que a Workday possa sustentar um crescimento na metade da adolescência e continuar expandindo as margens. Um aumento mais forte provavelmente exigiria uma adoção acelerada do gerenciamento financeiro, uma integração mais profunda da IA ou um impulso mais amplo de vendas cruzadas em toda a plataforma.

Para os investidores, a Workday se destaca como um composto de longo prazo com um caminho claro para ganhos constantes. Ela não está posicionada para um crescimento explosivo, mas seu modelo de receita recorrente e seus recursos em expansão lhe dão a oportunidade de proporcionar retornos consistentes e duradouros nos próximos anos.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>