Principais estatísticas das ações da Johnson & Johnson

- Desempenho na semana passada: +2.4%

- Intervalo de 52 semanas: $141,5 a $251,7

- Preço atual: US$ 246,8

O que aconteceu?

As ações da Johnson & Johnson(JNJ) são negociadas apenas 2% abaixo de sua maior alta em 52 semanas, de US$ 251,71, mas a contenção das ações subestima uma empresa que obteve US$ 94,2 bilhões em receita em 2025 e, ao mesmo tempo, construiu seu pipeline mais diversificado da história.

Em 3 de março, a FDA concedeu a designação Fast Track ao nipocalimab para lúpus eritematoso sistêmico, com o respaldo dos dados da Fase 2b do JASMINE, que mostram a redução da atividade da doença em 228 adultos, acrescentando uma terceira indicação aprovada ou arquivada para o mesmo ativo.

Sob esse catalisador, a J&J registrou EPS diluído ajustado de US$ 2,46 no quarto trimestre, um aumento de 20,6% em relação ao ano anterior, enquanto as margens da MedTech aumentaram de 10,8% para 17,4% e as margens da Innovative Medicine melhoraram de 32,5% para 36,3% no mesmo trimestre.

Joaquin Duato, Presidente e CEO, declarou na teleconferência de resultados do quarto trimestre que "temos uma linha de visão para o crescimento de dois dígitos até o final da década", uma afirmação agora reforçada pelo fato de a TREMFYA ter ultrapassado US$ 5 bilhões em vendas no ano inteiro e ter como meta US$ 10 bilhões no pico.

Com 28 plataformas já gerando US$ 1 bilhão ou mais por ano, uma meta de fluxo de caixa livre de US$ 21 bilhões para 2026, a expansão do nipocalimabe no LES e WAIHA e a decisão da FDA sobre o OTTAVA esperada para o início do próximo ano, a J&J entra em uma janela de composição plurianual que seu preço atual ainda não precificou.

A opinião de Wall Street sobre as ações da JNJ

A designação Fast Track da FDA, em 3 de março, para o nipocalimab no LES, somada ao seu registro WAIHA de 24 de fevereiro, confirma uma plataforma biológica de múltiplas indicações que expande diretamente a receita endereçável da J&J muito além dos modelos de consenso atuais.

A receita aumenta de US$ 94,2 bilhões em 2025 para uma estimativa de US$ 100,6 bilhões em 2026, enquanto o lucro por ação normalizado sobe de US$ 10,79 para US$ 11,53 e as margens do EBITDA aumentam de 35,3% para 36,7%, confirmando uma aceleração fundamental constante, em vez de um salto de um ano.

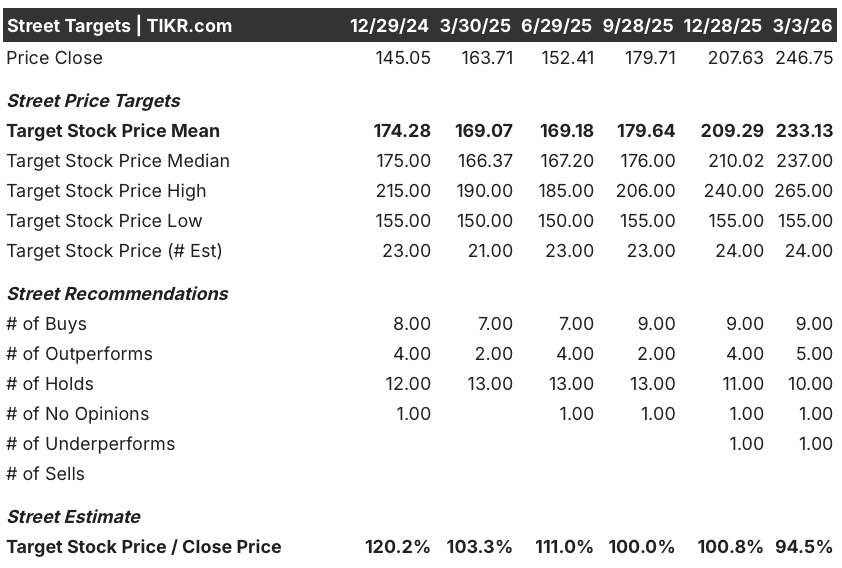

Wall Street tem 9 compras, 5 superações, 10 retenções e 1 subavaliação, com uma meta de preço médio de US$ 233,13, o que implica uma queda de 5,5% em relação aos US$ 246,75, sugerindo que os analistas ainda não estão atualizando a força recente das ações e permanecem cautelosos antes dos próximos catalisadores.

A faixa de meta dos analistas varia de US$ 155 a US$ 265, onde a baixa reflete a escalada do litígio do talco e a interrupção da separação da DePuy Synthes, enquanto a alta requer aprovações de nipocalimab em várias indicações e o lançamento da OTTAVA nos EUA, impulsionando a receita de robótica cirúrgica a partir de 2027.

O que diz o modelo de avaliação?

O modelo de avaliação de caso médio avalia a JNJ em US$ 299,57 em dezembro de 2030, o que implica um retorno total de 21,4% e uma TIR anualizada de 4,1% em relação aos níveis atuais. Essa TIR modesta reflete o ceticismo do mercado em relação à capacidade da J&J de acelerar além de sua atual trajetória de crescimento de receita de 6%.

O mercado avalia a JNJ como um conglomerado de saúde de crescimento lento, mas excluindo a STELARA, a Innovative Medicine cresceu quase 15% em 2025. A J&J já superou dois grandes eventos de perda de exclusividade, o REMICADE em 2018 e o STELARA em 2025, um feito que nenhuma outra empresa conseguiu igualar. O CFO Joe Wolk confirmou na conferência TD Cowen que o consenso permanece "um pouco tímido" nas estimativas cardiovasculares e cirúrgicas até 2028 e 2029.

A venda da DePuy Synthes por mais de US$ 20 bilhões acrescentaria cerca de 75 pontos-base de margem e crescimento ao portfólio restante, um evento de reavaliação que o preço atual de US$ 246,75 não reflete.

A decisão Daubert do MDL do talco ainda está em fase de recurso, e os custos contínuos de litígio já geraram US$ 0,9 bilhão em outras despesas no quarto trimestre, um passivo que o mercado continua a descontar em relação à história operacional.

A chamada de resultados do 1º trimestre de 2026, em 14 de abril, confirmará que o impulso do IBD da TREMFYA e a expansão da CARVYKTI sustentam o crescimento de dois dígitos ou forçará os analistas a rever para baixo a meta média de US$ 233,13.

A JNJ está razoavelmente avaliada pelos preços atuais, mas se tornará uma compra atraente se a venda da DePuy for fechada perto de US$ 20 bilhões e o nipocalimab obtiver sua segunda aprovação antes do final do ano.

Você deve investir na Johnson & Johnson?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da JNJ, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Johnson & Johnson juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da JNJ no TIKR gratuitamente →