Principais conclusões:

- Momento Mako: A base instalada ultrapassou 3.000 sistemas em todo o mundo, sendo que dois terços dos procedimentos de joelho nos EUA agora são realizados de forma robótica.

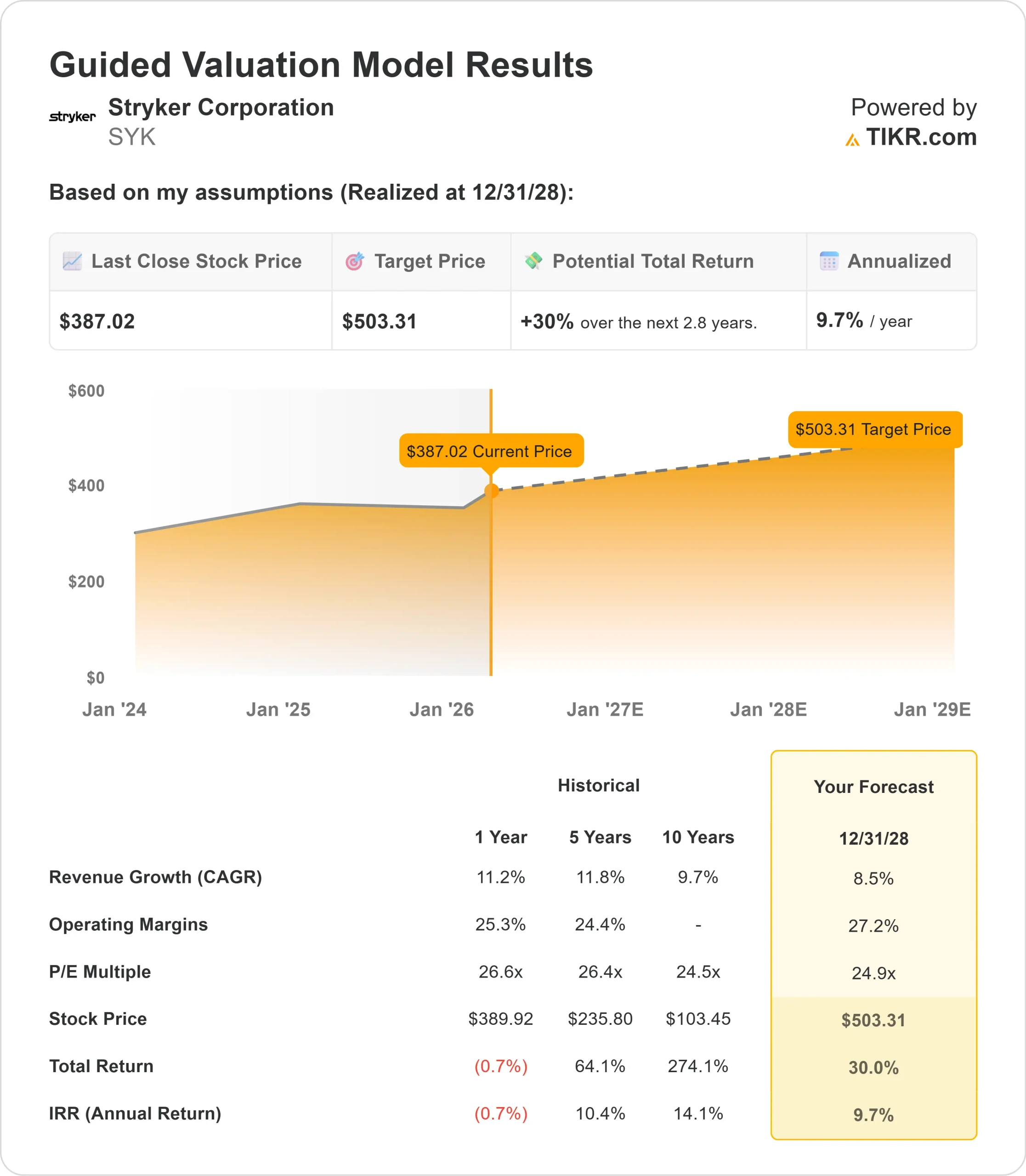

- Projeção de preço: Com base na execução atual, as ações da SYK podem chegar a US$ 503 em dezembro de 2028.

- Ganhos potenciais: Essa meta implica um retorno total de 30% em relação ao preço atual de US$ 387.

- Retorno anual: Os investidores poderão ver um crescimento de aproximadamente 9,7% nos próximos 2,8 anos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A Stryker Corporation(SYK) apresentou resultados excepcionais no quarto trimestre, com crescimento orgânico de 11% nas vendas, encerrando um ano notável em que as receitas ultrapassaram US$ 25 bilhões pela primeira vez, marcando seu quarto ano consecutivo de expansão de dois dígitos.

A empresa agora espera manter o ritmo com a orientação de crescimento orgânico para 2026 de 8% a 9,5%.

O CEO Kevin Lobo destacou os fatores de crescimento estrutural da empresa: talento e cultura excepcionais, fusões e aquisições ativas, uma cadência constante de lançamentos de produtos e especialização sistemática por meio de novas unidades de negócios e divisão da força de vendas.

- O desempenho de destaque foi a plataforma robótica Mako da Stryker. A empresa registrou um recorde de instalações no quarto trimestre, expandindo sua base instalada global para mais de 3.000 sistemas.

- No final do ano, mais de dois terços dos procedimentos de joelho e um terço dos procedimentos de quadril nos EUA foram realizados com a Mako.

- A transição para o Mako 4 foi muito bem-sucedida, com os cirurgiões elogiando as novas aplicações, inclusive os recursos de revisão de quadril.

- Os mercados internacionais apresentam um potencial de crescimento ainda maior, especialmente quando as aprovações regulatórias alcançam os lançamentos nos EUA.

- Os negócios MedSurg da Stryker também registraram resultados impressionantes. Os instrumentos cresceram 19,1% organicamente nos EUA, impulsionados pela demanda por ferramentas elétricas e equipamentos de capital.

- A endoscopia apresentou um crescimento de 11,1% nos EUA, com a plataforma de vídeo 1788 da empresa continuando a ganhar força anos após seu lançamento inicial.

Apesar de ter enfrentado US$ 400 milhões em ventos contrários de tarifas durante todo o ano, a Stryker conseguiu expandir as margens operacionais ajustadas em 100 pontos-base pelo segundo ano consecutivo.

Isso demonstra a eficiência operacional e o poder de ganhos que a empresa construiu ao longo do tempo.

O que o modelo diz sobre as ações da Stryker

Analisamos a Stryker através de várias lentes: sua posição de líder de mercado em robótica, portfólio diversificado de MedSurg e capacidades consistentes de expansão de margem.

A empresa se beneficia de vários fatores estruturais favoráveis.

- A adoção da cirurgia assistida por robô continua a se acelerar, sem que se vislumbre um teto para as taxas de penetração.

- A gerência acredita que a robótica pode vir a se tornar o padrão de atendimento, ao contrário de outras técnicas cirúrgicas, com limites naturais de adoção.

- O segmento MedSurg da Stryker proporciona um crescimento excepcional por meio de um manual comprovado.

- A empresa mantém uma participação dominante no mercado, atualiza continuamente seus produtos, faz aquisições estratégicas e divide suas forças de vendas para impulsionar a especialização.

- Exemplos recentes incluem a criação de uma equipe dedicada ao tratamento de mama dentro da Endoscopia e a separação da força de vendas de CMF nas divisões oral, maxilofacial e neurológica.

O balanço patrimonial continua robusto, proporcionando poder de fogo para fusões e aquisições em 2026.

Com cada aquisição, a Stryker abre novos caminhos para o crescimento, seja em TI de saúde, após a Vocera, ou em vascular periférico, após a Inari.

Usando uma previsão de crescimento de receita anual de 8,5% e margens operacionais de 27,2%, nosso modelo projeta que as ações subirão para US$ 503 em 2,8 anos. Isso pressupõe um múltiplo preço/lucro de 24,9x.

Isso representa uma compressão modesta em relação às médias históricas de P/L da Stryker de 26,6x (um ano) e 26,4x (cinco anos). A leve compressão reconhece as pressões tarifárias de curto prazo e a dificuldade inerente de manter o crescimento de dois dígitos à medida que a escala aumenta.

O valor real está em capturar a demanda estrutural de longo prazo por cirurgia robótica e, ao mesmo tempo, expandir o portfólio de alta margem da MedSurg por meio de inovação contínua e fusões e aquisições estratégicas.

Nossas premissas de avaliação

Estime o valor justo de uma empresa instantaneamente (gratuito com o TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da SYK:

1. Crescimento da receita: 8,5%

A Stryker apresentou um crescimento orgânico de 10,3% em 2025, acima dos 10,2% em 2024.

A administração prevê 8% a 9,5% para 2026, com o CEO Lobo observando que, embora as comparações fiquem mais difíceis, a forte carteira de pedidos e o impulso da Mako proporcionam confiança.

Os mercados internacionais da empresa devem se acelerar à medida que os principais produtos, como as hastes de quadril Insignia e os sistemas de placas Pangea, obtenham aprovação regulatória na Europa.

Esses produtos já demonstraram forte tração nos EUA, mas enfrentaram atrasos devido às normas MDR da UE.

Com a Europa trabalhando para simplificar seu processo de aprovação, a Stryker deve observar um crescimento internacional melhor.

2. Margens operacionais: 27,2%

Esse desempenho reflete as iniciativas de excelência operacional, incluindo a produção enxuta, a otimização da cadeia de suprimentos e a expansão dos serviços compartilhados.

A administração tem como meta pelo menos 150 pontos-base de expansão de margem adicional até 2028, mesmo absorvendo custos tarifários substanciais.

A empresa demonstrou essa capacidade em 2025, impulsionando uma melhoria significativa da margem, apesar dos US$ 200 milhões em ventos contrários tarifários.

3. Múltiplo P/E de saída: 24,9x

Atualmente, o mercado avalia a Stryker em 25,8x os lucros. Assumimos uma compressão modesta para 24,9x ao longo de nosso período de previsão, refletindo os desafios naturais de manter altas taxas de crescimento em uma escala maior.

Como a Stryker continua demonstrando uma execução durável em robótica, MedSurg e mercados internacionais, a empresa deve comandar um múltiplo premium.

O modelo operacional empresarial com forças de vendas especializadas proporciona agilidade para capturar oportunidades de crescimento e, ao mesmo tempo, gerenciar a dinâmica do mercado.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

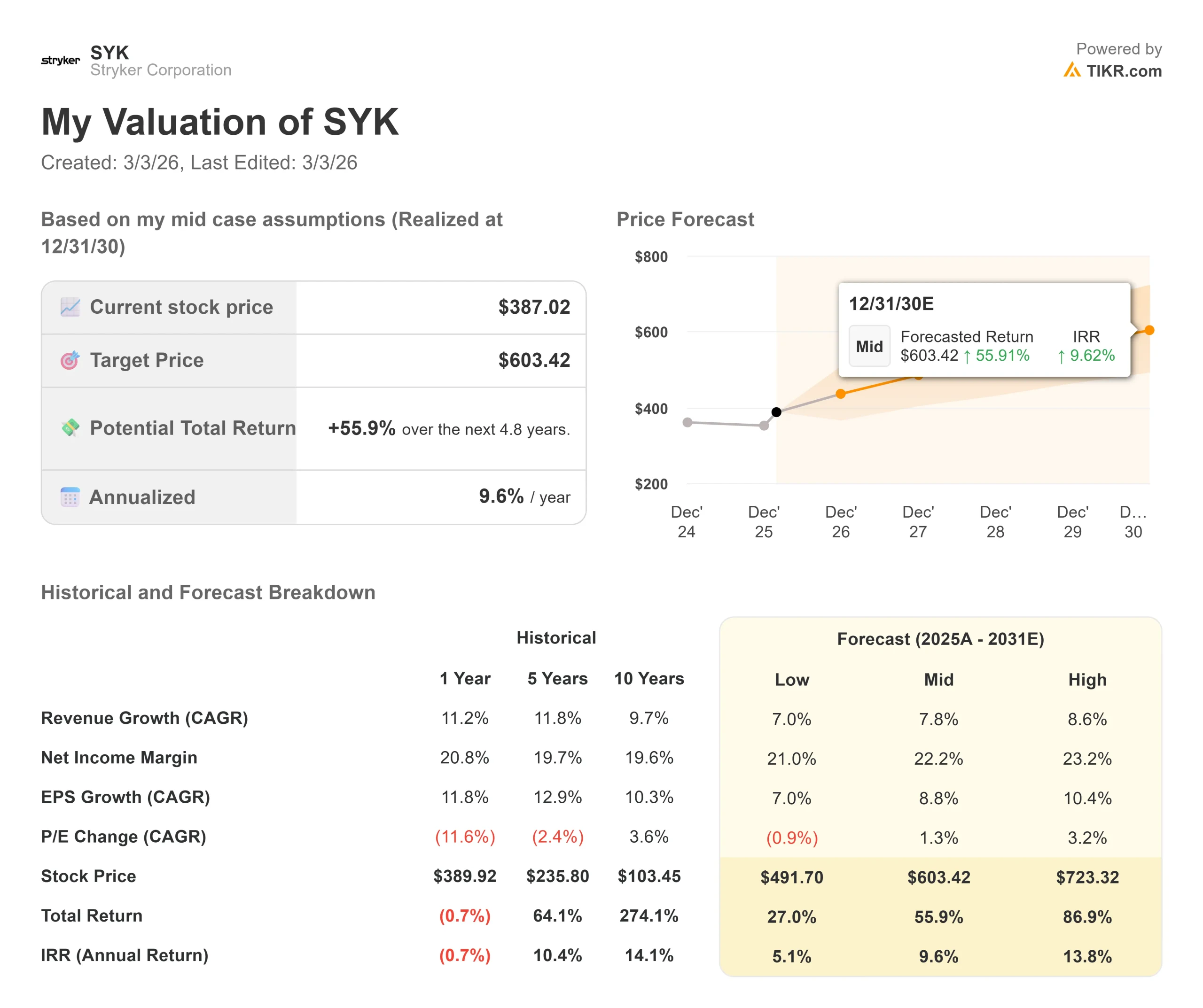

As empresas de dispositivos médicos enfrentam ciclos de adoção de tecnologia e volatilidade nos gastos de capital. Veja a seguir como as ações da Stryker podem se comportar em diferentes cenários até dezembro de 2030:

- Cenário baixo: se o crescimento da receita for moderado para 7% e as margens de lucro líquido forem reduzidas para 21%, os investidores ainda terão um retorno total de 27% (5,1% ao ano).

- Caso médio: Com um crescimento de 7,8% e margens de 22,2%, esperamos um retorno total de 56% (9,6% ao ano).

- Caso alto: se a adoção da robótica exceder as expectativas e gerar um crescimento de receita de 8,6%, enquanto a Stryker mantém margens de 23,2%, o retorno poderá atingir 87% no total (13,8% ao ano).

Veja o que os analistas pensam sobre as ações da SYK neste momento (grátis com TIKR) >>>

A faixa reflete a execução da expansão do Mako, a navegação bem-sucedida dos lançamentos internacionais e a capacidade da empresa de impulsionar a melhoria da margem por meio da excelência operacional, ao mesmo tempo em que absorve as pressões de custos externos.

Quanto as ações da Stryker podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!