Principais conclusões sobre as ações da Atlassian

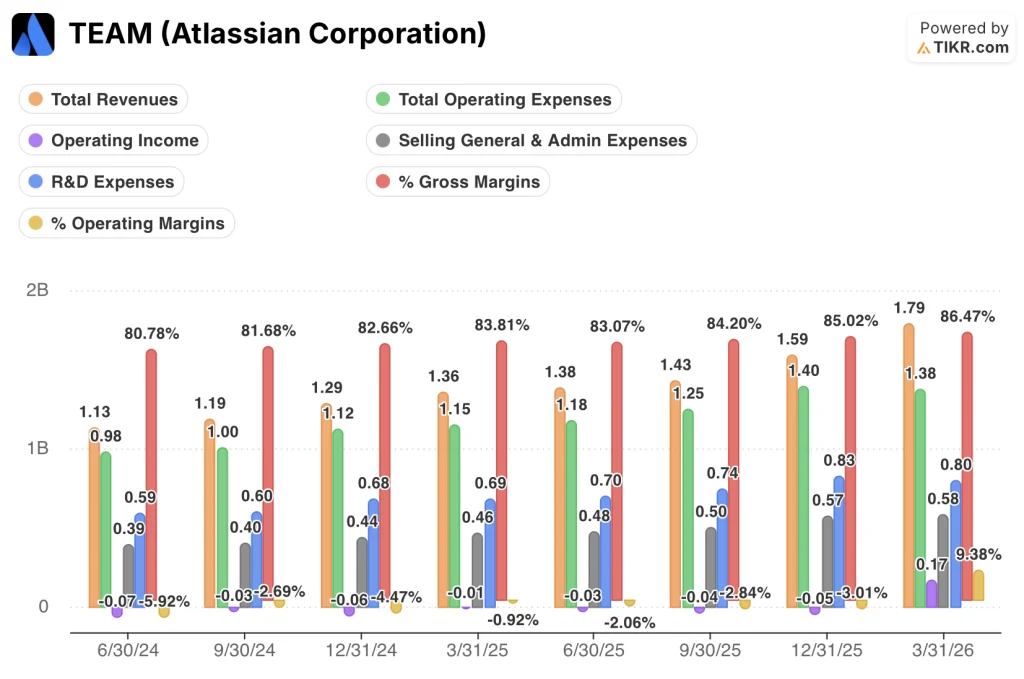

- A receita total cresceu 32% em relação ao ano anterior, atingindo US$ 1,79 bilhão no terceiro trimestre do ano fiscal de 2026, superando a estimativa consensual dos analistas de US$ 1,70 bilhão em cerca de US$ 89 milhões.

- As margens brutas passaram de 83% no terceiro trimestre do ano fiscal de 2025 para 87% no terceiro trimestre do ano fiscal de 2026, enquanto o lucro operacional GAAP ficou positivo em US$ 170 milhões pela primeira vez em pelo menos oito trimestres.

- A receita recorrente anual (ARR) da linha de serviços da JSM ultrapassou US$ 1 bilhão, crescendo 30% em relação ao mesmo período do ano anterior, enquanto o uso de crédito da Rovo AI cresce mais de 20% mês a mês.

- A TIKR avalia, em seu cenário médio, as ações da Atlassian em aproximadamente US$ 192 até junho de 2030, o que implica um retorno total de cerca de 110% em relação ao preço atual de US$ 92.

Ações da Atlassian registram crescimento de 32% na receita e seu primeiro lucro operacional GAAP em anos

A Atlassian Corporation (TEAM) desenvolve a plataforma de colaboração empresarial que conecta a forma como as organizações planejam, entregam e gerenciam o trabalho entre equipes, e seus resultados do terceiro trimestre fiscal de 2026 apresentaram um resultado que obriga a uma reavaliação da tese que havia levado a ação a cair mais de 57% em relação à sua alta de 52 semanas de US$ 223.

A receita total atingiu US$ 1,79 bilhão no trimestre encerrado em 31 de março de 2026, crescendo 32% em relação ao ano anterior e superando a estimativa consensual dos analistas de US$ 1,70 bilhão em cerca de US$ 89 milhões.

O desempenho acima do esperado veio de duas áreas: nuvem e data center.

A receita de nuvem ultrapassou US$ 1,1 bilhão e acelerou para um crescimento de 29% em relação ao ano anterior, conforme observou o CEO Mike Cannon-Brookes na teleconferência sobre os resultados do terceiro trimestre: “os clientes que utilizam o Rovo também estão aumentando sua ARR a uma taxa de aproximadamente o dobro daquela dos clientes que não utilizam o Rovo”, com o uso de crédito da IA do Rovo crescendo mais de 20% em relação ao mês anterior.

A linha de data center adicionou aproximadamente US$ 50 milhões em receita de licenças por prazo antecipadas, superando as expectativas, já que grandes clientes corporativos com migrações complexas anteciparam suas atividades de expansão antes da data de fim de vida útil do data center, em março de 2029.

A retenção de receita líquida permaneceu acima de 120% no lado da nuvem, no que o diretor financeiro James Chuong descreveu como o terceiro ou quarto trimestre consecutivo de melhora sequencial, e o RPO cresceu 37% ano a ano, para cerca de US$ 4 bilhões.

O Service Collection, pacote da Atlassian focado em ITSM que inclui o Jira Service Management (JSM), ultrapassou US$ 1 bilhão em ARR e está crescendo 30% ano a ano, um marco que a empresa chamou de seu maior trimestre de todos os tempos em termos de substituições competitivas de um grande provedor de ITSM.

O Teamwork Collection, o pacote que concede aos clientes 10 vezes mais créditos de IA da Rovo, continua a mostrar impulso: os clientes do Teamwork Collection estão usando créditos de IA duas vezes mais e implantando o dobro de agentes em comparação com aqueles que não fazem parte do pacote.

Na Conferência Global de Tecnologia 2026 do Bank of America, Chuong também apresentou o caso de investimento de forma direta: “O grupo de clientes de US$ 1 milhão cresceu 6 vezes nos últimos 4 anos, com um crescimento de 39% ano a ano. O grupo de clientes com faturamento de US$ 3 milhões ou mais cresceu 10 vezes nesse mesmo período e está crescendo cerca de 54% ano a ano.”

A inflexão na margem bruta das ações da Atlassian é a história que a demonstração de resultados está contando

A margem bruta das ações da Atlassian passou de 81% no 1º trimestre do ano fiscal de 2025 para 87% no 3º trimestre do ano fiscal de 2026, uma expansão de aproximadamente 6 pontos percentuais ao longo de sete trimestres consecutivos, sem uma única reversão.

Essa trajetória é importante porque o custo dos produtos vendidos permaneceu praticamente estável em US$ 240 milhões em cinco dos últimos oito trimestres, enquanto a receita total cresceu de US$ 1,13 bilhão para US$ 1,79 bilhão, o que significa que a Atlassian está gerando uma receita significativamente maior com praticamente o mesmo custo de entrega da plataforma.

A história da alavancagem operacional é igualmente clara: as despesas operacionais totais, na verdade, diminuíram em relação ao trimestre anterior no terceiro trimestre do ano fiscal de 2026, caindo de US$ 1,40 bilhão no segundo trimestre para US$ 1,38 bilhão, mesmo com a receita crescendo 13% sequencialmente, de US$ 1,59 bilhão para US$ 1,79 bilhão.

Essa disciplina de custos, combinada com o lucro bruto crescendo 36% ano a ano para US$ 1,55 bilhão, produziu a evolução mais significativa da demonstração de resultados do trimestre: O lucro operacional GAAP tornou-se positivo, atingindo US$ 170 milhões, contra um prejuízo operacional em todos os trimestres anteriores apresentados no conjunto de dados, gerando uma margem operacional GAAP de 9% após sete trimestres consecutivos de números negativos.

A diferença entre a margem bruta e a margem operacional continua ampla, com despesas de vendas, gerais e administrativas (SG&A) em US$ 580 milhões e despesas com pesquisa e desenvolvimento (P&D) em US$ 800 milhões no terceiro trimestre do ano fiscal de 2026, mas ambas as categorias diminuíram ou permaneceram estáveis em relação ao trimestre anterior, confirmando que a inflexão na margem é estrutural, e não episódica.

Ações da Atlassian superam Salesforce e ServiceNow em margem bruta, e a diferença está aumentando

A margem bruta das ações da Atlassian atingiu 86% no terceiro trimestre do ano fiscal de 2026, em comparação com 77% da Salesforce (CRM) e 75% da ServiceNow (NOW) no mesmo período, uma diferença de aproximadamente 9 e 11 pontos percentuais, respectivamente, em relação a duas das empresas de software empresarial mais amplamente detidas.

Essa diferença aumentou significativamente nos últimos oito trimestres. No primeiro trimestre do ano fiscal de 2025 (encerrado em junho de 2024), a margem bruta das ações da Atlassian ficou em 81%, contra 77% da Salesforce e 77% da ServiceNow, uma diferença de aproximadamente 4 pontos em cada direção. No terceiro trimestre do ano fiscal de 2026, a margem da Atlassian havia aumentado para 86%, enquanto as de ambas as concorrentes diminuíram ligeiramente, com a Salesforce caindo para 77% e a ServiceNow para 75%, o que significa que a diferença competitiva nesse indicador praticamente dobrou ao longo de dois anos.

A implicação para a tese de investimento é direta: a estrutura de custos da plataforma da Atlassian não é apenas competitiva, mas está se diferenciando favoravelmente de duas empresas de software empresarial maiores e mais maduras, justamente no momento em que sua base de receita está acelerando para um crescimento de 32% ano a ano.

As ações da Atlassian estão subvalorizadas em 2026? A meta de curto prazo de US$ 146 e a estimativa média de US$ 192 da TIKR dizem que sim

O cenário base da TIKR avalia as ações da Atlassian em aproximadamente US$ 146 no curto prazo e em cerca de US$ 192 até junho de 2030, o que implica um retorno total de cerca de 110% em relação ao preço atual de US$ 92, ou aproximadamente 10% ao ano nos próximos 4,1 anos.

Se a Atlassian seguir a trajetória do cenário intermediário, com receita composta de cerca de 15% ao ano e margens de lucro líquido expandindo para 25%, as ações atingirão cerca de US$ 192 até junho de 2030, proporcionando retornos anualizados de aproximadamente 10%.

O cenário otimista, que requer um crescimento da receita de cerca de 17% e margens se aproximando de 26%, resulta em um preço de ação de aproximadamente US$ 266 e retornos anualizados de cerca de 14% no mesmo período.

O cenário pessimista, modelando um crescimento de cerca de 14% e margens próximas a 23%, ainda atinge aproximadamente US$ 135 por ação, o que implica cerca de 5% ao ano, com o lado negativo ancorado por um negócio que já demonstra lucro operacional GAAP positivo e margens brutas acima de 86%.

Vale a pena comprar ações da Atlassian neste momento?

As ações da Atlassian são negociadas a US$ 92, mais de 58% abaixo de sua alta de 52 semanas de US$ 223 e mais de 37% abaixo do preço-alvo médio dos analistas de Wall Street.

A demonstração de resultados do terceiro trimestre do ano fiscal de 2026 mostra margens brutas de 87%, o nível mais alto do conjunto de dados, e o lucro operacional GAAP ficou positivo em US$ 170 milhões pela primeira vez em pelo menos oito trimestres.

Se essa inflexão justifica o preço atual depende de suposições sobre o ritmo da migração para a nuvem e a aderência da expansão de licenças corporativas, ambos os quais mostraram sinais positivos no trimestre.

Qual é a previsão para as ações da Atlassian para 2026 e além?

O cenário médio da TIKR avalia as ações da Atlassian em aproximadamente US$ 192 até junho de 2030, o que implica um retorno total de cerca de 110% em relação ao preço atual de US$ 92 e aproximadamente 10% ao ano.

O modelo pressupõe um crescimento anual da receita de cerca de 15% e margens de lucro líquido expandindo-se para 25%.

O cenário otimista chega a aproximadamente US$ 266, e mesmo o cenário pessimista, modelando um crescimento de cerca de 14%, chega a aproximadamente US$ 135 por ação, sustentado por um negócio que já gera lucro operacional GAAP positivo e margens brutas acima de 86%.

Você deve investir na Atlassian Corporation?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Atlassian Corporation e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Atlassian Corporation junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da TEAM na TIKR gratuitamente →