Principais conclusões sobre as ações da Nucor

- As ações da Nucor registraram receita no primeiro trimestre de 2026 de US$ 9,50 bilhões, um aumento de 21% em relação ao mesmo período do ano anterior, superando as estimativas do mercado de US$ 8,86 bilhões em 7%.

- O lucro bruto disparou 148% em relação ao mesmo período do ano anterior, para US$ 1,50 bilhão, com as margens brutas expandindo de 8% para 16% em relação ao trimestre anterior e ao mesmo período do ano anterior.

- O lucro operacional saltou 247% em relação ao ano anterior, para US$ 1,12 bilhão, com as margens operacionais se recuperando de 4% no ano anterior para 12%.

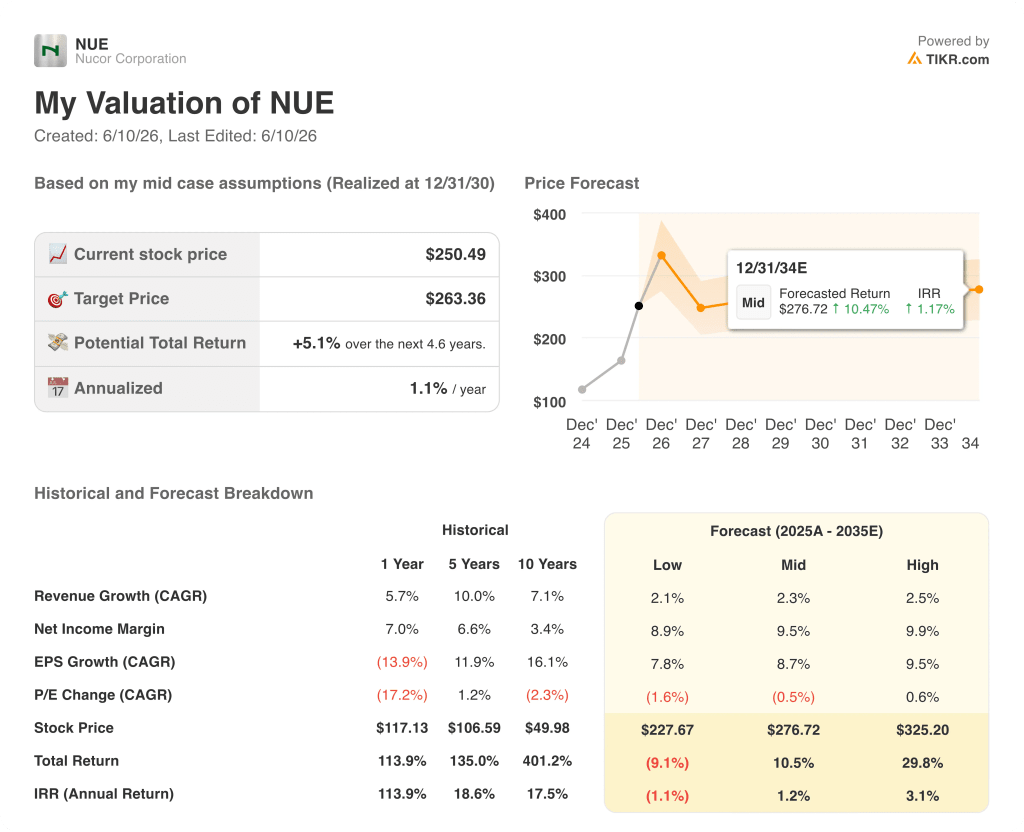

- A TIKR avalia a NUE, em seu cenário médio, em aproximadamente US$ 277 até dezembro de 2030, o que implica um retorno total de cerca de 10% em relação ao preço atual de US$ 250.

Ações da Nucor registram remessas recordes à medida que tarifas remodelam o mercado doméstico de aço

A Nucor Corporation (NUE), maior produtora de aço dos Estados Unidos, apresentou sua mais acentuada recuperação nos lucros em anos durante o primeiro trimestre de 2026, impulsionada por remessas recordes das usinas, margens de metal em expansão e uma redução drástica na concorrência de importações estrangeiras após os resultados do primeiro trimestre divulgados em 28 de abril.

A identidade das ações da Nucor é direta: a empresa funde sucata de aço em fornos elétricos a arco em 26 usinas em todo o país e, em seguida, vende a produção na forma de chapas, placas, vigas estruturais, vergalhões e um amplo portfólio de produtos manufaturados a jusante, tornando-a tanto a maior siderúrgica do país quanto a maior recicladora de sucata.

O número que torna a história do primeiro trimestre inegável é 7 milhões de toneladas, o maior volume trimestral de remessas da história da Nucor, alcançado mesmo com interrupções relacionadas ao clima no início do período.

Por trás desse recorde de volume está uma mudança estrutural no cenário competitivo: a participação das importações no mercado de aço acabado dos EUA caiu de mais de 22% no primeiro trimestre de 2025 para aproximadamente 15% no primeiro trimestre de 2026, uma consequência direta das tarifas da Seção 232 e da ampliação da aplicação de medidas comerciais corretivas.

O CEO Leon Topalian disse na teleconferência sobre os resultados do primeiro trimestre: “A onda reprimida de potencial de lucros que a Nucor investiu ainda não atingiu o balanço patrimonial.”

Essa declaração aponta para a tese de investimento futuro: cerca de US$ 20 bilhões aplicados em projetos de capital nos últimos anos, com a nova usina de chapas na Virgínia Ocidental ainda em fase de comissionamento até 2026 e sem expectativa de atingir 50% de utilização da capacidade até o final de 2027.

As carteiras de pedidos reforçaram o quadro da demanda, com as carteiras das siderúrgicas subindo 20% desde o final do ano, para 4,7 milhões de toneladas, atingindo níveis vistos pela última vez no segundo trimestre de 2021, enquanto a demanda por aço estrutural proveniente de data centers, infraestrutura de energia e construção de cercas de fronteira mostrou particular força.

A margem bruta das ações da Nucor dobra à medida que a alavancagem operacional se recupera fortemente

A demonstração de resultados mostra uma recuperação vigorosa após um vale cíclico: O lucro bruto das ações da Nucor de US$ 1,50 bilhão no primeiro trimestre de 2026 representou um aumento de 148% em relação ao primeiro trimestre de 2025, quando foi de US$ 0,61 bilhão, com as margens brutas se recuperando para 16% após atingirem um nadir de 8%.

Vale a pena contextualizar essa fase de baixa: do segundo trimestre de 2024 ao primeiro trimestre de 2025, as margens brutas sofreram uma compressão implacável, passando de 15% para 8%, um período prolongado de erosão das margens impulsionado pela queda nos preços do aço, pelos custos elevados das matérias-primas e pelo aumento das importações, fatores que, juntos, comprimiram os spreads em todos os grupos de produtos.

O que reverteu essa compressão no primeiro trimestre de 2026 foi uma melhora simultânea em ambos os lados da margem: a receita por tonelada subiu 12% em relação ao ano anterior, enquanto medidas de fiscalização comercial reduziram o excesso de importações que vinha limitando o poder de fixação de preços no mercado interno.

O efeito da alavancagem operacional foi pronunciado: A receita operacional das ações da Nucor, de US$ 1,12 bilhão, cresceu 247% em relação ao ano anterior, enquanto as despesas gerais, administrativas e de vendas (SG&A) aumentaram de forma muito mais modesta, passando de US$ 0,28 bilhão para US$ 0,38 bilhão, o que significa que a melhora no lucro bruto se refletiu na receita operacional a uma taxa significativamente maior do que o crescimento dos custos.

As margens operacionais se recuperaram para 12% no primeiro trimestre de 2026, ante 4% no primeiro trimestre de 2025, uma recuperação de 8 pontos percentuais em um único ano, embora a demonstração de resultados também contenha a tensão futura: os custos pré-operacionais e de inicialização de US$ 108 milhões no trimestre devem apresentar uma tendência de alta ao longo de 2026, à medida que o comissionamento em West Virginia avança, exercendo pressão incremental sobre as despesas gerais, administrativas e de vendas (SG&A) e as despesas operacionais totais antes que a nova usina comece a gerar contribuição para a receita.

A ação da Nucor lidera a recuperação da margem bruta, enquanto a U.S. Steel fica ainda mais para trás

O gráfico comparativo apresenta um veredicto claro: as ações da Nucor agora ocupam o topo da hierarquia de margem bruta doméstica pela primeira vez neste ciclo, registrando 16% no primeiro trimestre de 2026, contra 15% da Steel Dynamics (STLD) e 7% da U.S. Steel (X).

Esse posicionamento é importante porque nem sempre foi assim. Ainda no segundo trimestre de 2024, a Steel Dynamics detinha uma vantagem de 2 pontos na margem bruta sobre a Nucor, com 17% contra 15%, uma diferença que refletia o mix de produtos mais favorável da STLD durante o ciclo de baixa.

A margem bruta de 16% das ações da Nucor no primeiro trimestre de 2026 é o primeiro trimestre em oito em que a empresa definitivamente ultrapassou a Steel Dynamics, uma reversão impulsionada por volumes recordes de remessas e pela expansão do spread do metal, que a teleconferência sobre os resultados atribuiu à gestão disciplinada da carteira de pedidos e à supressão das importações reforçada por tarifas.

A margem bruta de 7% da U.S. Steel no primeiro trimestre de 2026 conta a história oposta: a estrutura de custos integrada do alto-forno, que torna a X mais intensiva em capital, também a torna muito mais vulnerável quando os spreads se comprimem, e a diferença de 9 pontos que separa a X das ações da Nucor no trimestre mais recente é a maior da série de oito períodos.

As ações da Nucor estão subvalorizadas em 2026? O modelo TIKR quantifica isso

O cenário base do TIKR avalia as ações da Nucor em aproximadamente US$ 277 até dezembro de 2030, o que implica um retorno total de cerca de 10% em relação ao preço atual de US$ 250, ou aproximadamente 1% ao ano ao longo de 4,6 anos.

O cenário intermediário baseia-se em um crescimento da receita de cerca de 2% ao ano, margens de lucro líquido próximas a 10% e crescimento do lucro por ação (EPS) de cerca de 9% ao ano — premissas que consideram a atual recuperação das margens como duradoura, mas modelam apenas um aumento modesto no volume decorrente do programa de investimentos.

Se a produção na Virgínia Ocidental crescer mais rapidamente do que o cenário médio pressupõe e as margens de metal se mantiverem, o cenário otimista da TIKR atinge aproximadamente US$ 325, o que implica um retorno total de cerca de 30% ou aproximadamente 3% ao ano, um cenário baseado no que a administração chamou de confiança explícita no crescimento das remessas superior a 5% para 2026.

O cenário de baixa, de aproximadamente US$ 228, implica um retorno total negativo de 9%, um cenário que reflete o retorno da compressão das margens caso os volumes de importação se recuperem ou a demanda doméstica enfraqueça em mercados finais expostos ao consumidor, como equipamentos pesados e agricultura, ambos sinalizados pela administração como atualmente fracos.

Vale a pena comprar ações da Nucor neste momento?

As ações da Nucor são negociadas a US$ 250, contra uma meta de cenário médio do TIKR de aproximadamente US$ 277 até dezembro de 2030. A recuperação da demonstração de resultados é real: as margens operacionais passaram de 4% para 12% em relação ao ano anterior e o lucro bruto mais que dobrou.

A tensão reside no fato de que o retorno anualizado do cenário base do TIKR, de cerca de 1%, é modesto, o que significa que o potencial de alta das ações depende substancialmente do início das operações da usina na Virgínia Ocidental dentro do prazo e da manutenção das margens de metal em níveis elevados, o que não é certo.

Você deve investir na Nucor Corporation?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Nucor Corporation e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação se comportaram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Nucor Corporation junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da NUE no TIKR gratuitamente →