A Veeva Systems (NYSE: VEEV) vem ganhando impulso no último ano, à medida que as empresas de ciências da vida continuam a modernizar seus sistemas clínicos, regulatórios e comerciais. Hoje, as ações são negociadas a cerca de US$ 293 por ação, apoiadas por um crescimento consistente de dois dígitos nos lucros, altas margens e uma das bases de clientes mais fiéis em software empresarial.

Recentemente, a Veeva anunciou um novo progresso em seu plano de longo prazo para sair totalmente do Salesforce até 2030, com mais clientes adotando o Veeva Vault como sua principal plataforma comercial e de gerenciamento de dados. A empresa também está observando uma maior adoção de seus produtos de desenvolvimento em nuvem, sinalizando que as empresas farmacêuticas estão expandindo os investimentos digitais em operações clínicas e regulatórias. Essas atualizações mostram que a Veeva continua a executar bem, mesmo em um ambiente de gastos empresariais mais suave.

Este artigo explora onde os analistas de Wall Street acreditam que a Veeva poderia ser negociada até 2028. Reunimos metas de consenso e modelos de avaliação para delinear o caminho potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

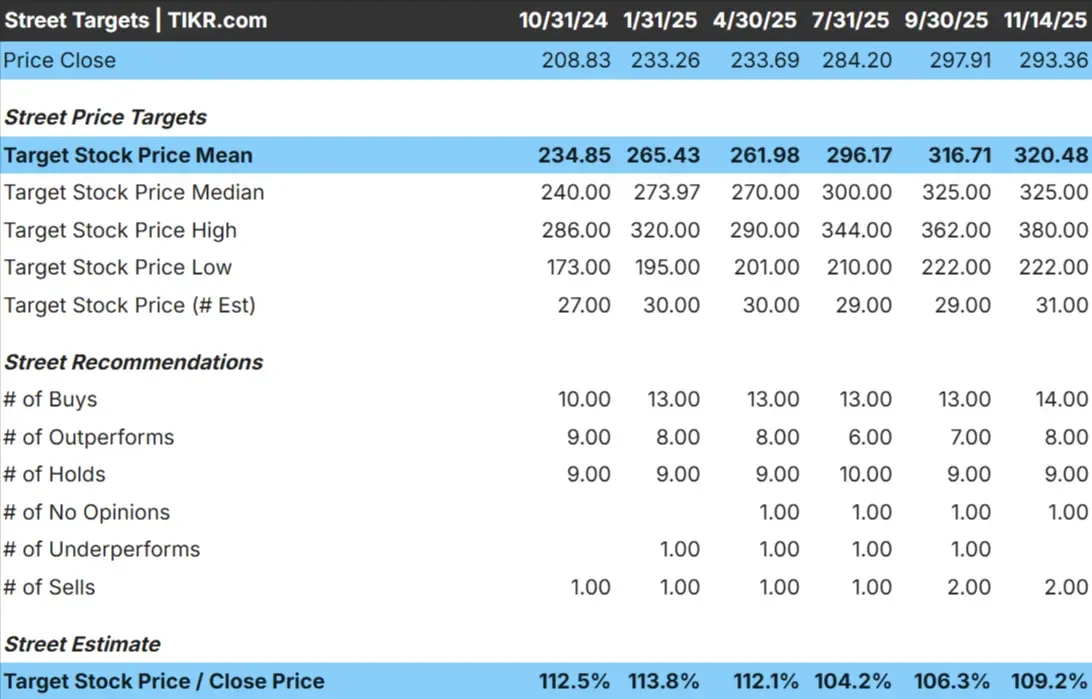

A Veeva é negociada hoje em torno de US$ 293 por ação. O preço-alvo médio dos analistas é de cerca de US$ 320 por ação, o que sugere uma alta de aproximadamente 9%. Isso coloca a ação na categoria de alta modesta.

- Estimativa alta: ~$380/ação

- Estimativa baixa: ~$222/ação

- Meta mediana: ~$325/ação

- Classificações: 14 compras, 8 superações, 9 retenções, 2 vendas

Para os investidores, isso reflete um negócio que os analistas respeitam, mas abordam com expectativas comedidas. O sentimento é positivo, mas cauteloso. A Veeva pode ter um desempenho superior se a adoção do Vault e da nuvem de desenvolvimento se acelerar, mas os analistas querem ver mais evidências de demanda sustentada antes de atribuir uma convicção mais forte.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Veeva: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem sólidos, apoiados por um crescimento estável e alta lucratividade:

- Crescimento da receita projetado em 13,3%

- Espera-se que as margens operacionais permaneçam próximas a 44,9%

- As ações são negociadas a cerca de 34,5x o lucro futuro

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E a termo de 34,5x, sugere cerca de US$ 380/ação até 2028

- Isso implica um aumento de aproximadamente 30%, ou cerca de 12% de retorno anualizado

Esses números apontam para um composto constante, em vez de uma história de alto crescimento. A avaliação da Veeva é elevada, mas sua base de receita recorrente, seu papel de missão crítica em setores regulamentados e a mudança de longo prazo para sua própria pilha de tecnologia ajudam a justificar o prêmio.

Para os investidores, a Veeva oferece um dos perfis de longo prazo mais confiáveis em software empresarial. A empresa não precisa de uma rápida aceleração para proporcionar retornos significativos, já que sua estrutura de margens e a fidelidade dos clientes já sustentam uma composição consistente.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está motivando o otimismo?

A Veeva continua sendo uma das plataformas mais confiáveis no setor global de ciências da vida. Seu software dá suporte a processos essenciais como supervisão de ensaios clínicos, submissões regulatórias, gerenciamento de qualidade e operações comerciais. Esses fluxos de trabalho são altamente regulamentados e, quando uma empresa padroniza a Veeva, os custos de mudança se tornam significativos.

Os ventos favoráveis à transformação digital também parecem fortes. Mais empresas farmacêuticas estão adotando o Veeva Vault e expandindo o uso entre as equipes de desenvolvimento e regulatórias. Isso ajuda a aprofundar os relacionamentos com os clientes e reforça o fosso competitivo da empresa.

Para os investidores, esses fatores sustentam uma visibilidade estável da receita e ajudam a Veeva a manter seu forte perfil de margem, mesmo durante períodos mais brandos de gastos empresariais.

Caso Bear: Avaliação e moderação do crescimento

Apesar de seus pontos fortes, a Veeva é negociada com uma avaliação premium próxima a 35x os lucros futuros. Isso deixa pouco espaço para decepções se os gastos dos clientes diminuírem ou se a adoção de novos produtos demorar mais do que o esperado. Algumas empresas biofarmacêuticas estão apertando os orçamentos, o que pode resultar em um crescimento mais lento no curto prazo.

Também vale a pena monitorar a concorrência. Embora a Veeva seja claramente a líder, estão surgindo novas ferramentas de gerenciamento de dados, análises e fluxo de trabalho de ensaios. Mesmo uma modesta pressão competitiva pode influenciar as expectativas de lucratividade de longo prazo.

Para os investidores, o principal risco é a compressão da avaliação, e não o enfraquecimento dos negócios. As empresas de alta qualidade ainda podem produzir retornos moderados se seus múltiplos diminuírem mais rapidamente do que o crescimento dos lucros.

Perspectivas para 2028: quanto poderia valer a Veeva?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a Veeva poderia ser negociada perto de US$ 380/ação até 2028. Isso representa um aumento de cerca de 30% em relação ao valor atual, ou um retorno anualizado de aproximadamente 12%.

Essa perspectiva pressupõe que a Veeva mantenha seu crescimento constante de receita, preserve margens altas e continue expandindo a adoção de produtos de nuvem de desenvolvimento e Vault. Se essas tendências se mantiverem, a Veeva parece estar bem posicionada para oferecer a composição consistente que os investidores esperam de empresas de software de alta qualidade.

Para os investidores, a Veeva se destaca como uma empresa de composição duradoura de longo prazo. As ações podem não gerar ganhos expressivos no curto prazo, mas sua combinação de lucros previsíveis, ventos favoráveis do setor e profunda integração com os clientes cria um caminho claro para retornos confiáveis até 2028.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>