A Autodesk, Inc. (NASDAQ: ADSK) é negociada perto de US$ 299/ação e apresentou retornos modestos no último ano. O crescimento permanece estável, mas não especialmente rápido, e os investidores estão atentos para ver se as margens podem continuar a se expandir à medida que a empresa amplia sua plataforma de assinatura.

Recentemente, a Autodesk compartilhou novos progressos em sua transformação da nuvem, incluindo uma adoção mais forte da Autodesk Construction Cloud e um maior envolvimento em suas ferramentas de colaboração de projeto. A empresa também destacou a melhoria da retenção de clientes e os padrões de uso estáveis, sugerindo que a demanda permanece resiliente mesmo em um ambiente macro mais suave. Essas atualizações mostram que a Autodesk está fortalecendo sua posição competitiva à medida que mais fluxos de trabalho se tornam on-line.

Este artigo descreve onde os analistas de Wall Street acham que a Autodesk poderia ser negociada até 2028, usando as metas de consenso mais recentes e o Modelo de Avaliação Guiada da TIKR. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

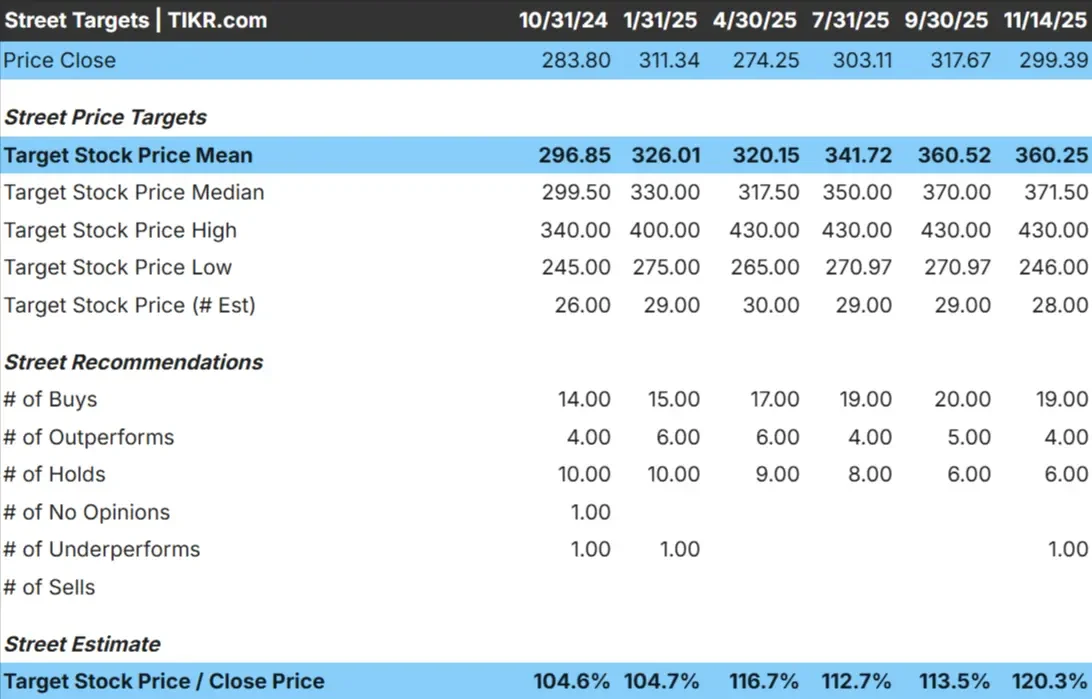

A Autodesk é negociada hoje a cerca de US$ 299/ação. O preço-alvo médio dos analistas é de US$ 360 por ação, o que aponta para um aumento de cerca de 20%. As previsões mostram uma faixa estável e refletem um sentimento equilibrado:

- Estimativaalta: ~$430/ação

- Estimativa baixa: ~$ 246/ação

- Meta mediana: ~$ 372/ação

- Classificações: 19 compras, 4 superações, 6 retenções, 1 sub-recompensa

Os analistas veem um aumento modesto em relação aos níveis atuais. Para os investidores, isso significa que a Autodesk poderia oferecer retornos ligeiramente melhores do que os do mercado se a demanda se mantiver estável e as margens continuarem a melhorar à medida que sua transição para a nuvem progredir.

Descubra o quanto suas ações favoritas poderiam ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Autodesk: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem saudáveis, apoiados pela receita de assinaturas e pela forte lucratividade:

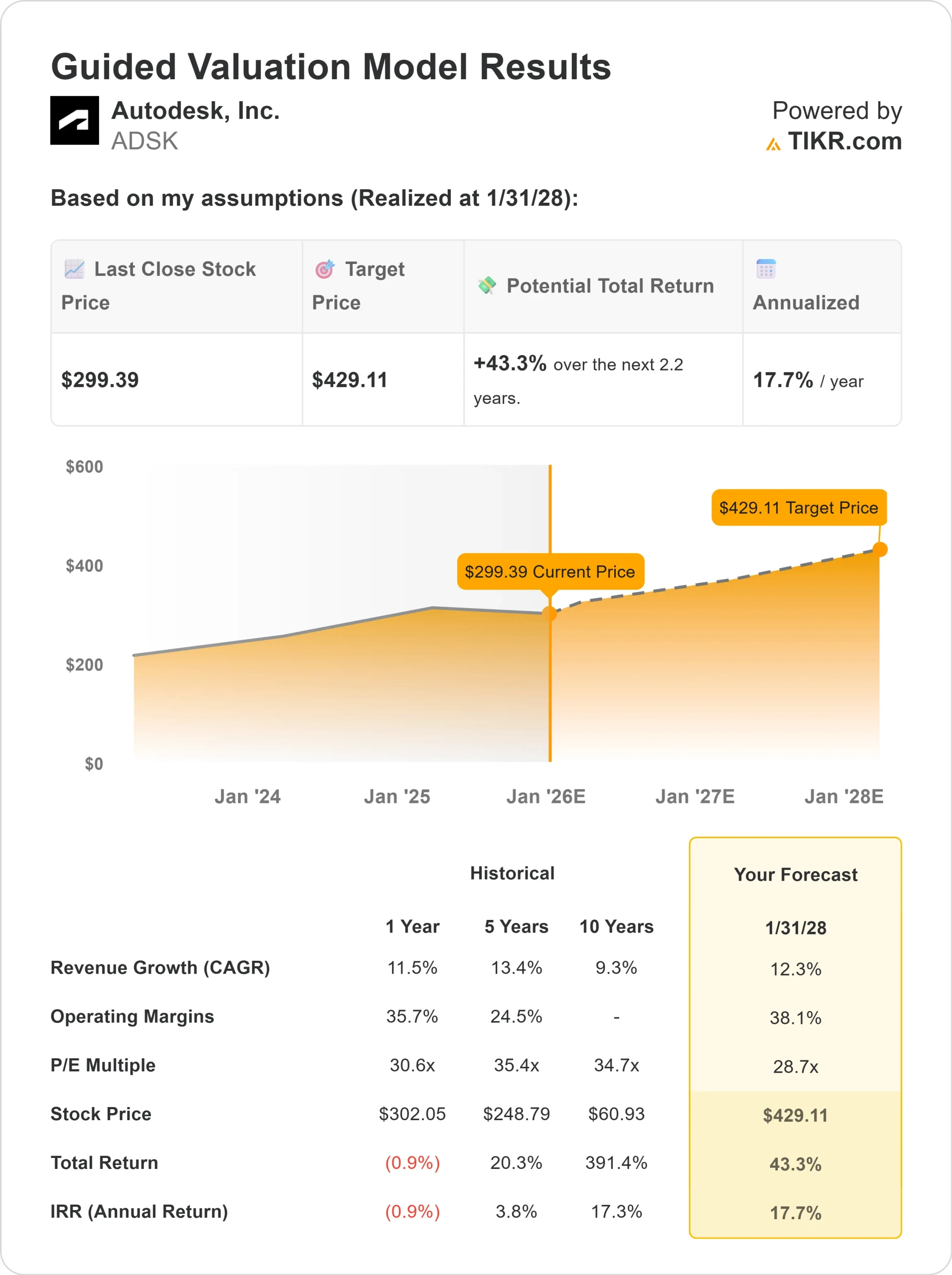

- Crescimento da receita: 12,3%

- Margens operacionais: 38.1%

- Ações avaliadas a um múltiplo P E de 28,7x no modelo

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P E futuro de 28,7x, sugere cerca de US$ 429/ação até 2028

- Isso implica um aumento de aproximadamente 43%, ou cerca de 17,7% de retorno anualizado

Esses números sugerem que a Autodesk pode se valorizar de forma constante nos próximos anos. A empresa não é uma história de crescimento rápido, mas seu fluxo de caixa previsível e a força da margem lhe dão uma trajetória de ganhos clara e sustentável. Para os investidores, o apelo de longo prazo da Autodesk está em sua base de receita estável e em seu crescente ecossistema de nuvem.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está impulsionando o otimismo?

A Autodesk se beneficia de uma base de assinaturas grande e fixa que proporciona uma receita recorrente confiável. A adoção de suas ferramentas de colaboração em nuvem continua a aumentar, tornando os clientes mais profundamente integrados em seu ecossistema.

A administração enfatizou os padrões de uso estáveis e o interesse contínuo dos clientes de arquitetura, engenharia e construção. Para os investidores, esses fatores sustentam uma perspectiva de longo prazo em que os lucros podem aumentar de forma constante, mesmo em condições de mercado mistas.

Caso Bear: Normalização do crescimento e risco de avaliação

A principal preocupação é que o crescimento da Autodesk pode permanecer estável em vez de acelerar. Se a expansão da receita desacelerar ou os acréscimos de clientes enfraquecerem, a avaliação premium das ações poderá ser mais difícil de justificar.

Há também uma concorrência crescente de plataformas de projeto alternativas que oferecem ferramentas especializadas ou de custo mais baixo. Para os investidores, o risco é que qualquer passo em falso na execução ou abrandamento da demanda possa pesar sobre as ações, dado seu múltiplo de lucros mais elevado.

Perspectivas para 2028: quanto valerá a Autodesk?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a Autodesk poderia ser negociada perto de US$ 429/ação até 2028. A partir do nível atual de US$ 299/ação, isso representa um aumento de aproximadamente 43%, ou cerca de 17,7% de retorno anualizado.

Esse resultado pressupõe um crescimento constante e um desempenho consistente da margem. Para que a Autodesk ofereça ainda mais vantagens, ela provavelmente precisaria de uma adoção mais rápida da nuvem, uma penetração mais profunda nas empresas ou um poder de precificação mais forte. Sem isso, os investidores devem esperar uma composição confiável, mas moderada.

Para os investidores, a Autodesk se destaca como uma empresa de software de alta qualidade com potencial atraente de longo prazo. Os retornos potenciais são significativos, mas a história depende de a empresa continuar a executar e reforçar sua liderança nos fluxos de trabalho de projeto e engenharia.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>