Cadence Design Systems (NASDAQ: CDNS) é negociada hoje perto de US$ 315/ação. A ação tem se mantido bem apesar da volatilidade no setor de semicondutores, apoiada por sólidos fundamentos de longo prazo e pela demanda constante por software de design de chips. A Cadence continua a se beneficiar da crescente complexidade dos chips, das cargas de trabalho de IA e dos relacionamentos profundos com os principais clientes de semicondutores.

Recentemente, a Cadence apresentou outro trimestre sólido com margens fortes e adoção crescente de suas ferramentas de design orientadas por IA. A empresa também anunciou novas parcerias com os principais fabricantes de chips focados em IA de próxima geração e tecnologias avançadas de embalagem. Esses desenvolvimentos mostram que a Cadence está se tornando ainda mais essencial à medida que o design de semicondutores se torna mais complexo.

Este artigo explora onde os analistas de Wall Street esperam que a Cadence seja negociada até 2027. Usamos metas de consenso e o Modelo de Avaliação Guiada da TIKR para delinear o caminho potencial da ação. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

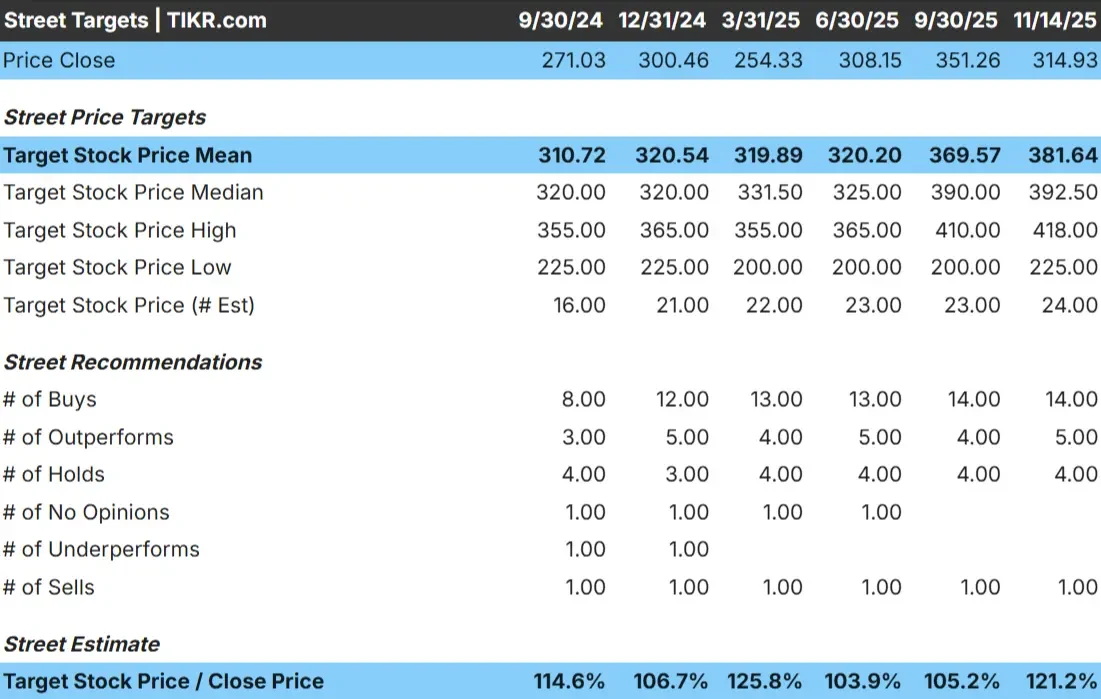

A Cadence é negociada hoje a cerca de US$ 315 por ação. O preço-alvo médio dos analistas é de cerca de US$ 382/ação, o que sugere uma alta de aproximadamente 21%. As opiniões dos analistas variam, mas a maioria é construtiva:

- Estimativa alta: ~$418/ação

- Estimativa baixa: ~$225/ação

- Meta mediana: ~$ 393/ação

- Classificações dos analistas: 14 compras, 5 superações, 4 retenções, 1 venda

A maioria dos analistas vê espaço para ganhos contínuos, mas as expectativas permanecem comedidas. Para os investidores, isso indica um aumento modesto que pode se fortalecer se a Cadence mantiver seus fortes padrões de crescimento e disciplina de margem.

Descubra o quanto suas ações favoritas poderiam ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Cadence: Perspectiva de crescimento e avaliação

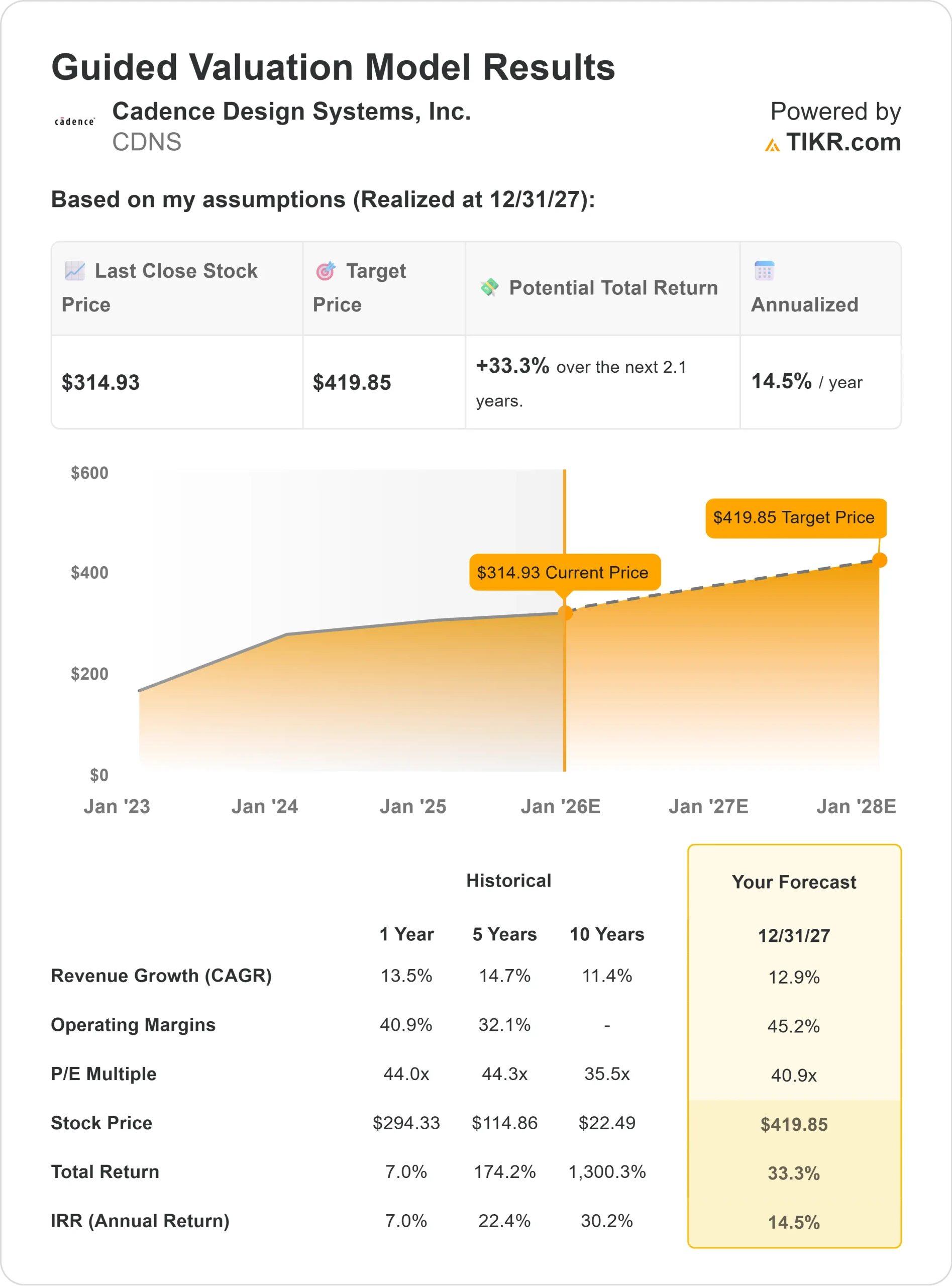

Os fundamentos da empresa parecem sólidos com base nos dados do modelo:

- Crescimento da receita: 12,9%

- Margem operacional: 45.2%

- Ações avaliadas usando um P E futuro de 40,9x

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere aproximadamente US$ 420/ação até 2027

- Isso implica em um aumento de cerca de 33%, ou aproximadamente 15% de retorno anualizado

Esses números apontam para um negócio que pode continuar a se acumular em um ritmo constante. A estrutura de alta margem da Cadence, a receita recorrente de software e o papel essencial no design de chips sustentam um longo caminho para o crescimento.

Para os investidores, a configuração é simples. A Cadence não precisa de um crescimento explosivo para que a ação funcione. Enquanto a demanda por ferramentas avançadas de design permanecer forte e a empresa mantiver sua disciplina de margem, os retornos devem continuar atraentes no longo prazo.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está impulsionando o otimismo?

A Cadence está no centro do processo de design de semicondutores. Seu software é essencial para a construção dos chips que alimentam a IA, a computação em nuvem, os sistemas automotivos e os dispositivos de consumo. À medida que os projetos de chips se tornam mais complexos, os clientes confiam ainda mais nas ferramentas da Cadence, o que fortalece o poder de precificação e os relacionamentos de longo prazo.

A empresa também está se expandindo para áreas mais novas, como simulação de sistema e fluxos de design acelerados por IA. Essas ofertas ajudam os clientes a reduzir os ciclos de desenvolvimento e melhorar o desempenho, tornando a Cadence ainda mais difícil de ser substituída. Para os investidores, esses ventos estruturais favorecem a confiança na capacidade da Cadence de se tornar uma empresa estável.

Caso Bear: Avaliação e ciclicidade

Apesar de seus pontos fortes, a Cadence é negociada em uma avaliação premium que requer atenção cuidadosa. Qualquer desaceleração nos gastos com semicondutores ou nos orçamentos dos clientes poderia criar pressão, embora o software EDA seja geralmente mais estável do que outras partes do setor.

A concorrência da Synopsys e de empresas de nicho emergentes é outro fator que merece ser monitorado. Para os investidores, o principal risco é que as altas expectativas podem já estar precificadas, o que poderia limitar a alta no curto prazo se o crescimento se moderar.

Perspectivas para 2027: quanto poderia valer a Cadence?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a Cadence poderia ser negociada perto de US$ 420/ação até 2027. Isso representaria um aumento de aproximadamente 33% em relação ao valor atual, ou cerca de 15% de retorno anualizado.

Essas projeções pressupõem que a Cadence mantenha seu forte perfil de margem e crescimento constante de dois dígitos. O aumento poderia ser maior se o design de chips orientado por IA continuar se acelerando. No entanto, se os gastos do setor diminuírem ou as avaliações se comprimirem, os retornos poderão ser mais modestos.

Para os investidores, a Cadence continua sendo uma empresa de software premium com uma posição competitiva duradoura. A oportunidade de longo prazo parece sólida, e a ação ainda oferece um potencial significativo se a empresa continuar a ter um bom desempenho em segmentos de rápido crescimento, como IA, embalagem avançada e design em nível de sistema.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>