Principais conclusões sobre as ações da United Airlines

- A United Airlines divulgou uma receita total de US$ 14,6 bilhões no primeiro trimestre de 2026, um aumento de 11% em relação ao mesmo período do ano anterior, atingindo um recorde para o primeiro trimestre.

- O lucro por ação ajustado ficou em US$ 1,19, um aumento de 31% em relação ao mesmo período do ano anterior, apesar de ter absorvido um aumento de US$ 340 milhões na conta de combustível.

- As margens operacionais caíram para 9% no ano fiscal de 2025, ante um pico de 10% no ano fiscal de 2023, à medida que os custos com combustível superaram o crescimento do lucro bruto.

- O modelo da TIKR avalia a United Airlines em aproximadamente US$ 152 até dezembro de 2030, o que implica um retorno total de cerca de 31% em relação ao preço atual de US$ 116.

Ações da United Airlines acabam de registrar receita recorde no primeiro trimestre, enquanto os custos com combustível reescreveram a história das margens

A United Airlines Holdings (UAL) registrou receita recorde de US$ 14,6 bilhões no primeiro trimestre de 2026, um aumento de 11% em relação ao ano anterior, enquanto um aumento de US$ 340 milhões nos custos de combustível devido ao conflito com o Irã simultaneamente comprimiu as margens operacionais que a empresa levou três anos para construir.

A demanda por assentos premium foi o principal impulsionador, com as receitas premium subindo 14% com um crescimento de capacidade de apenas 4%, elevando o RASM (receita por milha de assento disponível) premium em 9% em relação ao mesmo período do ano anterior.

Os rendimentos de venda, que medem os preços das passagens para viagens futuras, passaram de um aumento de 4% em relação ao ano anterior em janeiro e fevereiro para um aumento de 18% na segunda quinzena de março e, em seguida, para um aumento de 20% na última semana de abril.

O diretor financeiro Mike Leskinen divulgou um lucro por ação ajustado de US$ 1,19, um aumento de 31% em relação ao ano anterior, dentro da faixa da orientação inicial de US$ 1 a US$ 1,50, mesmo com o aumento nas despesas com combustível.

O CEO Scott Kirby disse aos analistas na teleconferência sobre os resultados do primeiro trimestre: “Estou muito otimista em relação à recuperação de 100% e à conquista de margens de dois dígitos em 2027.”

A United respondeu ao cenário de combustíveis cortando proativamente cerca de 5 pontos da capacidade planejada para o segundo semestre de 2026, visando para o terceiro e quarto trimestres um resultado estável ou com alta de até 2% em relação ao ano anterior.

A empresa também pagou mais de US$ 3,1 bilhões em dívidas e voltou ao mercado de títulos sem garantia pela primeira vez desde 2019, fixando o preço de um título de 3 anos abaixo de 5%.

O argumento a favor das ações da United Airlines baseia-se em saber se a recuperação do rendimento que a administração está a implementar em tempo real se traduzirá numa recuperação da margem operacional que o atual preço das ações, de US$ 116, não reflete.

A margem bruta da United está se mantendo firme. A margem operacional, não. Essa diferença é o que importa

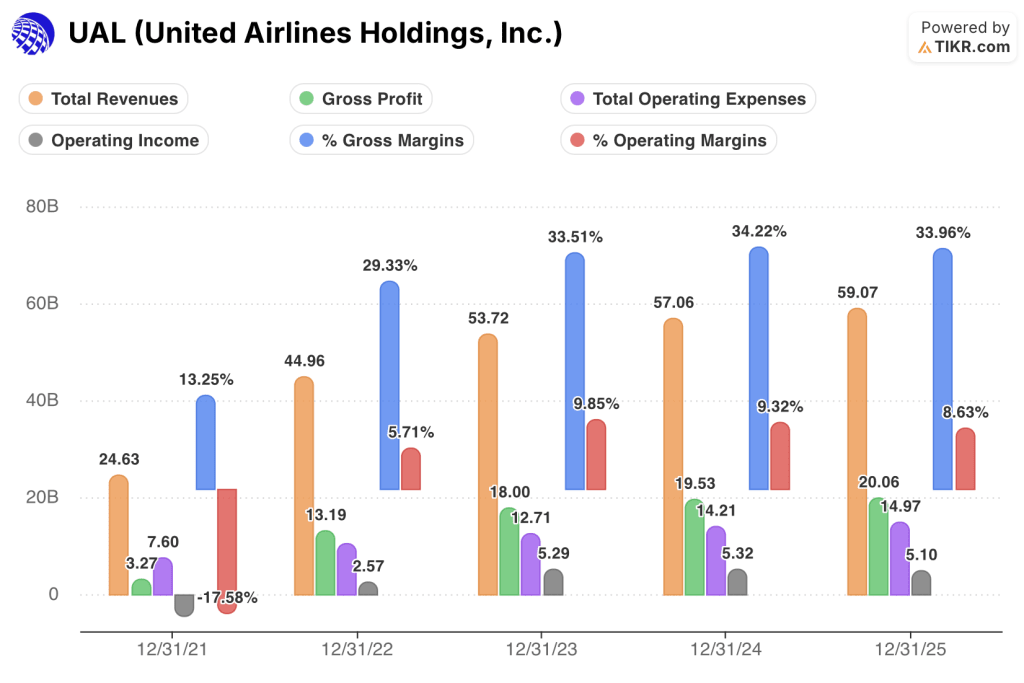

A receita total da United cresceu 4% em relação ao ano anterior no ano fiscal de 2025, para US$ 59,1 bilhões, uma desaceleração acentuada em relação ao crescimento de 20% no ano fiscal de 2023.

O lucro bruto atingiu US$ 20,1 bilhões no ano fiscal de 2025, com as margens brutas mantendo-se próximas a 34%, um nível consistente com os anos fiscais de 2023 e 2024, sinalizando que a estrutura de preços do negócio principal permaneceu intacta.

As despesas operacionais totais cresceram de US$ 14,2 bilhões no ano fiscal de 2024 para US$ 15,0 bilhões no ano fiscal de 2025, absorvendo o aumento dos custos de combustível que o crescimento da receita não conseguiu compensar.

O lucro operacional diminuiu de US$ 5,3 bilhões no ano fiscal de 2024 para US$ 5,1 bilhões no ano fiscal de 2025, uma contração de 4% que marcou o primeiro declínio ano a ano desde o período de recuperação da pandemia.

As margens operacionais comprimiram-se de 9% no ano fiscal de 2024 para 9% no ano fiscal de 2025 em termos gerais, mas o valor dos últimos 12 meses (LTM) também se situa em 9%, mascarando uma queda que os dados do primeiro trimestre de 2026 começaram a revelar.

A tese não é que as margens brutas estejam a desmoronar-se. Não estão. A tese é que as margens operacionais estão a ser artificialmente suprimidas por um evento relacionado com os custos de combustível que a administração está a repassar ativamente para os rendimentos, e a recuperação da demonstração de resultados ainda não se registou na linha operacional.

A UAL lidera o grupo de pares tradicionais em margens operacionais, mas a diferença em relação à Delta é o parâmetro competitivo que importa

A United Airlines registrou uma margem operacional de 9% no ano fiscal de 2025, mantendo-se acima da American Airlines (AAL), com 3%, e da Southwest Airlines (LUV), com 3%, no mesmo período.

A Delta Air Lines (DAL) liderou o grupo de concorrentes com 9%, igualando o nível de margem da United enquanto opera uma rede de tamanho comparável, o que define o teto competitivo que a United ainda não conseguiu ultrapassar.

O quadro estrutural é a distância em relação à margem operacional de 3% da American, o que confirma que o cenário dos combustíveis pressionou todas as companhias aéreas tradicionais, mas afetou desproporcionalmente os balanços patrimoniais com capitalização insuficiente, deixando a disciplina de custos da United em uma posição significativamente mais forte.

A margem de 3% da Southwest no ano fiscal de 2025 reflete um modelo de negócios sob pressão de mudanças estruturais distintas do choque dos combustíveis, tornando-a a referência competitiva menos útil para a tese da United.

A convergência de margens entre a United e a Delta no nível de 9% no ano fiscal de 2025 é o número que importa: se a recuperação do rendimento da United proporcionar a expansão da margem operacional que a administração projetou para dois dígitos em 2027, isso abriria uma vantagem sobre a Delta que o preço atual das ações da UAL, de US$ 116, ainda não reflete.

As ações da United Airlines estão subvalorizadas em 2026? O modelo de US$ 152 da TIKR indica que a recuperação da margem operacional precisa se manter

O modelo da TIKR avalia a United Airlines em aproximadamente US$ 152 até dezembro de 2030, o que implica um retorno total de cerca de 31% em relação ao preço atual de US$ 116, ou aproximadamente 6% ao ano.

Essa meta só se torna credível se as margens operacionais se recuperarem para o nível de dois dígitos que a administração indicou explicitamente para 2027, uma trajetória apoiada pela estabilidade da margem bruta já visível na demonstração de resultados.

Se a repasse de rendimentos do 2º ao 4º trimestre atingir mesmo a faixa mais baixa da recuperação de custos de combustível de 40% a 100% delineada pela administração, a diferença entre as margens brutas de 34% e as margens operacionais de 9% se estreita de uma forma que a demonstração de resultados dos últimos 12 meses (LTM) ainda não mostra.

Você deve investir na United Airlines Holdings, Inc.?

A única maneira de saber de verdade é analisar os números você mesmo. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da United Airlines Holdings, Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação se comportaram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a United Airlines Holdings, Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da UAL no TIKR gratuitamente →

O que a United Airlines disse sobre a demanda por assentos premium no primeiro trimestre de 2026?

O diretor de operações (CCO) Andrew Nocella informou que a receita premium cresceu 14% em relação ao ano anterior com um aumento de apenas 4% na capacidade no primeiro trimestre de 2026, com o RASM premium superando o da cabine principal em 4 pontos percentuais.