Principais conclusões sobre as ações da Starbucks

- A Starbucks registrou receita de US$ 9,53 bilhões no segundo trimestre do ano fiscal de 2026, um aumento de 9% em relação ao mesmo período do ano anterior, sua maior taxa de crescimento em oito trimestres.

- O lucro operacional cresceu 22% em relação ao mesmo período do ano anterior, atingindo US$ 0,80 bilhão, marcando o primeiro crescimento do lucro por ação (EPS) em mais de dois anos.

- As margens operacionais de 8% permanecem bem abaixo do nível de 16% que a empresa apresentava antes do início do reinvestimento em mão de obra, deixando o potencial total de lucratividade da recuperação ainda não precificado.

- O modelo da TIKR avalia a Starbucks em aproximadamente US$ 136 até o final de 2030, o que implica um retorno total de cerca de 34% em relação ao preço atual de US$ 102.

Ações da Starbucks registram crescimento consecutivo pela primeira vez em dois anos

A Starbucks Corporation (SBUX) apresentou seu maior crescimento trimestral de receita em oito trimestres no 2º trimestre do ano fiscal de 2026, registrando US$ 9,53 bilhões em receita líquida consolidada, um aumento de 9% em relação ao mesmo período do ano anterior, ao mesmo tempo em que aumentou o lucro pela primeira vez desde o início do ano fiscal de 2024.

A empresa opera mais de 41.000 cafeterias em todo o mundo, por meio de estruturas próprias, licenciadas e de joint ventures, e passou os últimos 18 meses reconstruindo sua base operacional sob a estratégia “Back to Starbucks” do CEO Brian Niccol.

A América do Norte liderou o trimestre, com as vendas em lojas comparáveis crescendo 7%, impulsionadas por um aumento de mais de 4 pontos percentuais no número de transações.

Niccol observou que os níveis de visitas matinais nos EUA estão “praticamente de volta aos níveis do ano fiscal de 2022”, um marco que sinaliza que a reconstrução operacional está ganhando força no horário do dia mais importante.

O canal de entrega também contribuiu, registrando um crescimento de mais de 30% no acumulado do ano nas lojas operadas diretamente pela empresa nos EUA.

Todos os dez principais mercados internacionais da Starbucks, incluindo a China, apresentaram vendas comparáveis positivas pela primeira vez em nove trimestres.

Niccol descreveu a trajetória de forma clara na teleconferência sobre os resultados do segundo trimestre: “O segundo trimestre marcou um marco para o negócio. Alcançamos crescimento tanto na receita quanto no lucro líquido pela primeira vez em mais de dois anos.”

A Starbucks elevou sua previsão para o ano fiscal de 2026 para um crescimento global das vendas comparáveis de 5% ou mais, e sua faixa de lucro por ação (EPS) agora está entre US$ 2,25 e US$ 2,45.

O número de membros ativos do programa Starbucks Rewards nos últimos 90 dias atingiu 35,6 milhões, um aumento de 4% em relação ao mesmo período do ano anterior, contrariando a queda sazonal típica do segundo trimestre.

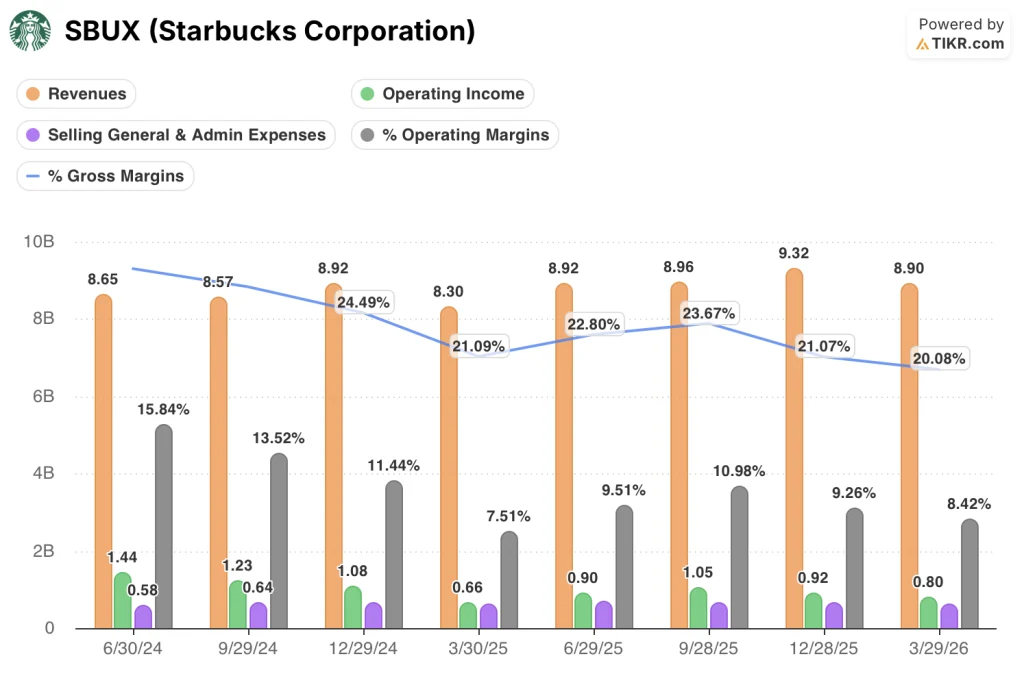

Margens operacionais da Starbucks em 8%: a diferença entre a recuperação da receita e a recuperação do lucro

As margens operacionais da Starbucks ficaram em 8% no segundo trimestre do ano fiscal de 2026, uma alta em relação ao nível mais baixo de 8% registrado no mesmo período do ano anterior, mas ainda menos da metade dos 16% que a empresa apresentava no terceiro trimestre do ano fiscal de 2024, antes que os investimentos em mão de obra do Green Apron Service começassem a refletir no resultado operacional.

A receita cresceu 9% em relação ao mesmo período do ano anterior, atingindo US$ 9,53 bilhões, a taxa de crescimento mais forte entre os oito trimestres apresentados na demonstração de resultados.

As margens brutas caíram para 20%, ante 23% no mesmo trimestre do ano anterior, à medida que a inflação dos custos dos produtos, as pressões relacionadas a tarifas e a mudança no mix de alimentos impulsionada pela inovação elevaram o custo dos produtos vendidos mais rapidamente do que a recuperação da receita.

O lucro operacional atingiu US$ 0,80 bilhão, uma melhora de 22% em relação ao mesmo período do ano anterior, demonstrando que a alavancagem operacional está começando a surgir, mesmo com a compressão da margem bruta persistindo na parte superior da demonstração de resultados.

As despesas de vendas, gerais e administrativas (SG&A) diminuíram 6% em relação ao mesmo período do ano anterior, à medida que a racionalização organizacional reduziu o quadro de funcionários do centro de suporte, e a administração confirmou que o programa de economia de custos de US$ 2 bilhões continua dentro do planejado até o ano fiscal de 2028.

A tensão na tese fica explícita nos dados: a receita está se recuperando a uma taxa de 9%, enquanto as margens brutas ainda estão se contraindo, o que significa que a recuperação do lucro operacional está sendo impulsionada quase inteiramente pela disciplina de custos abaixo da linha do lucro bruto, e não pela recuperação do poder de precificação na parte superior do balanço.

A Starbucks opera com margens operacionais de 8%, enquanto a MCD mantém 44% e o setor de QSR fica em 26%

A Starbucks registrou uma margem operacional de 8% no trimestre mais recente, enquanto o McDonald’s (MCD) atingiu 44% no mesmo período.

A margem operacional da Restaurant Brands International (QSR) ficou em 26% no último trimestre, o que já é mais de três vezes o nível atual da Starbucks.

A diferença entre a Starbucks e ambas as concorrentes tem se mantido constante ao longo dos oito trimestres apresentados, não sendo resultado das pressões de custo do trimestre mais recente.

As margens do McDonald’s mantiveram-se em uma faixa entre 45% e 47% ao longo do mesmo período, enquanto a Starbucks caiu de 16% para uma mínima de 8%.

Os dados dos concorrentes tornam a tese de recuperação mais compreensível de uma maneira diferente do que apenas a análise da demonstração de resultados: a Starbucks não está tentando igualar a economia do modelo de franquia do McDonald’s, mas a distância em relação aos 26% do setor de QSR mostra quanto lucro operacional a empresa está deixando de realizar nos níveis atuais da estrutura de custos.

A margem de 26% da Restaurant Brands International foi alcançada por meio de um modelo amplamente baseado em licenças e franquias, semelhante à direção que a Starbucks está tomando internacionalmente, à medida que sua própria composição de licenças se aproxima de 90%.

A implicação estrutural é que, à medida que a Starbucks conclui sua transição para um portfólio internacional quase totalmente licenciado, a base de custos que atualmente reprime as margens deve se comprimir, e o gráfico comparativo mostra a gama de resultados que esse modelo pode produzir.

As ações da Starbucks estão subvalorizadas em 2026? O modelo de US$ 136 da TIKR define a condição

O modelo da TIKR avalia a Starbucks em aproximadamente US$ 136 até o final de 2030, o que implica um retorno total de cerca de 34% em relação ao preço atual de aproximadamente US$ 102, ou cerca de 7% ao ano.

A credibilidade dessa meta depende de uma única condição na demonstração de resultados: a recuperação das margens operacionais de 8% para o nível que a empresa apresentava antes do início do ciclo de reinvestimento em mão de obra.

A estrutura de custos já está caminhando na direção certa, com a redução das despesas de vendas, gerais e administrativas (SG&A) e o programa de economia de US$ 2 bilhões proporcionando um impulso positivo ao longo de vários anos que ainda não se refletiu totalmente no lucro operacional.

Se as margens brutas se estabilizarem à medida que as pressões sobre os preços do café se moderarem no segundo semestre do ano fiscal de 2026, o efeito combinado da alavancagem operacional da receita e da redução de custos criará um caminho composto para um lucro operacional significativamente maior, sem a necessidade de resultados extraordinários na receita.

Você deve investir na Starbucks Corporation?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Starbucks Corporation e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Starbucks Corporation junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da SBUX no TIKR gratuitamente →

O que a Starbucks disse sobre seu programa de redução de custos de US$ 2 bilhões?

A diretora financeira Cathy Smith confirmou que o programa de economia bruta de US$ 2 bilhões continua dentro do planejado até o ano fiscal de 2028, com as economias distribuídas entre custos de produtos e distribuição, despesas operacionais e despesas gerais e administrativas (G&A), embora grande parte do benefício no curto prazo esteja, atualmente, compensando os investimentos no Green Apron Service.