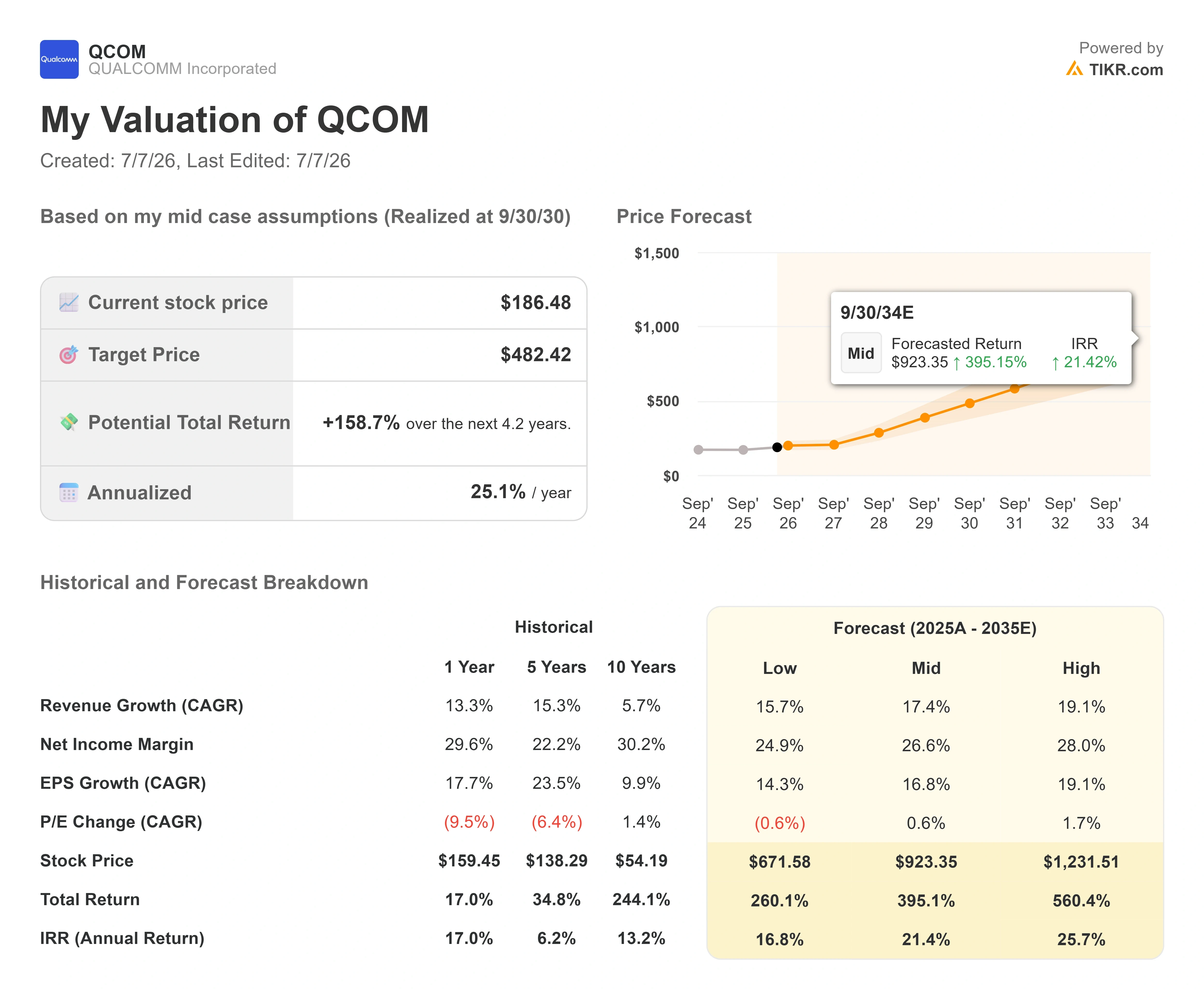

Principais indicadores das ações da Qualcomm

- Preço atual: US$ 186,48

- Preço-alvo (médio): ~US$ 480

- Preço-alvo do mercado: ~US$ 217

- Retorno total potencial: ~160%

- TAR anualizada: ~ 25%/ano

- Queda máxima: 33 ,89% (4/7/26)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Qualcomm Incorporated (QCOM) subiu 5,80% em 6 de julho de 2026, fechando a US$ 186,48, e o motivo é um único número: US$ 300. Esse é o preço-alvo mais alto do mercado, reafirmado pelo analista Cody Acree, da Benchmark, naquela manhã, e implica um potencial de alta de mais de 60% em relação ao valor atual das ações. O movimento ocorreu em um dia em que a ação deveria estar sob pressão, o que torna a situação interessante. Ele também aconteceu durante uma sessão amplamente positiva para o setor de chips, com o setor de semicondutores subindo mais de 2%, de modo que parte do impulso veio do vento favorável do setor, e não apenas da QCOM.

Aqui está a tensão que o mercado não consegue resolver. Cerca de duas semanas após o Investor Day da Qualcomm, realizado em 24 de junho, a mesma ação está recebendo duas mensagens opostas de dois analistas na mesma segunda-feira. A Benchmark afirma que a mudança de foco para data centers é real o suficiente para justificar uma meta de US$ 300. Atif Malik, do Citi, que mantém uma classificação “Neutra” e um preço-alvo de US$ 198, iniciou naquela mesma manhã um acompanhamento de 30 dias sobre fatores que poderiam pressionar a alta, apontando que fabricantes chineses de smartphones estavam reduzindo drasticamente seus planos de remessas para 2026. A ação escolheu um lado e seguiu a tendência de alta.

Portanto, a questão para o segundo semestre de 2026 não é se a Qualcomm está se diversificando. O Investor Day já respondeu a isso. A questão é se os números apresentados pela administração são grandes o suficiente — e próximos o suficiente — para superar um negócio de celulares que ainda está sob pressão.

Por que as ações subiram quando deveriam ter caído

O catalisador da alta foi concreto. Acree, da Benchmark, saiu de uma conversa informal com líderes seniores da Qualcomm e reafirmou sua meta de US$ 300, a mais alta do mercado. Sua interpretação foi de que a reunião esclareceu como a Qualcomm planeja captar os gastos com data centers, com os lucros do ano fiscal de 2027 sustentados por pedidos de compra, chips personalizados já em produção e discussões ativas com dois clientes de hiperescala. Trata-se de uma perspectiva de receita específica e de curto prazo, não de uma promessa em uma apresentação de slides.

O fator de baixa surgiu no mesmo dia e foi igualmente concreto. Malik, do Citi, destacou que a Xiaomi reduziu sua previsão de remessas de smartphones para 2026 em cerca de 30%, com a Oppo e a Vivo também revendo suas estimativas para baixo. Para uma empresa cuja receita principal com processadores móveis e modems ainda depende dos volumes do Android, isso representa um golpe direto na base de receita de curto prazo. Malik manteve sua classificação “Neutra” e seu preço-alvo de US$ 198, mas a recomendação de “observação por 30 dias” indica que ele espera que o impacto negativo dos aparelhos celulares se manifeste antes que a receita dos data centers apareça.

O veredicto do mercado foi acreditar na narrativa estrutural e ignorar a cíclica. Essa é uma reação razoável, mas não é um passe livre. Só funciona se a receita da diversificação chegar dentro do prazo.

O que o Investor Day realmente trouxe

O evento de 24 de junho em Nova York foi o momento para o qual a Qualcomm vinha direcionando os investidores há meses, e a administração realmente apresentou números concretos. O diretor financeiro, Akash Palkhiwala, elevou a meta de receita não proveniente de celulares para o ano fiscal de 2029 para US$ 40 bilhões, quase o dobro dos US$ 22 bilhões que a empresa havia apresentado 18 meses antes. Dentro disso, o negócio de data centers tem como meta US$ 15 bilhões até o ano fiscal de 2029, com US$ 5 bilhões já previstos para o ano fiscal de 2027.

O pilar técnico foi o Dragonfly, o novo portfólio de data centers em escala de rack da Qualcomm, construído em torno de um projeto que a empresa chama de High-Bandwidth Compute (HBC), que empilha a memória diretamente sobre os módulos de computação, em vez de roteá-la por um interposer caro. A proposta é menor consumo de energia e melhor custo por token do que a abordagem padrão de GPU mais HBM. A Qualcomm também revelou sua CPU para data center C1000 e conquistou dois nomes de destaque: a Meta assinou um contrato de fornecimento de CPUs para várias gerações, enquanto Satya Nadella, da Microsoft, subiu ao palco para apoiar a implantação do HBC no Azure. A Meta é o cliente contratado; a Microsoft é, por enquanto, uma parceira que endossa a arquitetura.

A visão mais importante veio do CEO Cristiano Amon, que vem tentando redefinir a forma como os investidores categorizam a empresa. Como disse o presidente e CEO da Qualcomm, Cristiano Amon, durante a apresentação: “Nunca é tarde demais para a Qualcomm” — sua resposta direta à preocupação recorrente de que o mercado de data centers já esteja saturado. Por que isso importa: todo o otimismo do mercado depende de a Qualcomm converter sua entrada tardia em receita real no segmento de hiperescaladores, e a administração está apostando sua credibilidade nessa receita a partir deste ano civil, não em algum ano fiscal distante.

Houve também um aspecto relacionado a software. A Qualcomm anunciou uma aquisição de US$ 3,9 bilhões, inteiramente em ações, da Modular, uma empresa de software de infraestrutura de IA destinada a proporcionar aos seus chips uma pilha de software portátil e compatível com diversos tipos de hardware. Amon chegou a afirmar que o setor pode estar passando por “um momento Android” neste contexto. Essa é uma afirmação ousada e também a parte da história que levará anos para dar frutos.

Veja estimativas históricas e futuras para as ações da Qualcomm (É grátis!) >>>

O problema dos celulares que os otimistas precisam assumir

A razão pela qual essa ação oscila tão violentamente é que a trajetória de crescimento e os negócios tradicionais estão se movendo em direções opostas ao mesmo tempo. Os aparelhos celulares ainda representam a maior fonte individual de receita, e Palkhiwala orientou os investidores a esperar que a receita com aparelhos cresça apenas modestamente, em torno de 5% daqui para frente, e caia para cerca de um terço da receita da QCT até o ano fiscal de 2029. A nota do Citi é um lembrete constante de que o “crescimento modesto” pressupõe que a atual fraqueza do mercado chinês, impulsionada pelo setor de memórias, não piore. O corte de 30% feito pela Xiaomi é o tipo de dado que põe essa suposição à prova.

Somado a isso está a Apple, que está migrando para seus próprios modems internos e reduzindo gradualmente sua dependência dos chips da Qualcomm. Esse é um obstáculo conhecido há vários anos para o segmento de aparelhos celulares. Os setores automotivo e de IoT estão, cada um, contribuindo para a receita, mas em um ritmo mais lento, e é por isso que a expansão dos data centers tem tanto peso nessa narrativa. Isso também ajuda a explicar por que o mercado recompensou a recomendação de compra de US$ 300 da Benchmark, baseada na receita, e praticamente ignorou a cautela do Citi.

Nesse contexto, a avaliação ainda parece modesta para a aposta que a Qualcomm precisa vencer. A QCOM é negociada a 14,10x EV/EBITDA NTM e 18,95x P/E NTM, segundo a TIKR. Seus concorrentes diretos no setor de data centers são negociados a níveis muito mais altos: a Broadcom a 19,12x EV/EBITDA NTM e 23,75x P/E NTM, e a NVIDIA a 15,66x EV/EBITDA NTM e 19,68x P/E NTM, de acordo com a página de concorrentes do TIKR. O mercado ainda avalia a Qualcomm mais como uma empresa de tecnologia sem fio do que como a fornecedora de infraestrutura de IA que ela está tentando se tornar. Se pelo menos parte da meta de US$ 15 bilhões para data centers for alcançada, esse desconto representa uma oportunidade. Se a expansão não ocorrer, o desconto será o preço correto para uma base de aparelhos celulares que está perdendo a Apple.

Veja como a Qualcomm se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 186,48

- Preço-alvo (médio): ~US$ 480

- Retorno total potencial: ~ 160%

- TIR anualizada: ~25%/ano

A avaliação do cenário médio do TIKR, prevista para 30 de setembro de 2030, aponta para cerca de US$ 480 para a QCOM. Partindo do preço atual de US$ 186,48, isso implica um retorno total potencial de cerca de 160% e uma TIR anualizada de aproximadamente 25% ao longo de cerca de 4,2 anos. Essa meta está bem acima tanto da média do mercado, de cerca de US$ 217, quanto da estimativa mais alta do Benchmark, de US$ 300; portanto, considere-a como o extremo mais agressivo do intervalo: ela precifica a estratégia de diversificação sendo executada de acordo com o planejado.

Dois fatores impulsionadores de receita sustentam a CAGR do cenário médio de cerca de 17%. O primeiro é a expansão dos data centers, partindo de praticamente zero atualmente em direção à meta de US$ 15 bilhões para o ano fiscal de 2029, à medida que chips personalizados, aceleradores de IA e CPUs são incorporados. O segundo é o setor automotivo, onde um pipeline de projetos conquistados de US$ 65 bilhões e uma meta de receita de US$ 10 bilhões para o ano fiscal de 2029 refletem o aumento do conteúdo de semicondutores por veículo. O fator que impulsiona as margens é a alavancagem operacional: a administração orientou que as despesas operacionais caiam para 19% a 20% da receita, mantendo as margens da QCT próximas a 30%. O principal risco é a base de celulares, onde os cortes nas remessas para a China e a perda do modem da Apple poderiam corroer o piso de lucros mais rapidamente do que os novos segmentos conseguiriam compensá-lo.

O cenário otimista é que a Qualcomm converta até mesmo uma fração de sua carteira de projetos com hiperescaladores e tenha sua avaliação reajustada para se equiparar às empresas concorrentes no setor de silício para IA. O cenário pessimista é que a receita dos data centers caia, que a Apple e a China exerçam pressão sobre a base de celulares e que o preço das ações continue sendo avaliado como o de uma empresa de telefonia móvel, como tem sido até agora.

Conclusão

O próximo marco importante são os resultados financeiros do terceiro trimestre fiscal de 2026 da Qualcomm, previstos para o final de julho. A administração tem repetidamente apontado este trimestre como o ponto mais baixo para a receita com celulares na China. O cenário positivo parece ser a confirmação de que a receita com clientes chineses está voltando a crescer sequencialmente e que as remessas de chips personalizados para um hiperescalador continuam dentro do planejado para começar neste ano civil. O cenário negativo parece ser mais uma revisão para baixo das projeções para a China, o que validaria a recomendação de “observação por 30 dias” do Citi, ou qualquer abrandamento no cronograma de receita de data centers ao qual a administração acaba de se comprometer. A US$ 186, com uma meta otimista de US$ 300 e uma meta pessimista de US$ 198 definidas no mesmo dia, os resultados de julho são o que indicam qual analista estava interpretando o negócio corretamente.

Você deve investir na Qualcomm?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Qualcomm e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Qualcomm junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Qualcomm no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!