Principais estatísticas das ações do PayPal

- Desempenho na semana passada: -4,4%

- Intervalo de 52 semanas: US$ 38,5 a US$ 79,5

- Preço atual: US$ 44,9

O que aconteceu?

O conselho doPayPal substituiu o CEO Alex Chriss em 3 de fevereiro e, simultaneamente, retirou suas metas financeiras para 2027. As ações despencaram 20% em uma única sessão, atingindo o piso da faixa de 52 semanas, próximo a US$ 38,46, antes de se recuperarem para US$ 44,90.

O gatilho foram os lucros do quarto trimestre de 2025, em que o checkout on-line com marca - o principal botão de pagamento ao consumidor do PayPal, representando mais da metade do lucro total - cresceu apenas 1% em uma base neutra em relação à moeda, desacelerando 4 pontos em relação aos 5% do terceiro trimestre, enquanto o EPS não-GAAP de US$ 1,23 ficou US$ 0,04 abaixo do limite inferior da orientação.

O motor por trás da tese de recuperação é a diversificação: Venmo, a plataforma peer-to-peer e de comércio voltada para jovens consumidores, aumentou a receita em 20% para US$ 1,7 bilhão em 2025, Enterprise Payments voltou a crescer 12% em volume no quarto trimestre, e Buy Now Pay Later - o produto de crédito parcelado do PayPal - ultrapassou US$ 40 bilhões em volume anual, um aumento de mais de 20%, impulsionando coletivamente um crescimento de 6% na margem de transação em dólares, mesmo com a estagnação da marca.

O novo CEO Enrique Lores, que ingressou em 1º de março após cinco anos no conselho do PayPal, ainda não havia se pronunciado publicamente, mas o CFO Jamie Miller declarou no Wolfe FinTech Forum, em 10 de março, que Lores "já está começando a trabalhar" e traz "uma tomada de decisão mais rápida, um foco maior na priorização e disciplina na execução".

O PayPal está simultaneamente defendendo sua franquia de checkout e abrindo novos canais de transação que não existiam em seu Dia do Investidor anterior, apoiado por US$ 6 bilhões em recompras planejadas para 2026, pelo menos US$ 6 bilhões em fluxo de caixa livre guiado, um programa de fidelidade PayPal Plus lançado nos EUA em meados de 2026 e integrações de comércio agêntico já ao vivo no Microsoft Copilot e Perplexity.

A opinião de Wall Street sobre as ações da PYPL

O colapso de 23% em 3 de fevereiro - desencadeado por um único trimestre de crescimento de 1% no checkout da marca e uma perspectiva de 2027 retraída - empurrou a PYPL para cerca de 8,4x o lucro não-GAAP estimado para 2026, um valor mínimo de avaliação de vários anos para um negócio que ainda cresceu 6% em dólares de margem de transação e 14% em EPS não-GAAP em 2025.

O consenso da TIKR projeta que a receita atingirá US$ 34,2 bilhões em 2026 e US$ 35,7 bilhões em 2027, taxas de crescimento modestas de 3% e 4,4% que já precificam o arrasto do checkout de marca e os US$ 400 milhões em investimentos de crescimento planejado que a administração descreveu como um obstáculo deliberado à margem.

A 8,4x os lucros futuros, o PayPal é negociado com um desconto acentuado em relação à Visa(V), que tem cerca de 24x a estimativa de lucro por ação normalizado da TIKR para 2026, de US$ 12,85, apesar de a Visa ter margens de EBITDA de 70%, em comparação com os 19,5% guiados pelo PayPal - uma diferença que reflete o risco de execução, não a extinção do negócio.

Wall Street está cautelosamente construtiva, mas profundamente dividida: 8 compras, 2 superações, 29 retenções e 4 vendas entre 31 analistas, com uma meta de preço médio de US$ 50,23, o que implica uma alta de 11,9% em relação aos US$ 44,90, sugerindo que Street está aguardando os dados de checkout da marca antes de voltar a se comprometer.

A faixa de preço-alvo dos analistas varia de US$ 32 a US$ 100, e a distância entre esses polos mapeia diretamente os dois resultados já semeados na história: recuperação total do checkout de marca sob o comando de Enrique Lores ou desaceleração contínua que prova que a retirada da meta de 2027 foi estrutural, não tática.

O que diz o modelo de avaliação?

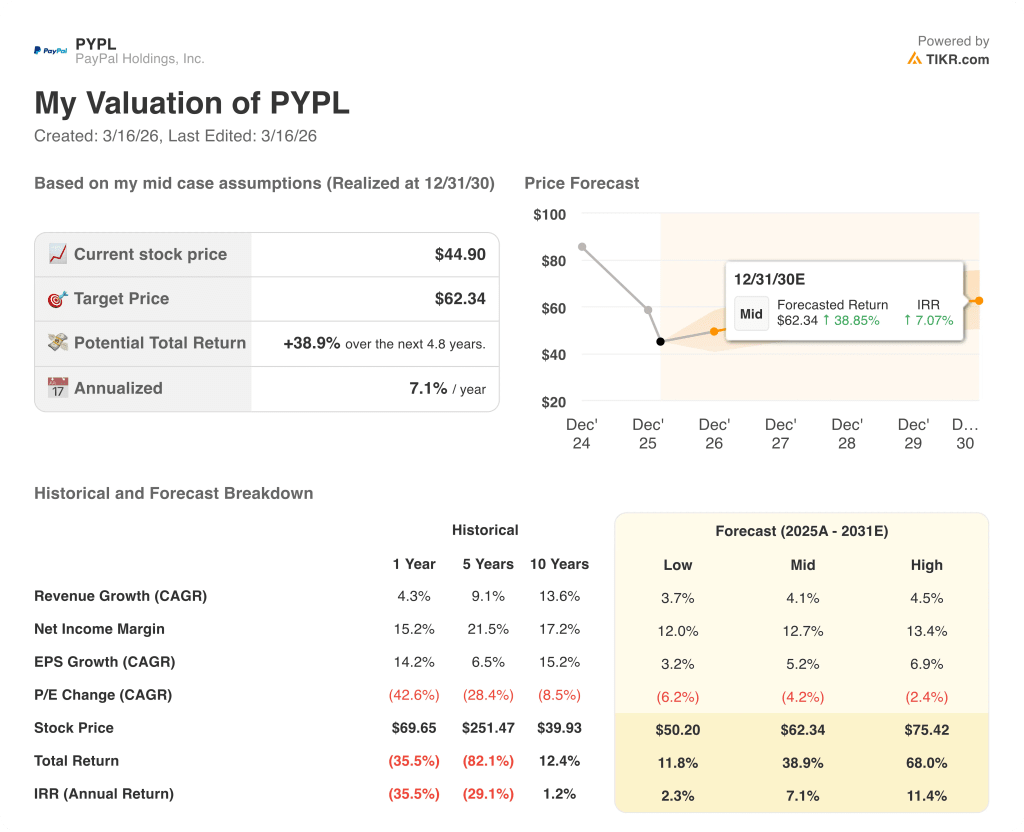

O modelo de caso médio da TIKR avalia a PYPL em US$ 62,34 em dezembro de 2030, um retorno total de 38,9% com uma TIR anualizada de 7,1%, ancorada em um CAGR de receita de 4,1% e margens de lucro líquido que se expandem de 15,5% em 2025 para 12,7% no período da previsão, apoiadas pela recompra anual de US$ 6 bilhões que comprime o número de ações.

O mercado está avaliando o PayPal como um negócio de marca em fusão, mas o fluxo de caixa livre de US$ 6,4 bilhões em 2025 e o crescimento de 14% do EPS não GAAP comprovam que a tese de diversificação já está funcionando.

O crescimento de 20% da receita do Venmo para US$ 1,7 bilhão, o retorno do Enterprise Payments para um crescimento de 12% no volume e o volume anual de mais de US$ 40 bilhões do BNPL são os três pilares operacionais que a meta de US$ 62,34 da TIKR exige que sejam mantidos, mesmo antes da inflexão do checkout de marca.

O CFO Jamie Miller confirmou no Wolfe FinTech Forum, em 10 de março, que o checkout de marca estava funcionando "um pouco melhor" do que o 1% do quarto trimestre até meados de março, um dado pequeno demais para ser comemorado, mas direcionalmente consistente com a suposição de crescimento de marca do modelo de 2026 ligeiramente positivo a um dígito baixo.

Se o checkout da marca sair em 2026 abaixo da faixa orientada ligeiramente positiva a um dígito baixo, os US$ 400 milhões em investimentos de crescimento não produzirão retorno no ano, as margens EBITDA serão comprimidas abaixo dos 19,5% orientados e a meta de preço médio de US$ 62,34 da TIKR se tornará indefensável.

Os lucros do primeiro trimestre de 2026, esperados para o final de abril ou início de maio, mostram pela primeira vez se as integrações de comerciantes de março, a apresentação de BNPLs upstream e as campanhas de registro biométrico estão se traduzindo em uma aceleração mensurável do volume de checkout com marca.

Você deve investir na PayPal Holdings, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da PYPL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o PayPal Holdings, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações PYPL na TIKR gratuitamente →