Principais estatísticas das ações da Amgen

- Desempenho na semana passada: -0,9%

- Intervalo de 52 semanas: $261,4 a $391,3

- Preço atual: US$ 366,2

O que aconteceu?

A Amgen(AMGN), a empresa de biotecnologia sediada em Thousand Oaks, por trás de medicamentos que abrangem doenças cardiovasculares, câncer e condições autoimunes raras, apresentou uma receita no quarto trimestre de 2025 de aproximadamente US$ 400 milhões acima do consenso de Wall Street, mesmo com as ações 6,4% abaixo de sua alta de 52 semanas de US$ 391,29.

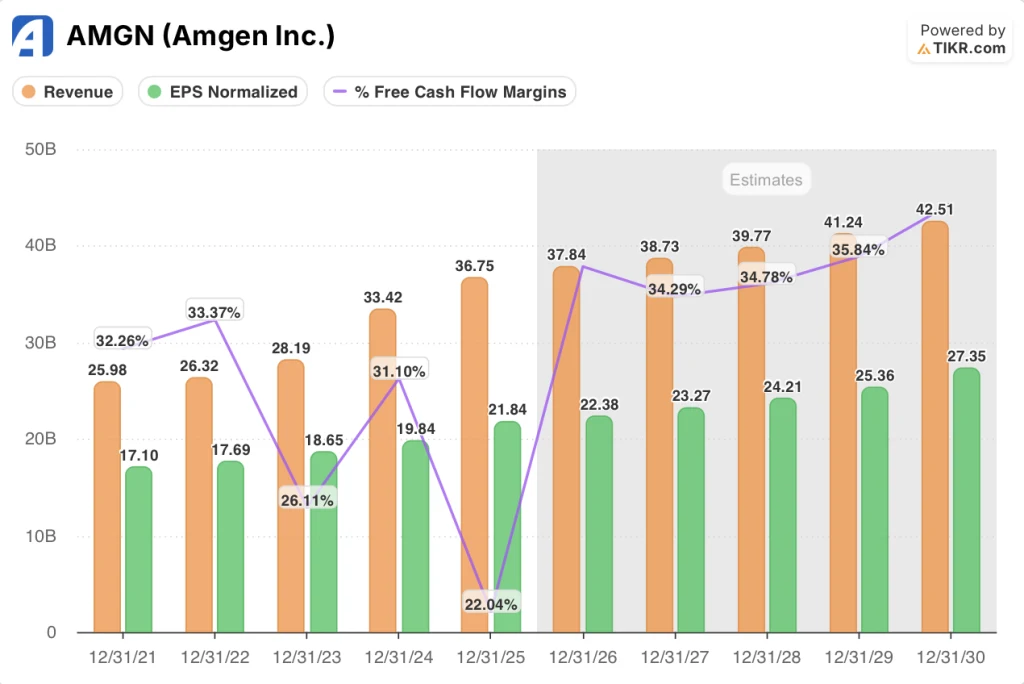

A Amgen relatou receita total no quarto trimestre de US $ 4 bilhões contra a estimativa do IBES de US $ 9.87 bilhões e EPS ajustado de US $ 9.47 contra a estimativa de US $ 5.29 em 3 de fevereiro, enquanto emitia orientação de receita para o ano inteiro de 2026 de US $ 37.0 bilhões a US $ 38.4 bilhões que já inclui ventos contrários conhecidos da competição biossimilar contra seu medicamento de densidade óssea Prolia.

Repatha, a injeção para redução do colesterol da Amgen, ultrapassou US$ 3 bilhões em 2025, depois que um estudo histórico de Fase III mostrou uma redução de 25% nos primeiros eventos cardiovasculares importantes, enquanto UPLIZNA, seu anticorpo semestral para doenças autoimunes raras, cresceu 73% para US$ 655 milhões em três indicações aprovadas.

Além disso, o executivo-chefe Robert Bradway declarou na teleconferência de resultados do quarto trimestre de 2025 que "Repatha, olpasiran e MariTide juntos representariam um conjunto muito atraente de medicamentos cardiometabólicos para expandir nossa liderança no tratamento de doenças crônicas graves na próxima década", unindo o blockbuster aprovado da empresa com dois ativos de pipeline voltados para o risco cardiovascular e a obesidade.

Com seis estudos de Fase III em andamento para o MariTide, seu medicamento para obesidade e diabetes de dosagem mensal, US$ 3 bilhões em vendas de biossimilares em 2025, com crescimento de 37%, e um plano de despesas de capital para 2026 de US$ 2,6 bilhões parcialmente dedicados à preparação para a fabricação do MariTide, a Amgen está construindo uma identidade comercial que se estende muito além de seu portfólio atual para a categoria de medicamentos de maior volume do planeta.

A opinião de Wall Street sobre as ações da AMGN

A batida na receita do quarto trimestre, de aproximadamente US$ 400 milhões acima do consenso, é importante não por causa de seu tamanho, mas porque a Amgen a entregou enquanto absorvia um gasto recorde de US$ 7,2 bilhões em P&D não-GAAP, sinalizando a durabilidade comercial do portfólio sob pressão máxima de investimento.

O consenso agora modela a receita de 2026 em US$ 37,84 bilhões, crescendo 3,0% em relação aos US$ 36,75 bilhões em 2025, apoiada especificamente pela expansão da prevenção primária do Repatha, pelo lançamento da miastenia gravis generalizada do UPLIZNA e pela trajetória de crescimento contínuo de 37% em biossimilares.

Enquanto isso, a previsão é de que o EPS normalizado atinja US$ 22,38 em 2026 e US$ 23,27 em 2027, um crescimento modesto por si só, mas combinado com um aumento esperado do fluxo de caixa livre de US$ 8,1 bilhões em 2025 para US$ 13,41 bilhões em 2026, um salto de 65,6% que reflete o fim dos encargos únicos de P&D de desenvolvimento de negócios absorvidos no terceiro e quarto trimestres de 2025.

Essa recuperação do fluxo de caixa livre, que eleva a margem FCF de 22,0% para uma estimativa de 35,4% em um único ano, é o número que o mercado parece estar subponderando, tratando um obstáculo pontual documentado como um problema de margem estrutural.

Os 29 analistas da The Street que cobrem a AMGN atualmente incluem 9 compras, 4 superações, 18 retenções, 1 sub-referência e 2 vendas, com uma meta de preço médio de US$ 350,03, o que implica uma queda de 4,4% em relação aos US$ 366,21, um consenso morno que reflete a cautela em relação à erosão do Prolia e à incerteza do cronograma do MariTide, em vez da deterioração fundamental.

O spread entre a meta baixa de US$ 200,00 e a meta alta de US$ 432,00 é o mais amplo em mais de um ano, com os touros se ancorando nos seis estudos de Fase III registrados do MariTide e os ursos se ancorando na retirada voluntária do TAVNEOS e na desaceleração do Prolia, que gerou US$ 4,4 bilhões em 2025, mas enfrenta uma concorrência biossimilar acelerada em 2026.

O que diz o modelo de avaliação?

Resultados do modelo de avaliação de ações da AMGN (TIKR)

O modelo de caso médio da TIKR avalia a AMGN em US$ 462,66 em dezembro de 2030, o que implica um retorno total de 26,3% em 4,8 anos, com uma TIR anualizada de 5,0%, impulsionada por um CAGR de receita de 3,0% no caso médio e expansão da margem de lucro líquido de 32,1% para 34,6%.

O mercado está precificando a Amgen como uma empresa de crescimento baixo de um dígito, mas a previsão é de que a margem FCF se recupere 13,4 pontos percentuais em um ano, de 22,0% para 35,4%, uma redefinição que a demonstração de resultados por si só não mostra.

A evidência operacional que sustenta essa recuperação são os US$ 300 milhões em encargos únicos de P&D de desenvolvimento de negócios absorvidos em 2025, explicitamente sinalizados pelo CFO Peter Griffith na chamada de resultados do quarto trimestre como não recorrentes, que distorceram o FCF de 2025 e inflaram a taxa de crescimento de P&D ano a ano para 22%.

O sinal da administração de que essa é uma configuração mal compreendida: o plano de capex de US$ 2,6 bilhões para 2026, parcialmente dedicado à prontidão de fabricação do MariTide, confirma que a Amgen está gastando como se o lançamento estivesse próximo, e não como se o programa estivesse em risco.

O risco que quebra a suposição de recuperação do FCF do modelo TIKR é o fracasso ou atraso significativo da Fase III do MariTide, o que encalharia US$ 2,6 bilhões em investimentos em manufatura e removeria a camada de crescimento de que o modelo precisa para além de 2027.

O número específico a ser observado é a receita do primeiro trimestre de 2026, em que a administração orientou um crescimento anual médio de um dígito: uma falha abaixo dessa faixa, além do aumento de estoque de US$ 250 milhões no quarto trimestre, sinalizaria uma desaceleração comercial que o CAGR de receita de 3,0% do modelo não pode absorver.

Você deve investir na Amgen Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da AMGN e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Amgen Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da AMGN no TIKR gratuitamente →