Principais estatísticas das ações da Carrier

- Desempenho na semana passada: -4,6%

- Intervalo de 52 semanas: US$ 50,2 a US$ 81,1

- Preço atual: US$ 55,7

O que aconteceu?

A Carrier(CARR) construiu discretamente um negócio de resfriamento de data center no valor de US$ 1 bilhão em receita anual, crescendo 50% em 2026, mesmo com as ações 31% abaixo de sua maior alta de 52 semanas, de US$ 81,09, devido a temores sobre o mercado de HVAC residencial mais fraco em quase uma década.

Os lucros do quarto trimestre de 2025 da Carrier, em 5 de fevereiro, apresentaram um lucro por ação ajustado de US$ 0,34, perdendo a estimativa de US$ 0,37, com o lucro operacional ajustado de US$ 455 milhões ficando 15% abaixo do consenso de US$ 532,6 milhões, uma vez que as vendas residenciais nas Américas caíram quase 40% no trimestre devido à desestocagem dos distribuidores e ao congelamento do mercado imobiliário.

O negócio de data center, que fornece resfriadores de precisão e sistemas de resfriamento líquido para instalações de computação em hiperescala, gerou pedidos de HVAC comercial no quarto trimestre, que aumentaram 4 vezes em relação ao ano anterior nas Américas, com pedidos aplicados que mais do que triplicaram, posicionando a empresa para uma receita de US$ 1,5 bilhão em data center em 2026.

O CEO David Gitlin declarou na teleconferência de resultados do quarto trimestre de 2025 que "nossos investimentos em data center estão produzindo resultados, com os pedidos de data center da CSA do quarto trimestre aumentando em mais de quatro vezes", vinculando-se diretamente ao portfólio expandido de resfriadores da empresa, que aumentou a participação no mercado de resfriamento a água de aproximadamente 10% para 40% desde a cisão da Carrier.

Com US$ 1,5 bilhão em recompras de ações planejadas em 2026, uma nova fábrica de 10 bilhões de rupias assinada em Andhra Pradesh em 17 de fevereiro e unidades CDU de resfriamento líquido de 3 e 5 megawatts lançadas ainda este ano, a Carrier está construindo a infraestrutura de fornecimento e capacidade para converter um backlog recorde de data center em recuperação de margem durável até 2027.

A opinião de Wall Street sobre as ações da CARR

A perda de lucros do quarto trimestre de 2025, impulsionada inteiramente por um colapso de 40% nos volumes residenciais das Américas, obscurece que o negócio de resfriamento de data center da Carrier, que fornece resfriadores de precisão para instalações de computação em hiperescala, dobrou para US $ 1 bilhão em receita no ano passado e está orientando para US $ 1.5 bilhão em 2026.

O crescimento da receita de 1,1% no ano fiscal de 2026E é deliberadamente subestimado: o consenso projeta uma aceleração para 5,2% no ano fiscal de 2027E e 5,7% no ano fiscal de 2028E, ancorado por conversões de entrega de data center no segundo semestre de 2026 e a ausência do vento contrário de desestocagem que reduziu pela metade as vendas residenciais nas Américas.

A margem EBIT da Carrier caiu para 15,1% no exercício fiscal de 2025 e está projetada para aumentar para 16,4% no exercício fiscal de 2027 e 17,3% no exercício fiscal de 2028, com o apoio de US$ 100 milhões em economias de despesas gerais decorrentes da redução da força de trabalho de 3.000 pessoas executada no segundo semestre de 2025.

Enquanto isso, o EPS normalizado da CARR conta a história da composição diretamente: US$ 2,59 no ano fiscal de 2025 cresce para US$ 2,79 no ano fiscal de 2026, US$ 3,18 no ano fiscal de 2027 e US$ 3,66 no ano fiscal de 2028, um aumento cumulativo de 41% em três anos, impulsionado pela expansão da margem, recompra de ações e aceleração da receita do data center.

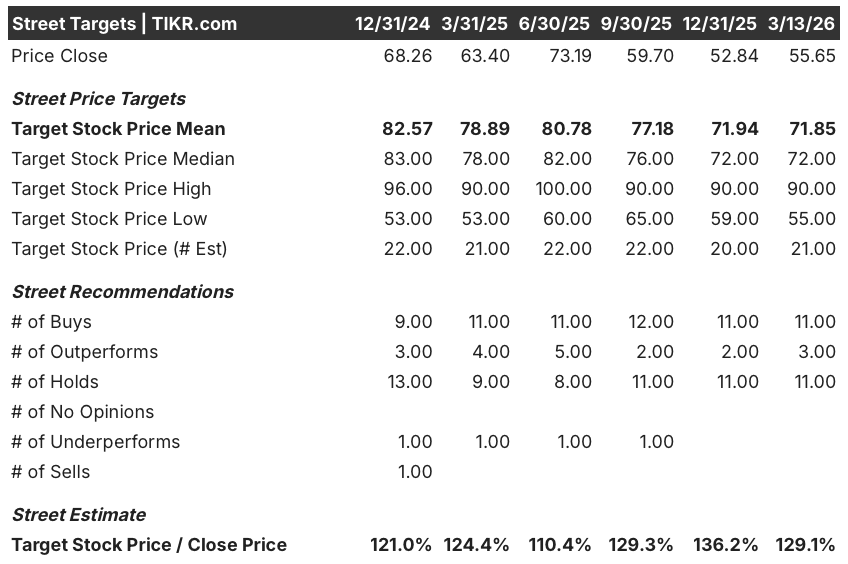

Quatorze analistas mantêm, mas 11 compram e 3 superam entre 25 analistas que cobrem refletem uma rua que vê a baixa residencial como temporária, com uma meta de preço médio de US$ 71,85, o que implica 29,1% de aumento em relação ao preço atual de US$ 55,65.

O spread de US$ 35,00 entre a meta baixa do analista de US$ 55,00 e a alta de US$ 90,00 mapeia diretamente o debate sobre a recuperação do setor residencial: a hipótese de baixa aposta em um mercado imobiliário que permanecerá congelado até 2027, enquanto a hipótese de alta aposta na conversão do backlog do data center e no fim do desestocagem do setor residencial no segundo semestre de 2026, conforme orientação da administração.

O que diz o modelo de avaliação?

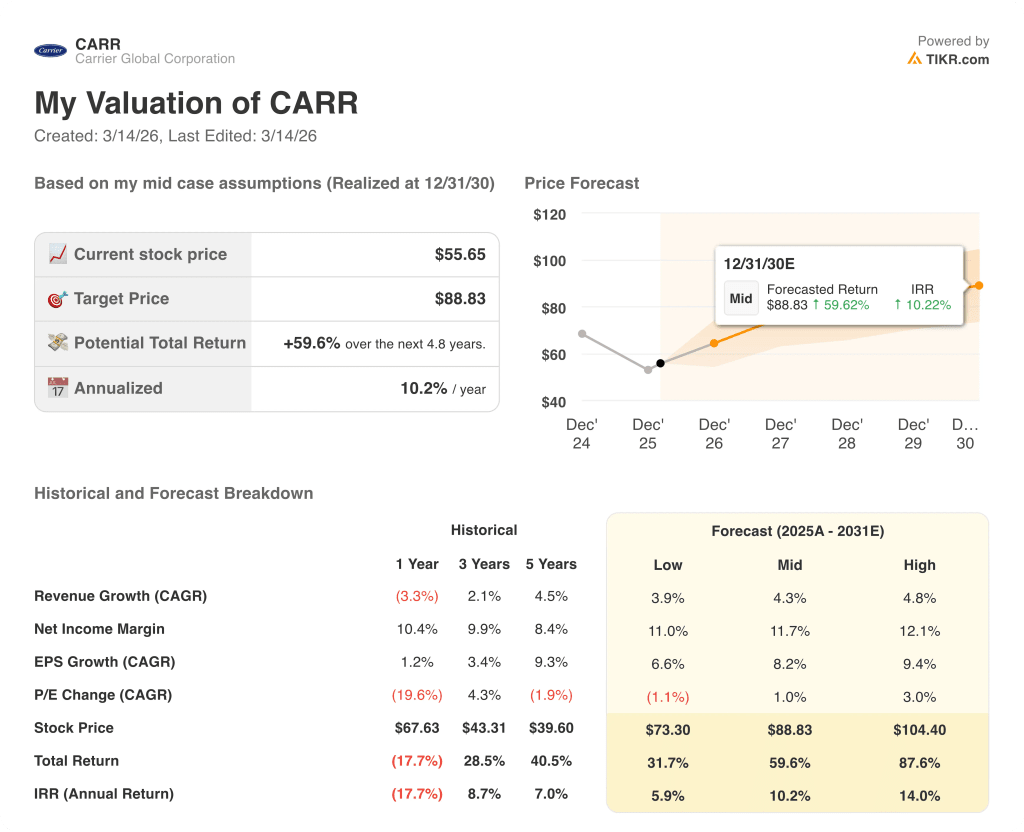

O modelo da TIKR tem como meta atingir US$ 88,83 em dezembro de 2030, o que implica um retorno total de 59,6% a uma TIR anual de 10,2%, com base em uma margem de lucro líquido de médio prazo que se expande de 10,3% no exercício de 2025 para 11,7% no final do período de previsão.

A premissa de CAGR de receita de 4,3% do modelo é conservadora em relação à oportunidade do data center: US$ 1,5 bilhão em receita de data center em 2026 representa 6,8% do total de vendas da empresa, com crescimento anual de 50%.

O mercado está precificando a Carrier como uma ação de HVAC residencial em um ciclo de baixa, mas os pedidos de resfriamento de data center no quarto trimestre de 2025 aumentaram 4 vezes em relação ao ano anterior nas Américas.

O CEO David Gitlin confirmou em 19 de fevereiro no Barclays que a orientação é "100% nada de novo", o que significa que o primeiro trimestre está seguindo exatamente como modelado e a meta de US$ 1,5 bilhão para o data center está intacta.

Se o mercado de HVAC residencial dos EUA não se recuperar em direção à média anual de 9 milhões de unidades e a conversão de pedidos de data center cair em 2027, a expansão da margem EBIT do ano fiscal de 2027E para 16,4% será interrompida e a principal premissa do modelo será quebrada.

Observe os lucros do primeiro trimestre de 2026 para saber se a margem de HVAC comercial da CSA e se a receita do data center está se aproximando da meta de US$ 1,5 bilhão para o ano inteiro, o único número que valida a tese de expansão da margem.

Você deve investir na Carrier Global Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da CARR e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Carrier Global Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CARR no TIKR gratuitamente →