Principais estatísticas das ações da Xylem

- Desempenho na semana passada: -2,7%

- Intervalo de 52 semanas: $100,5 a $154,3

- Preço atual: $119,9

O que aconteceu?

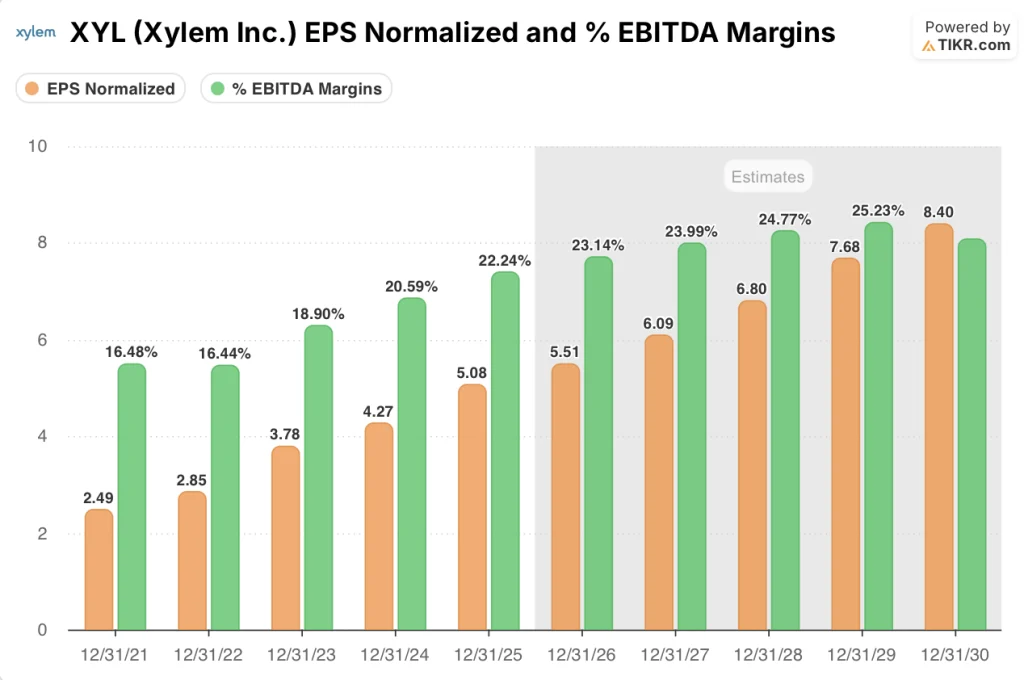

A empresa de infraestrutura hídrica Xylem(XYL) registrou um EBITDA ajustado recorde para o ano fiscal de 2025 de US$ 2,0 bilhões e EPS ajustado de US$ 5,08, mas as ações caíram cerca de 14% desde o fechamento dos lucros em 10 de fevereiro, para US$ 119,88.

O EPS ajustado da Xylem no quarto trimestre de US$ 1,42 superou o consenso de US$ 1,41, enquanto a receita de US$ 2,4 bilhões superou a estimativa de US$ 2,374 bilhões, mas a orientação de receita para o ano fiscal de 2026 de US$ 9,1 bilhões a US$ 9,2 bilhões ficou bem abaixo dos US$ 9,33 bilhões esperados por Wall Street.

A margem EBITDA ajustada aumentou 160 pontos-base para 22,2% para o ano inteiro, já à frente da meta de 23% que a Xylem estabeleceu em seu Dia do Investidor de maio de 2024 para 2027, validando uma reviravolta operacional mais rápida do que o esperado.

O executivo-chefe Matthew Pine declarou na teleconferência de resultados do quarto trimestre de 2025 que "2026 será o auge das saídas propositais de receitas de qualidade inferior", vinculando diretamente o guia de linha superior suave a um programa de simplificação 80/20 deliberado que a administração espera gerar de US$ 80 milhões a US$ 120 milhões em economias líquidas anuais a partir de 2026.

Com a alienação da medição internacional sendo concluída no final do primeiro trimestre de 2026, o capital de fusões e aquisições superior a US$ 250 milhões já em processo para o primeiro semestre de 2026 e a receita digital do Xylem Vue visando um crescimento de mais de 30%, a transição da empresa da recuperação de margens para a composição de lucros com qualidade está progredindo um ano inteiro à frente da estrutura estabelecida em 2024.

A opinião de Wall Street sobre as ações da XYL

O sacrifício deliberado da receita embutido no programa de simplificação 80/20 da Xylem, que a administração sinalizou como um vento de 2% na linha de frente em 2026, é diretamente responsável pela venda pós-lucro que arrastou as ações de US$ 140,19 para US$ 119,88.

O mercado está precificando a Xylem como uma indústria em desaceleração, mas o programa de simplificação 80/20 que elimina a receita de baixa margem está simultaneamente expandindo as margens EBITDA de 22.2% em 2025 para 24.0% em 2027, levando o EPS normalizado de $ 5.08 para um consenso de $ 6.09 no mesmo período.

Quinze dos 23 analistas que cobrem o mercado classificam a XYL como compra ou desempenho superior, com uma meta de preço médio de US$ 158,41, o que implica 32,1% de aumento em relação aos níveis atuais, refletindo a confiança de que a expansão da margem superará o vento contrário da receita transitória.

O spread de US$ 63,00 entre a meta baixa de US$ 123,00 e a meta alta de US$ 186,00 mapeia diretamente o risco de execução 80/20: os otimistas recompensam a simplificação bem-sucedida com uma reavaliação, enquanto os pessimistas precificam a pressão prolongada sobre a receita se a receita transitória exceder o arrasto guiado de 2%.

O que diz o modelo de avaliação?

O modelo da TIKR tem como meta US$ 183,01, precificando um CAGR de receita médio de 4,5% e margens de lucro líquido expandindo para 15,8%, ambos conservadores em relação à alavancagem operacional já visível no ganho de margem EBITDA de 160 pontos-base da Xylem em 2025.

O mercado está tratando um ano de crescimento de receita orientado de 1% a 3% como um prejuízo estrutural, enquanto as margens do EBITDA estão acompanhando um ano inteiro à frente da meta de 23% que a Xylem estabeleceu para 2027.

O programa de reestruturação 80/20, que visa a uma economia líquida anual de US$ 80 milhões a US$ 120 milhões a partir de 2026, e a trajetória de crescimento de mais de 30% da Xylem Vue justificam a meta de US$ 183,01 da TIKR.

A própria definição da gerência de que 2026 é "o auge das saídas propositais" sinaliza que o arrasto da linha superior é finito e a inflexão da qualidade dos lucros é estrutural, não cíclica.

Uma deterioração na conversão de pedidos de MCS, especificamente se os 5 a 10 projetos de medição inteligente atualmente em rastreamento para o primeiro semestre de 2026 se estenderem ainda mais, quebra a suposição de CAGR de receita de 4,5% da TIKR e comprime o caminho para US$ 183,01.

Os lucros do primeiro trimestre de 2026 são a primeira porta de confirmação: observe a direção sequencial da receita da MCS e se a margem EBITDA se mantém acima de 20,5%, o piso orientado pela administração, como prova de que a simplificação está proporcionando margem sem volume.

Você deve investir na Xylem Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da XYL, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Xylem Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da XYL no TIKR gratuitamente →