Principais estatísticas das ações da Marathon Petroleum

- Desempenho na semana passada: +2.7%

- Intervalo de 52 semanas: $115 a $236,1

- Preço atual: $226,2

O que aconteceu?

A maior empresa de refino puro acaba de provar que a recuperação da margem é real: A Marathon Petroleum(MPC), a maior refinaria dos EUA em capacidade, apresentou lucro por ação ajustado no quarto trimestre de US$ 4,07, contra uma estimativa de consenso de US$ 2,88, enquanto suas ações são negociadas a US$ 226,18, mais de 96% acima de sua mínima de US$ 115,10 em 52 semanas.

A margem de refino do quarto trimestre da Marathon, o spread por barril entre os custos de insumos brutos e os preços dos produtos refinados, aumentou 44% ano a ano para US $ 18,65 por barril, elevando o EBITDA ajustado do segmento de Refino e Marketing para US $ 2 bilhões de US $ 559 milhões no quarto trimestre de 2024, um resultado que silenciou todos os casos de ursos construídos nas margens comprimidas de 2024.

A empresa operou suas refinarias com 95% de utilização no quarto trimestre, com produtividade superior a 3 milhões de barris por dia e recordes mensais de produtividade de petróleo bruto nas instalações de Garyville, com 606.000 barris por dia, e Robinson, com 253.000 barris por dia, superando a concorrente Valero, que também superou as estimativas de recuperação de margem, mas não atingiu a taxa de captura da MPC de 114%.

O diretor comercial Rick Hessling declarou na teleconferência de resultados do quarto trimestre de 2025 que "no momento, os sinais estão apontando para uma ardósia pesada e mais azeda e, portanto, estamos nos inclinando significativamente para isso", fazendo referência direta ao pivô da Marathon em direção a tipos de petróleo bruto venezuelano e canadense mais baratos, à medida que os diferenciais azedos aumentam em favor da MPC.

Com a MPLX, a subsidiária de midstream da Marathon que coleta e transporta gás natural e LGNs, visando US$ 2,4 bilhões em capital de crescimento em 2026 e crescimento de distribuição de 12,5% em dois anos, o que implica mais de US$ 3,5 bilhões em caixa anual para a MPC, combinados com três novos projetos de refinaria visando retornos de mais de 25% e uma estrutura para devolver todo o excesso de fluxo de caixa livre aos acionistas em 2026, a empresa está compondo uma vantagem de geração de caixa ao longo do ciclo que nem a Valero nem a Phillips 66 podem replicar nessa escala integrada.

A opinião de Wall Street sobre as ações da MPC

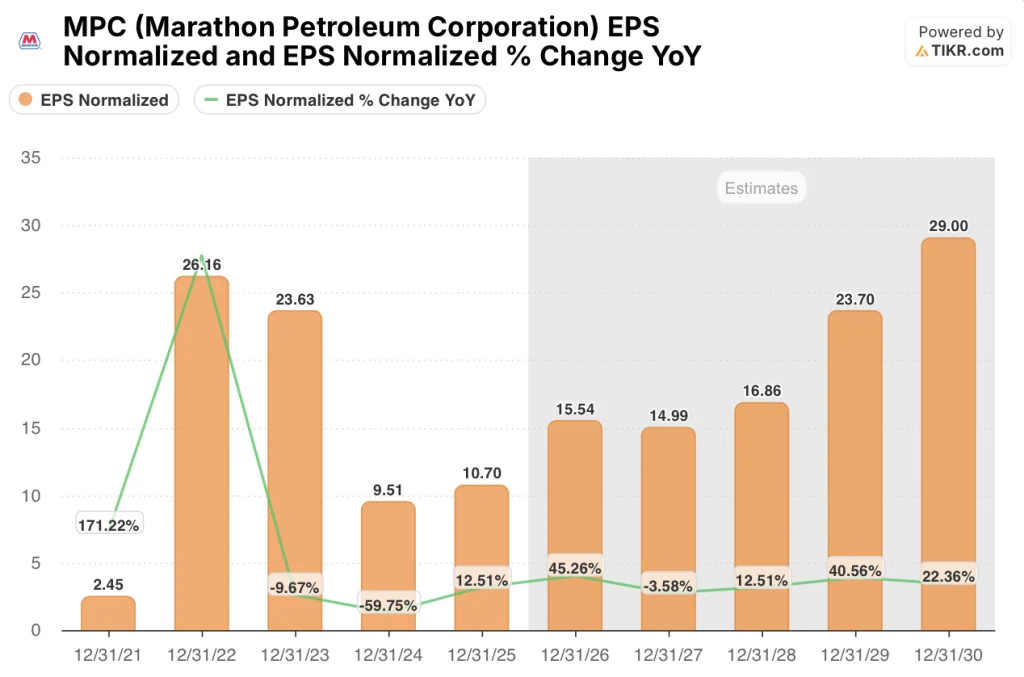

O aumento de 44% na margem de refino que impulsionou a batida da MPC no quarto trimestre alimenta diretamente o quadro de lucros futuros de 2026, em que o consenso projeta um aumento de 45,3% no lucro por ação normalizado, de US$ 10,70 para US$ 15,54, à medida que a recuperação da margem se acumula em um ano fiscal completo.

O modelo da TIKR tem como meta atingir US$ 277,92 por ação até 31 de dezembro de 2030, o que implica um retorno total de 22,9% em relação ao preço atual de US$ 226,18, impulsionado pela expansão do LPA de US$ 10,70 em 2025 para uma projeção de US$ 29,00 em 2030, à medida que as recompras reduzem o número de ações e os diferenciais do petróleo azedo aumentam estruturalmente.

O salto do LPA de 2026 para US$ 15,54 é justificado por três alavancas específicas já em movimento: a otimização da matéria-prima de Garyville, que acrescentará 30.000 bpd de produção de petróleo bruto até o final de 2027, o fechamento da refinaria concorrente da Califórnia, que agora está apertando os mercados de produtos da Costa Oeste, e o petróleo venezuelano, que amplia o desconto do petróleo azedo capturado pela MPC em US$ 500 milhões por cada dólar de mudança nos diferenciais.

Uma divisão de Street de 6 compras, 4 superações, 8 retenções e 1 subavaliação entre 19 analistas tem uma meta de preço médio de US$ 204,06, o que implica uma queda de 9,8% em relação aos atuais US$ 226,18, sugerindo que o consenso ainda não reavaliou o preço em função da batida do quarto trimestre ou da aceleração do vento a favor da Costa Oeste com o fechamento da refinaria.

A meta mais alta dos analistas está em US$ 239,00, enquanto a âncora mais baixa está em US$ 163,00, um spread que reflete se as margens dos produtos da Costa Oeste se mantêm à medida que os preços de bomba da Califórnia se aproximam de US$ 10 por galão e se os gastos de capital de crescimento de US$ 2,4 bilhões da MPLX em 2026 se traduzem em crescimento da distribuição dentro do cronograma.

O que diz o modelo de avaliação?

O modelo da TIKR prevê uma expansão da margem de lucro líquido de 2,4% em 2025 para 3,2% no caso médio, um nível alcançado pela última vez em 2023, quando os spreads de crack estavam estruturalmente elevados. A alavanca específica que justifica essa suposição é a taxa de captura de 114% no quarto trimestre, a mais forte em 2025, que a gerência atribuiu a melhorias sustentáveis no sistema comercial, e não a eventos sazonais pontuais.

O mercado está precificando a MPC em 90,2% da meta média dos analistas, descontando efetivamente a batida do EPS do quarto trimestre de US$ 4,07 contra uma estimativa de US$ 2,88 como irrepetível, apesar de a administração confirmar que o diferencial ácido e as melhorias de utilização são estruturais.

A Marathon Petroleum operou com 95% de utilização no quarto trimestre, atingiu recordes de produção de petróleo bruto em duas grandes refinarias e fechou um acordo trabalhista de quatro anos em fevereiro, abrangendo 30.000 trabalhadores, eliminando o último obstáculo operacional que poderia ter interrompido a orientação de produção de 2026 de 2,74 milhões de bpd.

O sinal que a administração deu é inequívoco: as distribuições da MPLX financiarão totalmente os dividendos e o capital autônomo da MPC em 2026, o que significa que todo o fluxo de caixa operacional de US$ 8,3 bilhões do refino flui por meio de uma estrutura de capital leve diretamente para os acionistas.

Se o choque de oferta da Califórnia for revertido por meio de uma isenção da Jones Act ou de uma flexibilização do fechamento do Estreito de Ormuz, a margem da Costa Oeste que sustenta a estimativa de EPS de US$ 15,54 para 2026 será reduzida, removendo o mais poderoso fator de alta de curto prazo do modelo TIKR.

O número a ser observado nos lucros do primeiro trimestre de 2026 é a taxa de utilização da refinaria da Costa Oeste em relação à linha de base do quarto trimestre de 91%, o que confirmará se o fechamento do concorrente e a crise de abastecimento da Califórnia estão fluindo diretamente para as margens realizadas da MPC, conforme sinalizado pela administração.

Você deve investir na Marathon Petroleum Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da MPC, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Marathon Petroleum Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MPC no TIKR gratuitamente →