Principais estatísticas das ações da Amazon

- Desempenho na semana passada: -2,6%

- Intervalo de 52 semanas: $161,4 a $258,6

- Preço atual: $207,7

O que aconteceu?

A Amazon(AMZN), a gigante do comércio eletrônico e da computação em nuvem, informou que o crescimento da AWS acelerou para 24% em uma taxa de execução anualizada de US$ 142 bilhões, o ritmo mais rápido em 13 trimestres, enquanto as ações estão em US$ 207,67, quase 20% abaixo da alta de US$ 258,60 em 52 semanas.

A chamada de lucros do quarto trimestre confirmou US$ 213,4 bilhões em receita total, US$ 25 bilhões em lucro operacional e uma carteira de pedidos de US$ 244 bilhões da AWS, um aumento de 40% em relação ao ano anterior, já que a empresa se comprometeu com aproximadamente US$ 200 bilhões em despesas de capital em 2026, predominantemente na infraestrutura da AWS.

O Trainium, o chip de IA personalizado da Amazon que agora sustenta a maioria de suas cargas de trabalho de inferência Bedrock, obteve 1,4 milhão de chips Trainium2 em sua rampa mais rápida de todos os tempos, enquanto o Trainium3, que oferece um preço-desempenho 40% melhor do que o Trainium2, deve estar quase totalmente comprometido em meados de 2026.

Além disso, o CEO Andy Jassy declarou na teleconferência de resultados do quarto trimestre de 2025 que "tão rápido quanto instalamos essa capacidade de IA, estamos monetizando-a", conectando-se diretamente à parceria AWS-Cerebras de 13 de março, que combina o Trainium com os chips Cerebras CS-3 para fornecer inferência de IA mais rápida no Amazon Bedrock.

A Amazon lançou um agente de IA de saúde em 10 de março e lançou o Prime Video Ultra a US$ 4,99 por mês em 13 de março, enquanto o serviço comercial de Internet via satélite da Amazon Leo tem como meta um lançamento em 2026 e o Trainium4 chega em 2027, compondo mercados endereçáveis em saúde, mídia, nuvem e conectividade simultaneamente.

A opinião de Wall Street sobre as ações da AMZN

A carteira de pedidos de US$ 244 bilhões da AWS, um aumento de 40% em relação ao ano anterior, apoia diretamente a estimativa de receita para 2026 de US$ 806,96 bilhões, um aumento de 12,6%, à medida que as empresas convertem os compromissos assinados em cargas de trabalho ativas na nuvem ao longo do ano.

Projeta-se que o EBITDA cresça 24% para US$ 210,6 bilhões em 2026 e outros 22,5% para US$ 258 bilhões em 2027, com as margens expandindo de 23,7% em 2025 para 28,7% em 2027, à medida que as eficiências de custo impulsionadas pelo trem se acumulam na infraestrutura da AWS.

O lucro por ação (EPS) normalizado da AMZN atinge US$ 7,72 em 2026, um aumento de 7,7% em relação aos US$ 7,17, depois acelera para US$ 9,34 em 2027 e US$ 11,69 em 2028, uma trajetória ancorada pela alavancagem operacional da AWS e pela receita de publicidade que cresceu 22%, chegando a US$ 21,3 bilhões somente no quarto trimestre.

Consequentemente, quarenta e oito analistas classificam a AMZN como uma compra e 15 a consideram um desempenho superior, com uma meta de preço médio de US $ 280,55, o que implica 35,1% de aumento em relação a US $ 207,67, um consenso quase unânime construído em torno da aceleração da AWS e do ciclo de chips Trainium capturando a participação de inferência de IA da Nvidia.

Além disso, o spread entre a meta baixa de US$ 175 e a alta de US$ 360 reflete o debate real: os ursos se baseiam no ciclo de capex de US$ 200 bilhões que deprime o fluxo de caixa livre de curto prazo; os touros precificam o backlog de US$ 244 bilhões que se converte em receita à medida que o Trainium3 atinge a implantação total em meados de 2026.

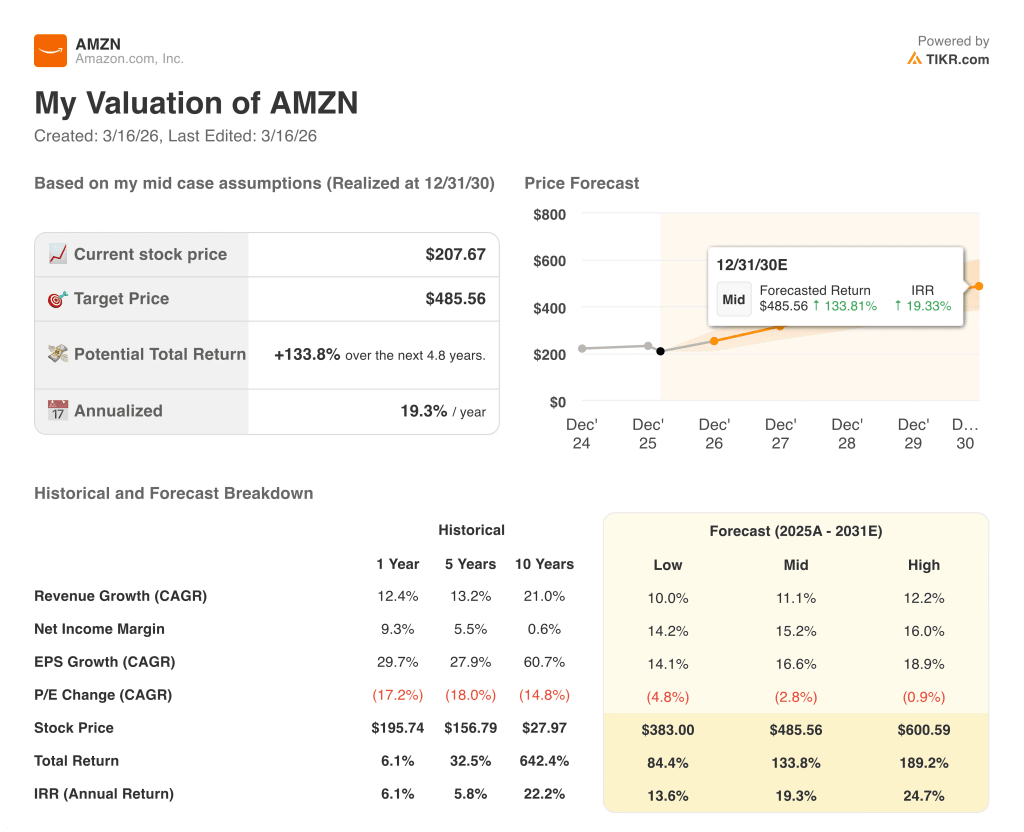

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR avalia a AMZN em US$ 485,56, um retorno total de 133,8% ao longo de 4,8 anos com uma TIR anualizada de 19,3%, pressupondo um CAGR de receita de 11,1% e margens de lucro líquido expandindo de 10,8% em 2025 para 15,2%. A plataforma Bedrock, sustentada pelo Trainium, e a carteira de pedidos de US$ 244 bilhões são os dois insumos operacionais que justificam ambas as premissas.

O mercado está precificando o risco de capex, enquanto a margem operacional da AWS já está em 35% e o backlog atingiu US$ 244 bilhões, um aumento de 40%.

O Trainium3 atingindo um compromisso quase total em meados de 2026 e a parceria AWS-Cerebras entrando em operação no segundo semestre de 2026 justificam a meta de US$ 485,56 da TIKR, expandindo a capacidade de inferência sem aumentos proporcionais de custos.

A Amazon monetiza a capacidade tão rapidamente quanto a instala, de acordo com Jassy na chamada do quarto trimestre, e o backlog de US$ 244 bilhões torna essa afirmação contratualmente verificável.

Enquanto isso, o fluxo de caixa livre se torna nitidamente negativo em 2026, com uma estimativa de -US$ 18,78 bilhões, à medida que o ciclo de capex de US$ 200 bilhões atinge o pico; se o crescimento da receita da AWS desacelerar para menos de 20%, a recuperação do FCF de US$ 50,97 bilhões em 2027 será totalmente interrompida.

Observe a chamada de resultados do 1º trimestre de 2026 para ver a taxa de crescimento da AWS: se ela se mantiver igual ou acima de 24% à medida que o fornecimento de Trainium3 entrar em operação, a trajetória de expansão da margem de TIKR no meio do caso permanecerá intacta.

Você deve investir na Amazon.com, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da AMZN e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Amazon.com, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da AMZN no TIKR gratuitamente →