Principais estatísticas das ações da VISA

- Desempenho na semana passada: -3,2%

- Intervalo de 52 semanas: $299 a $375,5

- Preço atual: US$ 307,1

O que aconteceu?

A Visa(V), a maior rede de pagamentos com cartão do mundo, que processa quase US$ 4 trilhões em volume trimestral, está sendo negociada 18,2% abaixo de sua maior alta em 52 semanas, de US$ 375,51, mesmo com seu segmento de negócios de crescimento mais rápido acelerando para 28% de crescimento de receita no primeiro trimestre fiscal.

Em 5 de março, o Bank of America Global Research reintegrou a Visa com uma classificação de compra e uma meta de preço de US$ 410, argumentando que o setor de pagamentos está mal avaliado, já que os investidores reagem de forma exagerada aos temores de disrupção da IA, enquanto os serviços de valor agregado, a camada geradora de taxas de dados, ferramentas de fraude e produtos de consultoria construídos sobre a rede principal da Visa, entregaram US$ 3,2 bilhões em receita e impulsionaram cerca de metade do crescimento total do primeiro trimestre.

Esse número de serviços de valor agregado cresceu 28% em relação ao ano anterior em dólares constantes, superando o crescimento geral de 15% da receita líquida da Visa para US$ 10,9 bilhões, enquanto as soluções comerciais e de movimentação de dinheiro, que abrangem pagamentos com cartões corporativos e pagamentos comerciais internacionais, cresceram 20% e o Visa Direct, o serviço de transferência de dinheiro em tempo real, registrou um crescimento de 23% nas transações para 3,7 bilhões de transações.

Ryan McInerney, CEO, declarou na teleconferência de resultados do primeiro trimestre do ano fiscal de 2026 que "coletivamente, todos os nossos esforços produziram um crescimento de 15% na receita líquida em relação ao ano anterior, com nossos pilares de crescimento continuando a apresentar resultados muito sólidos", e apontou especificamente para o crescimento constante de 20% na receita em dólares das soluções comerciais e de movimentação de dinheiro e o crescimento constante de 28% na receita em dólares dos serviços de valor agregado.

A Visa está construindo camadas de receita composta acima de sua rede principal, apoiada por US$ 21,1 bilhões em autorização de recompra remanescente, volume de liquidação de stablecoin rodando a uma taxa anualizada de US$ 4,6 bilhões depois de dobrar de US$ 2,5 bilhões em agosto de 2025, e a parceria do cartão Bridge stablecoin expandindo de 18 para mais de 100 países até o final do ano, nenhum dos quais o preço atual de US$ 307,14 ainda reflete.

A opinião de Wall Street sobre a ação V

A reintegração da opção de compra do BofA em 5 de março a US$ 410 reformula a narrativa da disrupção da IA como uma oportunidade de compra, porque os resultados do primeiro trimestre da Visa já mostram o contrário: os serviços de valor agregado, a camada de taxas construída sobre sua rede de pagamento principal, aceleraram para um crescimento de 28%, enquanto o negócio mais amplo cresceu 15%.

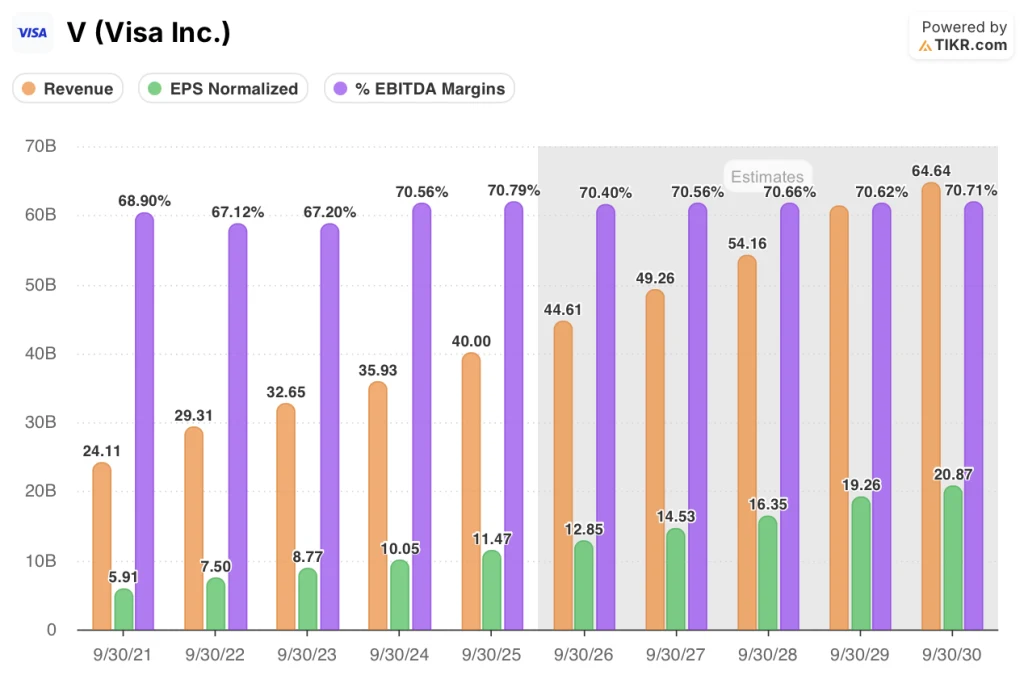

A rua projeta uma receita de US$ 44,6 bilhões para o ano fiscal de 2026, um aumento de 11,5% em relação ao ano anterior, o que é crível, uma vez que apenas o primeiro trimestre apresentou um crescimento de 15% na receita líquida para US$ 10,9 bilhões, enquanto os serviços de valor agregado e as soluções comerciais superaram as expectativas simultaneamente.

Além disso, espera-se que as margens do EBITDA se mantenham próximas a 70,4% e que o EPS normalizado suba de US$ 11,47 no AF2025 para US$ 12,85 no AF2026, uma trajetória apoiada pelos aumentos de preços que a administração sinalizou para a segunda metade do AF2026 e pela expansão contínua da taxa de anexação de VAS em todos os quatro portfólios.

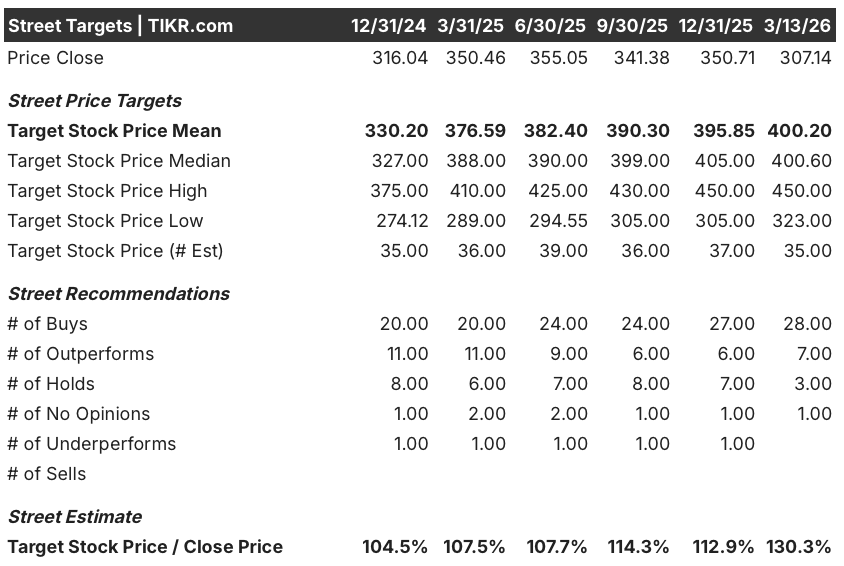

Os analistas de rua se tornaram decisivamente mais construtivos: 28 analistas atualmente classificam a Visa como Buy (compra) e 7 a classificam como Outperform (desempenho superior), contra apenas 3 Holds (retenções) e zero Sells (vendas), com uma meta de preço médio de US$ 400,20, o que implica um aumento de 30,3% em relação ao fechamento atual de US$ 307,14.

A diferença entre a meta baixa dos analistas, de US$ 323,00, e a alta, de US$ 450,00, está diretamente relacionada a dois desenvolvimentos já em andamento: a baixa reflete o risco regulatório persistente da CCCA e a volatilidade cambial menor do que a esperada, enquanto a alta reflete a monetização total do VAS e o crescimento do volume de comércio autêntico que os mais de 100 parceiros ativos da Visa estão apenas começando a gerar.

O que diz o modelo de avaliação?

O modelo de caso médio da TIKR avalia a Visa em US$ 500,19 em 30 de setembro de 2030, o que implica um retorno total de 62,9% ou uma TIR anualizada de 11,3%, ancorada em um CAGR de receita de 9,4% e margens de lucro líquido de 54,4% sustentadas ao longo do período de previsão.

O mercado está tratando uma queda de 18,2% em relação à alta de 52 semanas como um risco de avaliação, mas o fluxo de caixa livre de US$ 21,6 bilhões no ano fiscal de 2025 e a autorização de recompra restante de US$ 21,1 bilhões contam uma história diferente.

O volume de liquidação de stablecoin dobrando de US$ 2,5 bilhões anualizados em agosto de 2025 para US$ 4,6 bilhões no fechamento do primeiro trimestre, juntamente com a parceria Bridge expandindo para mais de 100 países, dá ao CAGR de receita de 9,4% do modelo TIKR uma âncora operacional concreta que o preço atual de US$ 307,14 não reflete.

Jack Forestell, Chief Product and Strategy Officer, confirmou no Wolfe FinTech Forum, em 11 de março, que o crescimento do VAS ultrapassou 20% por cinco anos consecutivos e que cada um de seus quatro subnegócios tem uma penetração baixa de um dígito em seu mercado endereçável, sinalizando uma pista de pouso que o múltiplo atual não precifica.

Portanto, o principal risco é a volatilidade cambial: O CFO Chris Suh sinalizou, na teleconferência de resultados de 29 de janeiro, que a baixa volatilidade persistente da moeda cria um obstáculo maior no segundo e terceiro trimestres e, se isso persistir, comprime a linha de receita de transações internacionais que sustenta a premissa de crescimento da receita do modelo TIKR.

Os lucros do segundo trimestre do exercício fiscal de 2026, previstos para o final de abril, confirmarão se o VAS pode sustentar um crescimento acima de 20% sem os ventos de cauda do true-down do primeiro trimestre sobre os incentivos; observe a linha de receita de serviços de valor agregado e se o valor de US$ 3,2 bilhões do primeiro trimestre aumenta sequencialmente.

Você deve investir na Visa Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra a ação V e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Visa, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações V na TIKR gratuitamente →