Principais estatísticas das ações da Monday.com

- Desempenho na semana passada: -4%

- Intervalo de 52 semanas: $68,7 a $317

- Preço atual: US$ 72,6

O que aconteceu?

As ações da Monday.com(MNDAY) são negociadas a US$ 72,64, 77,1% abaixo de sua maior alta em 52 semanas, de US$ 316,98, depois que três quedas consecutivas no dia dos lucros, totalizando mais de 60% em quedas acumuladas, tiraram das ações sua avaliação de crescimento premium.

As vendas se aceleraram depois que a administração acionou uma redefinição completa em 9 de fevereiro, retirando todas as metas financeiras para 2027, orientando a receita de 2026 para US$ 1,452 bilhão a US$ 1,462 bilhão e confirmando que o canal SMB sem contato continuava persistentemente quebrado, sem previsão de recuperação.

Sob o corte de orientação, a mecânica central mostra um negócio dividido em dois: o movimento empresarial está realmente acelerando, com clientes ARR de mais de US$ 500.000 crescendo 74% e a retenção bruta atingindo um recorde de 91%, enquanto o canal SMB de autoatendimento arrasta toda a taxa de crescimento da linha superior de 27% para 18%.

Os investidores agora estão forçando uma reavaliação de um composto SaaS de alto crescimento para uma história de negócios bifurcada, em que o múltiplo premium entra em colapso até que a administração prove que o mecanismo empresarial pode compensar totalmente a deterioração estrutural das PMEs.

O co-CEO Eran Zinman declarou na teleconferência de resultados do quarto trimestre que "o Monday Vibe também teve um início excepcional", chamando-o de o produto mais rápido na história da monday.com a ultrapassar US$ 1 milhão em ARR, sinalizando uma nova camada de monetização que os investidores ainda não precificaram.

Além disso, a convicção estratégica veio à tona em 25 de fevereiro, quando a Guidde fechou uma rodada de financiamento de US$ 50 milhões liderada pela PSG Equity, com a participação direta da monday.com, reforçando o compromisso da empresa de expandir seu ecossistema de fluxo de trabalho baseado em IA para além de sua plataforma principal.

Olhando para o futuro, o jogo de consolidação empresarial da monday.com a posiciona diretamente contra a Salesforce e a ServiceNow na camada de orquestração do fluxo de trabalho e, se o Vibe e os agentes de IA forem dimensionados conforme projetado, a empresa poderá recuperar múltiplos de crescimento premium nos próximos três a cinco anos.

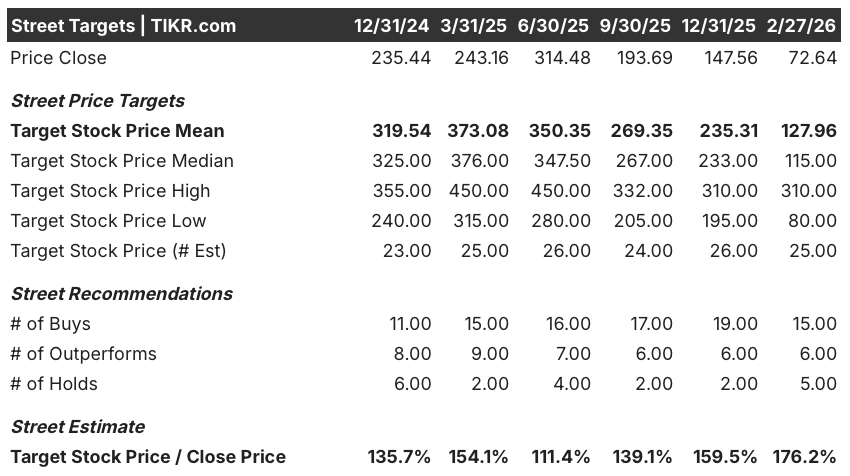

A opinião de Wall Street sobre as ações da MNDAY

A decisão da monday.com de retirar todas as metas para 2027 e redefinir a orientação de receita para 2026 para US$ 1,452 bilhão desencadeou diretamente uma narrativa de desaceleração que agora define como os investidores precificam cada trimestre futuro desse negócio.

No entanto, os fundamentos contam uma história com mais nuances: a receita cresceu 26,7% em 2025, o grupo de clientes com ARR superior a US$ 500.000 aumentou 74% e o modelo de caso médio projeta um CAGR de receita de 14,8% até 2031, à medida que o impulso empresarial se intensifica.

Apesar da venda, 15 analistas mantêm a classificação de compra, 6 a classificam como "Outperform" e 5 a mantêm, produzindo uma meta de preço médio de US$ 127,96, o que implica uma alta de 76,2% em relação ao fechamento de US$ 72,64 em 27 de fevereiro.

A faixa de meta dos analistas varia de US$ 80 na parte baixa a US$ 310 na parte alta, em que a estabilização do SMB e o aumento do ARR do Vibe impulsionam o caso positivo, enquanto a deterioração contínua sem contato e a compressão da margem ancoram o lado negativo.

O que diz o modelo de avaliação?

O modelo de avaliação de caso médio da TIKR tem como meta US$ 139,26, o que implica um retorno total de 91,7% em 4,8 anos, com uma TIR anual de 14,4%. Hoje, a ação é negociada a menos da metade dessa meta.

O mercado está punindo a monday.com pela fraqueza das pequenas e médias empresas, mas a retenção bruta empresarial acaba de atingir um recorde de 91% e as taxas de renovação estão na casa dos 90%, métricas inconsistentes com um negócio estruturalmente quebrado.

O Monday Vibe tornou-se o produto mais rápido da história da empresa a ultrapassar US$ 1 milhão em ARR, um sinal de monetização que o preço atual de US$ 72,64 não reflete de forma alguma.

A autorização contínua da administração para recompra de US$ 735 milhões indica que a diretoria considera essa venda como um erro de avaliação, e não uma deterioração fundamental do modelo de negócios subjacente.

A tese se desfaz se o LPA, já previsto para contrair 7,9%, chegando a US$ 4,05 em 2026, continuar caindo em 2027, à medida que o arrasto das PMEs sobrepujar a expansão das empresas e a recuperação da margem estagnar completamente.

A impressão dos lucros do primeiro trimestre de 2026 revelará se a receita ultrapassará o teto da orientação de US$ 340 milhões e se o NDR se manterá em 110% ou cairá ainda mais, tornando-se o ponto de dados mais importante para os otimistas neste momento.

Dessa forma, as ações da MNDY parecem estar subvalorizadas em US$ 72,64, com 76,2% de aumento médio dos analistas e um modelo de TIR de 14,4%, mas a estabilidade do NDR do primeiro trimestre é o número que desbloqueia a reavaliação.

Você deve investir na Monday.com?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da MNDAY e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Monday.com juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MNDAY no TIKR gratuitamente →